瘍雯新闻网

天风证券股分无限公司杨松,曹文清近期对信立泰进行研讨并发布了研讨报告《创新产品连续落地,管线优势凸显发展潜力》,赋予信立泰买入评级。

信立泰(002294)

事件

公司发布2024年年报和2025年第一季度报告,2024年实现营业支出40.12亿元,同比增长19.22%,归母净利润6.02亿元,同比增长3.71%,盈利水安稳健提升;2025年第一季度的营业支出为10.62亿元,同比下落2.64%,归母净利润为2亿元,同比增长0.03%。

加大销售推广力度,开辟市场

2024年,销售费用率为36.71%,同比增加6.53pct,主要因为新上市产品推广费用增加和产品销售量增加;管理费用率为6.78%,同比下落1.74pct;研发费用率为10.50%,同比下落1.66pct。2025Q1,销售费用率为38.11%,同比增长3.55pct;管理费用率为6.62%,同比增长0.05pct;研发费用率为10.18%,同比增加0.32pct。

制剂驱动营收结构优化,创新产品板块比重提升

展开盈余 69 %2025Q1营业支出同比略有下落,形成支出同比下落的原因主要是受到仿制药政策影响,相关产品支出占营收比重进一步降低。从产品销售结构看,正往专利产品和新产品占比不断提升的方向进展,专利产品和新产品营收规模同比有较好增长。同时公司增加对新产品推广和创新研发的支持力度,同期与经营活动有关的现金流出同比增加。

分板块看,2024年制剂营收31.92亿元(+20.43%),质料及中间体营收4.12亿元(-0.37%)。信立坦(阿利沙坦酯片)连续放量,正在竞争激烈的高血压药物市场实现较快增长,其中基层市场已成为信立坦增长最快的终端。新产品复立坦、信立汀他通过谈判进入国家医保目录,为未来放量奠定基础。

重点管线连续推进,创新布局延伸新范畴

研发方面,公司2024年整年研发投入10.17亿元,占营收比重25.35%。重点管线进展顺利:4个项目处于NDA阶段:S086的高血压适应症、恩那度司他(血液透析、腹膜透析CKD患者的贫血适应症)、SAL0108和长效特立帕肽;3个项目处于III期临床阶段:S086(慢性心衰,已完成入组)、PCSK9单抗(已完成入组,预计25年NDA)、SAL0130(一项III期已完成入组,另外一项正正在展开入组)。别的,公司积极布局新范畴,渐渐将创新药物研发体系延伸至多肽类和代谢范畴。

盈利展望与投资评级

预计公司2025-2027年营业支出为45.38、54.23、62.46亿元;考虑到市场竞争激烈,将2025-2026年的归母净利润从7.13和8.77亿元下调至6.62和7.83亿元,预计2027年的归母净利润为9.02亿元。维持“买入”评级。

风险提示:研发失败、市场竞争加剧、政策变动、成本上升

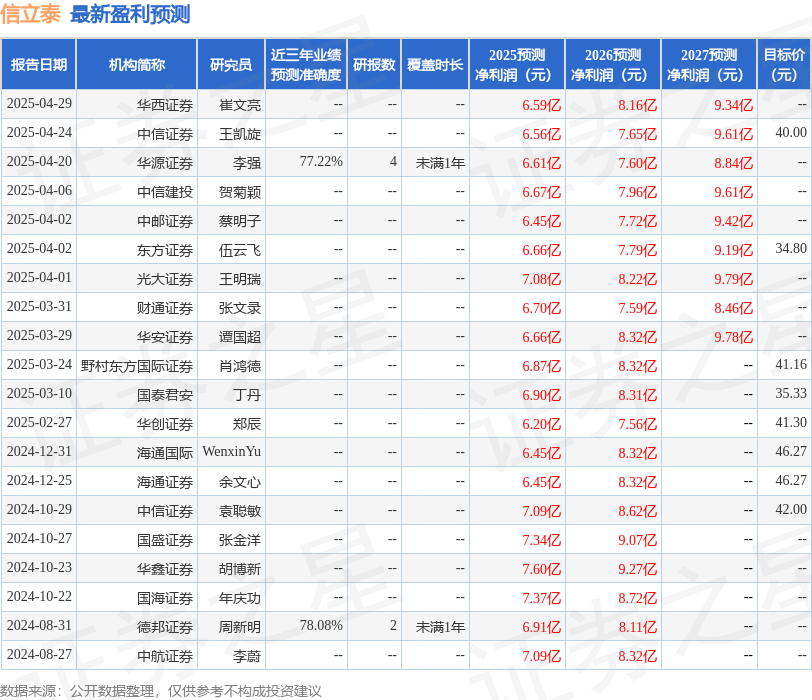

证券之星数据中心凭据近三年发布的研报数据较量争论,德邦证券周新明研讨员团队对该股研讨较为深切,近三年展望准确度均值为78.08%,其展望2025年度归属净利润为盈利6.91亿,凭据现价换算的展望PE为72.74。

最新盈利展望明细如下:

该股近来90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为37.55。

以上内容为证券之星据公开信息整理,由AI算法天生(网信算备310104345710301240019号),不构成投资建议。

发布于:上海市![[城市]经观月度观察| 企业融资和投资需求有待提升 政策组合拳重点激活内生动力](/images/news_pic/7.jpg)

![[热点]从获批筹建到挂牌开业,内蒙古农商行仅用了90天](/images/news_pic/12.jpg)

![[万象]“零公里二手车”的存在,问就是合理?](/images/news_pic/1.jpg)

![[要闻]AI能读懂陀思妥耶夫斯基吗?](/images/news_pic/24.jpg)

![[热点]正在被手机“毁掉”的青少年](/images/news_pic/9.jpg)

![[动态]法典拟赋予县级生态环境分局独立执法权](/images/news_pic/17.jpg)

![[万象]特朗普政府下令美使领馆暂停留学生新签证面试](/images/news_pic/25.jpg)

![[环球]俄外交部发言人:俄乌冲突调解备忘录草案正在制定中](/images/news_pic/3.jpg)

![[要闻]福建即将跑出一个IPO,腾讯顺为都投了](/images/news_pic/10.jpg)

![[动态]重庆海尔小贷因违反信用信息管理规定被罚48万,海尔金控去年营收增长超五成](/images/news_pic/6.jpg)

![[热点]白酒市场化40年,公务用酒退出餐桌](/images/news_pic/20.jpg)