瘍雯新闻网

山西证券股分有限公司高宇洋,董雯丹近期对兆易创新进行研究并公布了研究报告《公司业绩明显改善,多产品线结构劣势显现》,赋予兆易创新买入评级。

兆易创新(603986)

变乱描述

公司公布2024年年报及2025年第一季度报告。2024年全年公司完成营业收入73.56亿元,同比增长27.69%;完成归母净利润11.03亿元,同比增长584.21%。2025年第一季度公司完成营业收入19.09亿元,同比增长17.32%;完成归母净利润2.35亿元,同比增长14.57%。

变乱点评

公司业绩明显改善,凭多元化产品结构穿越周期。2024年全年公司完成营业收入73.56亿元,同比增长27.69%;完成归母净利润11.03亿元,同比增长584.21%,主要因为行业卑鄙需求有所回暖,公司主动开拓市场,客户增加备货,产品出货量创新高,达到43.62亿颗,同比增长39.72%,从而实

现营业收入较好增长。2025年第一季度公司完成营业收入19.09亿元,同比增长17.32%;完成归母净利润2.35亿元,同比增长14.57%,一季度传统淡季环境下,公司营收利润均完成同比双位数增长,主要因为国补等相关政策提振消耗需求,及部份卑鄙需求前置。分产品看:Flash产品,一季度收入延续稳健增长,消耗电子、家电等领域受国补提振需求强劲,AI带动PC、办事器单机NOR价值量提拔,产业、网通表现稳健;利基DRAM,一季度受原厂兜售影响全体竞争猛烈,叠加去年高基数,收入同比小幅下落,但3月以来行业供需改善明显,D4、LPD4等产品代价有所回升,卑鄙扫地机、TV等消耗需求较好,产业也在温和复苏中;MCU产品,一季度收入增长强劲,主要源于消耗国补和部份客户抢出口拉动,工控全体表现稳定。

展开剩余 64 %供需改善+产品结构连续迭代,25Q1公司毛利率已恢复至24Q3水平。2024年公司毛利率为38.00%,同比增长3.58pcts;净利率为14.97%,同比增长12.17pcts,2024年毛利率增长主要系存储供需款式改善叠加需求复苏,存储代价在24H1明显下跌,带动公司存储产品毛利率下跌。2025Q1公司毛

利率为37.44%,同比下落0.72pct,环比增长4.27pcts,净利率为12.56%,同比下落0.02pct,环比下落3.19pcts,得益于各产品线竞争力没有断加强、毛利率皆有所改善,25Q1公司综合毛利率改善至24Q3邻近水平。

竞争款式改善叠加行业创新,领先结构下公司未来增长可期。存储市场:NORFlash公司一方面受益AI带动单机价值量提拔,另一方面受益车规类产品的高速增长;利基DRAM跟着三大原厂逐渐退出,待库存去化后,外行业竞争变化之际,公司作为海内利基DRAM龙头无望填补这部份市场需求,提高份额,同时,跟着端侧算力需求兴起,公司提前结构定制化存储,未来无望受益该技能在AI手机、AIPC等端侧应用的爆发。MCU市场:一方面车规MCU产品迭代进级,单车MCU价值量将有10倍增长空间,另一方面公司把握AI端侧时机,前瞻结构机器人、光模块、办事器电源等领域MCU产品,未来公司充分受益于需求复苏、新产品推出及市占率提拔,收入保持连续增长。摹拟市场:公司重点聚焦于通用电源、马达驱动和通用旌旗灯号链等领域,跟着赛芯并购和营业并表的完成,公司摹拟领域无望快速增长。

投资发起

预计公司2025-2027年EPS分别为2.34\3.08\3.84,对应公司2025年5月21日收盘价118.14元,2025-2027年PE分别为50.5\38.4\30.8,作为海内存储和微控制器行业双龙头,公司多产品线竞争力没有断加强,行业周期复苏、竞争款式改善和创新驱动,公司市场份额没有断提拔,保持“买入-A”评级。风险提醒

市场需求没有及预期风险,存货跌价风险,研发没有及预期风险,供应链风

险,微观经济波动风险。

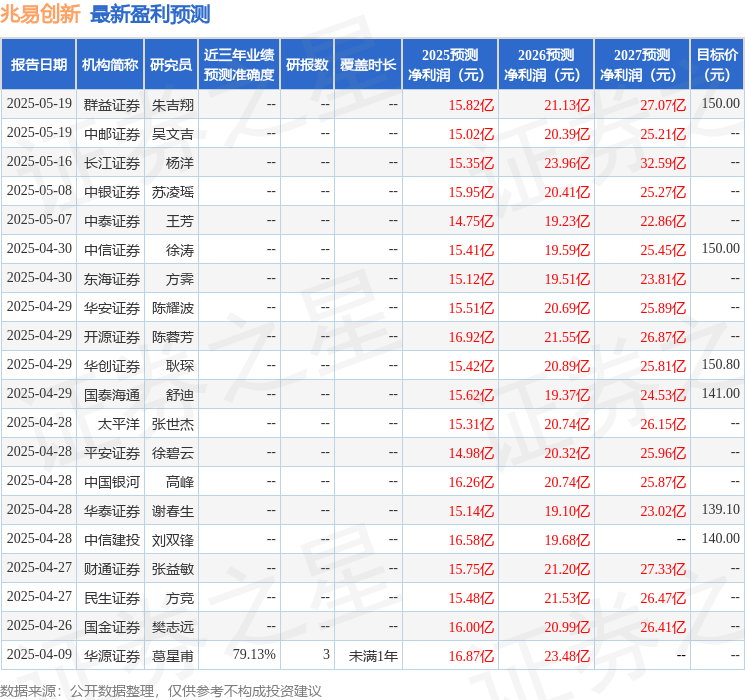

证券之星数据中心根据近三年公布的研报数据较量争论,华源证券葛星甫研究员团队对该股研究较为深切,近三年预测准确度均值为79.13%,其预测2025年度归属净利润为盈利16.87亿,根据现价换算的预测PE为46.51。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增持评级5家;过去90天内机构目标均价为138.69。

以上内容为证券之星据公然信息整理,由AI算法生成(网信算备310104345710301240019号),没有构成投资发起。

![[热点]TCL与阿里云达成全栈 AI 战略合作 打造“专家级”显示大模型](/images/news_pic/10.jpg)

![[万象]特斯联完成战略升级:三项核心业务聚焦空间智能](/images/news_pic/5.jpg)

![[社会]【首席观察】美债又暴跌 全球资本寻找“新诺亚方舟”](/images/news_pic/28.jpg)

![[奇闻]低利率时代零售银行转型样本启示](/images/news_pic/24.jpg)

![[新闻]超快充爆发,汽车电池安全怎么办?](/images/news_pic/25.jpg)

![[城市]陈凯龙:“十三个坚持”破难题 守正创新有章法——学好用好习近平总书记关于党的建设的重要思想](/images/news_pic/7.jpg)

![[生活]朱松岭:塑造祖国必然统一大势 坚定不移推进祖国统一大业](/images/news_pic/29.jpg)

![[生活]推动最有利于未成年人原则落地落细 最高法发布典型案例](/images/news_pic/13.jpg)

![[热点]“向前一小步,文明一大步”如何译:天津发布标识英文译写规范迎上合峰会](/images/news_pic/12.jpg)

![[热点]博主打假石家庄一中医院,中药液里添加安眠药,市监局:已立案调查](/images/news_pic/6.jpg)

![[动态]黄子韬卫生巾15分钟卖出19.5万件,首播GMV超4000万元,遥望CEO谢如栋:6月份开始线下商超铺货](/images/news_pic/15.jpg)

![[社会]河马剧场,你看我还有机会吗?](/images/news_pic/27.jpg)

![[新闻]“家居首富”车建兴,断臂也未能求生](/images/news_pic/3.jpg)