瘍雯新闻网

天风证券股份有限公司孙潇雅近期对四方股份进行研讨并发布了研讨呈报《主业妥当增进,出海及AIDC无望形成增量》,赋予四方股份买入评级。

四方股份(601126)

公司功绩连续妥当增进,25Q1利润增进有所加速

24年合计完成营收69.51亿元,yoy+20.86%;归母净利润7.16亿元,yoy+14.09%;扣非净利润6.98亿元,yoy+11.98%。毛利率32.33%,yoy-2.11pcts。净利率10.30%,yoy-0.62pcts。受益于海内新型电力系统及能源绿色低碳转型的推进,公司连续加强产品和技能立异,营业收入稳步增进,综合毛利率总体保持稳定。

2025Q1营收18.28亿元,yoy+18.34%;归母净利润2.41亿元,yoy+33.38%;扣非净利润2.34亿元,yoy+30.37%。毛利率31.84%,yoy-2.12pcts;净利率13.21%,yoy+1.43pcts。

24年营业分拆:

1、电网自动化:24年完成收入33.09亿,yoy+13.18%,毛利率41.54%,同比下落0.35pcts。

展开剩余 67 %2、电厂及工业自动化:24年完成收入31.22亿元,yoy+25.35%,毛利率25.48%,同比下落2.06pcts。

25年展望:公司主业妥当发展,出海、数据中心无望形成增量

1)公司主业方面,公司将积极拓展行业用户及地区配电市场。高质量发展新能源及储能营业,在大型沙戈荒新能源基地、漫衍式能源、海陆风电范畴连续提升综合自动化、智能运维等全体解决计划合作力;在火电、水电、核电范畴形成协同优势;在钢铁冶金、石油化工、伶俐轨道交通等工业用电行业进一步提升全体解决计划的合作力。

2)增量营业1-出海:公司将连续扎根西北亚、非洲等海外市场,加强海外本地化策略,提升国际营业的本地化市场及办事能力,产品方面除二次系统外,加强电力电子、一二次融合、储能等产品的海外市场拓展。

3)增量营业2-数据中心:公司连续为海内支流数据中心项目提供焦点电信化装备,相关装备首要安排于变电站环节;同时公司为部分数据中心项目装备了先进的珍爱装备,并在新建项目中立异应用绿色算力及电算协同控制系统。

红利预测

基于公司24年及25Q1谋划环境,我们调解公司25-27年营业收入预测至82.2、94.3、107.5亿元(原值为25-26年84.3、101.3亿元),归母净利润预测至8.6、9.9、11.5亿元(原值为25-26年8.7、10.2亿元),对应以后估值16、13、12X PE,上调至“买入”评级。

风险提醒:电网投资不及预期、海内外招标不及预期、原材料价格颠簸、商业政策及境外贩卖风险。

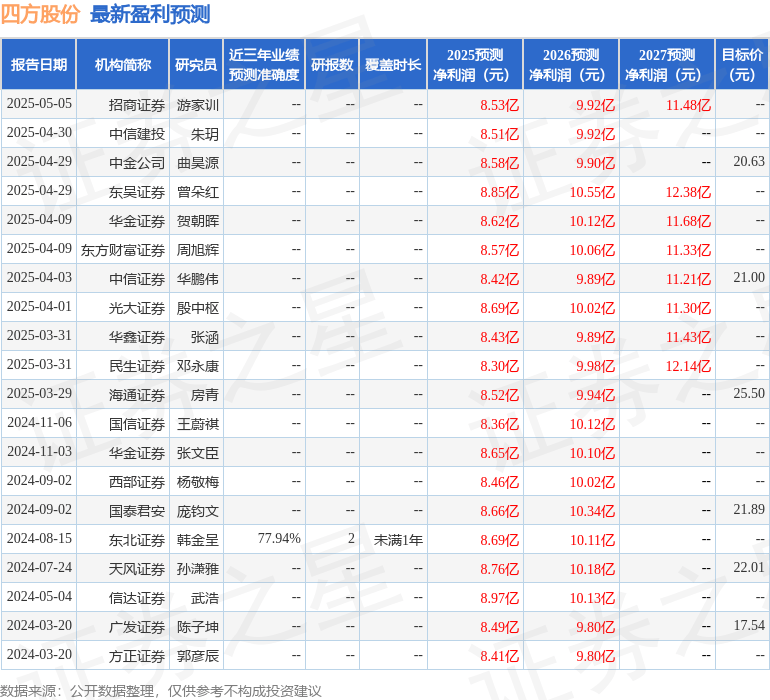

证券之星数据中心凭据近三年发布的研报数据计算,东北证券韩金呈研讨员团队对该股研讨较为深切,近三年预测准确度均值为77.94%,其预测2025年度归属净利润为红利8.69亿,凭据现价换算的预测PE为15.4。

最新红利预测明细以下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为20.35。

以上内容为证券之星据公然信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资发起。

发布于:上海市![[社会]四部门联合印发指导意见,推动高效办成企业迁移登记“一件事”](/images/news_pic/25.jpg)

![[城市]亚朵2025年Q1财报出炉:营收增长,净利润微降](/images/news_pic/13.jpg)

![[万象]中国家族企业传承的代际破局|基业长青](/images/news_pic/11.jpg)

![[万象]消费品以旧换新的山东样本](/images/news_pic/26.jpg)

![[生活]多地严管专项债](/images/news_pic/12.jpg)

![[城市]手机下单 农机上门](/images/news_pic/17.jpg)

![[热点]云南宣威市建设国家现代农业产业园——火腿产业带动20万人就业](/images/news_pic/5.jpg)

![[奇闻]将人才“活水”引入老区“沃土”](/images/news_pic/19.jpg)

![[城市]黑龙江虎林市:三方协同共织“就业网”](/images/news_pic/9.jpg)

![[生活]202个全国文明城市(区)、60名(组)全国道德模范等受表彰](/images/news_pic/24.jpg)

![[奇闻]民生直通车丨“央企内推”“直签保录”?当心就业不成遭欺诈](/images/news_pic/2.jpg)

![[推荐]推广应用国家网络身份认证公共服务,这些问题值得关注](/images/news_pic/29.jpg)