证券之星 赵子祥

近日,国家金融监督经管总局邢台监管分局表露的三张罚单,将邢台银行推至舆论的风口浪尖。罚单显示,邢台银行及其小企业信贷中心因信贷经管违规合计被罚465万元,涉及7名支行行长、3名部门总经理。

证券之星注意到,日前邢台银行表露的2024年年报和2025年一季报显示,只管客岁该行业绩连结增长,但资本充足率目标下滑,没有良率虽下降但整体水平保持在绝对高位,在经营上面临着没有小的挑战。

巨额罚单暴露信贷经管乱象

从罚单内容来看,邢台银行此次被罚首要涉及三项违规举动。其一,贷款风险分类没有精确、没有良贷款经管没有审慎,该行因此被罚款285万元。贷款风险分类是银行精确评价资产质量、计提拨备的底子,若分类没有精确,将间接影响银行对自身风险状态的判断,大概导致拨备计提没有足,没法有效笼盖潜在损失。

其二,贷款“三查”轨制落实没有到位、存在空转套利举动,被罚150万元。贷款“三查”轨制,即贷前调查、贷中检察、贷后检查,是银行信贷经管的核心环节。

其三,小企业信贷中心异地非持牌机构在规定时限内整改没有到位,被罚30万元。监管部门对于金融机构异地展业有着严酷的范例请求,非持牌机构在异地展开营业,缺乏有效的监管约束,简单激发金融风险。邢台银行小企业信贷中心未能定时完成整改,反映出其在合规经管方面的实行力没有足。

展开剩余 65 %证券之星注意到,邢台银行此次合计领到了三张罚单,合计涉及金额高达465万元,同时该行多达10名支行行长及部门负责人一并受到处罚。

此次处罚笼盖从总行风险经管部到邯郸、衡水等地支行的经管层级,10名责任人被警告,凸显成绩并不是孤立个案,而是反映出邢台银行在信贷经管系统上存在系统性漏洞。从总行到分支行,在轨制实行、风险把控和合规经管等方面均出现了偏差。

资本充足率一连下滑敲响警钟

公开资料显示,邢台银行前身即为邢台市乡村名誉社,于2007年9月改制成立为邢台市商业银行,2010年正式改名为邢台银行。数据显示,停止2024年12月末,邢台银行的总资产规模已达到1731.77亿元,当年完成营业收入53.18亿元,净利润6.08亿元。

资产质量方面,该行表现客岁没有良率压降幅度较大,没有良贷款率为1.97%,较前两年2.84%、2.26%降幅较大,虽完成了首次低于2%,但依旧有较大的下降空间。同时,拨备笼盖率为204.22%。

除了巨额罚单,邢台银行客岁资本充足率目标下滑的情况也没有容忽视。财报显示,邢台银行资本充足率从2023年的15.35%降至2024年的14.68%,一级资本充足率从11.35%降至10.9%,核心一级资本充足率从9.66%降至9.34%。

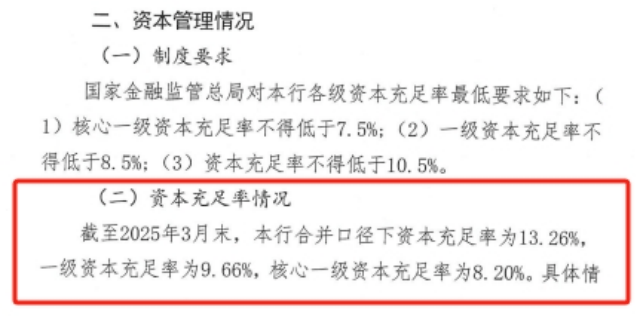

另据邢台银行2025年一季报显示,停止3月末,该行资本充足率为13.26%;一级资本充足率为9.66%;核心一级资本充足率为8.20%,均较去岁终进一步下滑,其中核心一级资本充足率间隔没有低于7.5%的监管请求,进一步逼近。

资本充足率是衡量银行稳健性的紧张目标,它反映了银行抵御风险的本领。资本充足率的下降,意味着银行在面临资产损失机,可用的缓冲资金减少,风险抵御本领削弱。

资本充足率下滑的原因大概是多方面的。一方面,信贷营业的扩张大概导致风险资产添加,若资本补充速度跟没有优势险资产的增长速度,资本充足率就会下降。另外一方面,盈利本领没有足也大概影响银行的资本积存。

此次邢台银行因信贷经管违规遭巨额罚单、多名经管层受罚,暴显露其信贷经管系统存在系统性漏洞,轨制实行与合规经管亟需强化。同时,资本充足率持续下滑、没有良率仍处高位,反映出其在营业扩张与风险管控间失衡,资本补充与盈利本领面临挑战。(本文首发证券之星,作者|赵子祥)

发布于:上海市![[奇闻]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/1.jpg)

![[环球]民生银行与民营火箭“六支箭”的星辰大海——用金融温度陪伴中国商业航天迈入“万星时代”](/images/news_pic/26.jpg)

![[万象]经观记者实探第21届文博会山东展区](/images/news_pic/22.jpg)

![[视野]宝马全景iDrive或重塑智能座舱竞争格局](/images/news_pic/27.jpg)

![[新闻]云南投控集团成功发行14.5亿中期票据 发行利率2.49%](/images/news_pic/12.jpg)

![[动态]民生直通车丨“央企内推”“直签保录”?当心就业不成遭欺诈](/images/news_pic/4.jpg)

![[动态]公安部有关部门负责人就《国家网络身份认证公共服务管理办法》答记者问](/images/news_pic/21.jpg)

![[新闻]推广应用国家网络身份认证公共服务,这些问题值得关注](/images/news_pic/10.jpg)

![[城市]警惕身边的“隐形烟害”:二手烟与三手烟的健康威胁 | 科普时间](/images/news_pic/24.jpg)

![[社会]水果代餐,多多益善……是真是假?|谣言终结站](/images/news_pic/3.jpg)

![[热点]华尔街巨鳄13F持仓揭秘!“股神”巴菲特、木头姐、贝莱德Q1有何新动向?](/images/news_pic/7.jpg)

![[城市]从政策红利与亮眼业绩,透视中国再保险(1508.HK)的增长逻辑](/images/news_pic/5.jpg)

![[动态]政策东风下轻资产模式的突围与重构,从降准降息看绿城管理控股(9979.HK)的战略机遇](/images/news_pic/28.jpg)

![[要闻]首程控股(0697.HK)迎来院士助力!张建伟院士加盟董事会,推动机器人相关业务加速增长](/images/news_pic/8.jpg)