在行业周期重构的阵痛中,我国房地产市场正履历代价链条的深度重塑。过去一年,连续演进的流动性困局加快了行业格局洗牌,传统开发形式在供给侧改革浪潮中连续承压。

而近期央行降准降息、结构性对象加码等政策组合拳的落地,则为行业注入了一剂“强心针”。

这场变更中,流动性的开释正在不断激活房地产代建需求,其既承载着房企纾困盘活的实际诉求,又呼应着政策端对保证性住房、乡村更新的资源倾斜,轻资产形式再次迎来扩容机遇。

其中,绿城管理作为连续9年市占率超20%的行业龙头,依附央企名誉背书、全产业链服务本领及政企合作先发优势,在行业新旧动能转换的交汇点上,显现出穿越周期的计谋定力与成长张力。

在政策暖风与形式红利的共振下,绿城管理的业务增进逻辑也愈发清晰。

一、政策组合拳精准滴灌,代建赛道迎来结构性扩容看到政策层面的具体措施,央行宣布实施三大类十项支持稳市场稳预期的金融政策。其中,降低存款准备金率0.5个百分点估计将向市场开释约1万亿元长时间资金,同步下调政策利率0.1个百分点的决策部署亦将指导贷款市场报价利率(LPR)同步下行约0.1个百分点,构成“宽泉币+宽名誉”的政策组合拳。

睁开剩余 87 %这一系列政策不仅缓解了房企的融资束缚,更经过降低购房者信贷成本、优化结构性对象利率等途径,激活市场需求,实现供需两头协同发力。

在笔者看来,这背后实则经过三重传导机制重塑行业生态:

首先在融资端,央行降准0.5个百分点开释约1万亿长时间流动性,叠加政策利率下调,房企融资渠道渐渐“破冰”。只管轻资产代建企业不间接承担拿地成本,但房地产行业整体资金压力的缓解有助于开发商更偏向于经过代建形式推进项目,从而扩大代建企业的业务需求。

其次,流动性开释为行业纾困供应了输血通道,而需求端政策的同步发力则构筑了市场回暖的内活泼力。LPR下调带动首套房贷利率下行0.1个百分点至3.85%的历史低位,使购房者月供压力加重,从而撬动焦点乡村需求回暖,加快代建项目的去化效率。

最后看到供给端,支农支小再贷款、PSL等结构性对象利率同步降低0.25个百分点,政策性银行对“三大工程”的信贷支持力度加大。政策层对保证性住房、乡村更新等领域的倾斜,将进一步激活政企合作类代建需求,为政企合作类代建项目注入确定性增量。

这背后凸显出决策层经过结构性对象指导资源向住房民生领域集聚的计谋意图,与绿城管理在政府代建、保证房建设、乡村配套等领域的深耕构成深度符合,推进行业代价链向专业化、精细化升级。

当传统房企仍在资产负债表的修复中艰难腾挪时,代建企业已依附轻资产形式领先驶入政策红利开释的快车道。

这种分化不仅印证了行业转型的幸免性,更凸显了绿城管理在资源整合、风险隔离方面的奇特代价,其业务素质已成为连接政策导向与市场效率的枢纽转换器,在行业结构性洗牌中占有先发优势。

2、轻资产形式护城河安定,绿城管理多维优势共振随着政策红利为代建行业打开增量空间,可否将机遇转化为连续增进动能,则取决于公司内生竞争力的厚度。

绿城管理2024年功绩通告的韧性显示,恰恰印证了其轻资产形式的计谋韧性。在行业新签条约面积同比下滑5%的背景下,公司不仅实现稳健营收利润,更经过业务结构优化与天下化结构深化,构筑起多维护城河。

年报显示,2024年公司取得营收34.41亿元,同比增进4.2%,归母净利润8.01亿元。这一结果的取得,源于其轻资产形式对行业周期的自然“免疫力”,即不承担土地成本与开发杠杆,使得公司毛利率维持在49.6%的水平,显著高于传统开发企业。

这种财政康健度间接转化为股东回报本领。据wind数据显示,2024年公司现金分红4.82亿元,近三年累计派息超20亿元。在降息周期下,保险资金、REITs基金对波动收益资产的配置需求上升。因此,绿城管理这类营收稳健增进、盈利本领波动且重视股东回报的公司或将成为长线资金的优选。

更深层的竞争力来自其业务形式的计谋适配性。

依附行业抢先的代建管理本领,绿城管理可高效承接央国企、地方城投等主体的项目开发需求,在保证房、乡村更新等政策重点领域构成差别化竞争力。

其一,范围效应与管理效能的双重提升,印证了其计谋结构的前瞻性。

截至2024年末,公司代建幅员已覆盖天下30个省、直辖市及自治区的130余个焦点乡村,构成网格化业务矩阵。这种天下性结构不仅无效聚集了地区市场波动风险,更经过管理资源的集约化配置,实现了边际成本的连续优化。

具体来看,2024年公司合约项目总建面达1.256亿平方米,同比增进5.0%,在建面积5396万平方米的稳健增进,印证了项目落地的确定性。尤其在新拓项目端,新拓项目合约建面3650万平方米的连续增量,位居行业第一身位,在行业调解周期中凸显了市场对绿城品牌代价与管理体系的认可度。

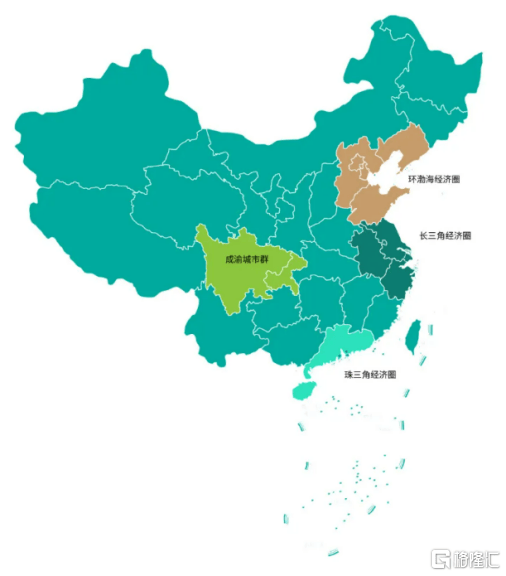

其二,高能级乡村群的深度渗透构筑了代价护城河。

绿城管理重点结构的环渤海及京津冀乡村群、长三角经济圈、珠三角经济圈、成渝乡村群等高能级乡村,占有期末合约项目预估总可售货值7201亿元的77.3%,为未来3到5年功绩开释奠基基础。其中,一二线乡村建筑面积达55.3百万平方米,占总建筑面积的44.0%,较上年同期提升7.6%,结构性优化显著加强了抗周期本领。

其三,商业代建与政府代建的双轮驱动业务架构,则构成了风险对冲的良性机制。

商业代建作为利润引擎连续发力,2024年27.52亿元的收入贡献80%占比,17.3%的同比增幅印证市场化竞争力的连续提升。而政府代建以6.26亿元范围波动基础盘,在政策导向型领域保持波动输入。这种“市场化项目保利润、政府项目稳底盘”的业务结构,既确保了经营质量的波动性,又精准卡位政策红利开释方向,为公司可连续进展供应双重保证。

3、从范围领跑到智造升级,成长性获机构“大满贯”认证在巩固既有优势的同时,绿城管理正经过多维创新打开新的增进空间,其进展潜力连续获得资本市场与专业机构的代价重估。

中指研讨院最新发布的《2025年1-3月我国房地产代建企业排行榜》数据显示,绿城管理作为行业头号玩家,今年一季度以882万平方米新签约计划建筑面积位列第一,印证了轻资产形式在流动性宽松周期中的强适配性。

特别是在以后泉币宽松政策环境下,基于代建费收入与项目货值挂钩的特性,绿城管理依附品牌溢价本领构成的费率议价权,也能够构成“水涨船高”的盈利弹性。

如果说范围扩张体现了进展速度,那末技能创新则决定着成长质量。

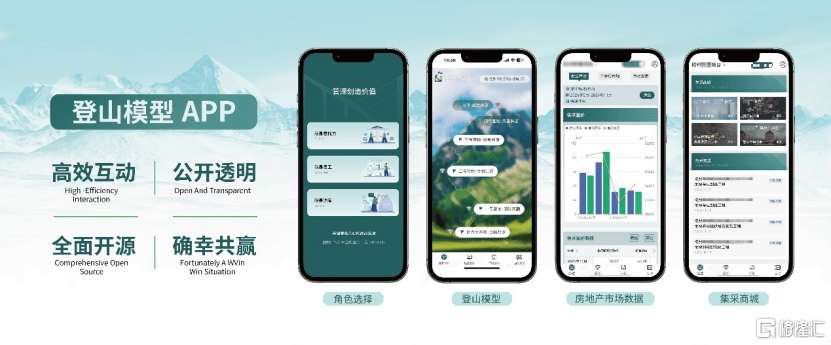

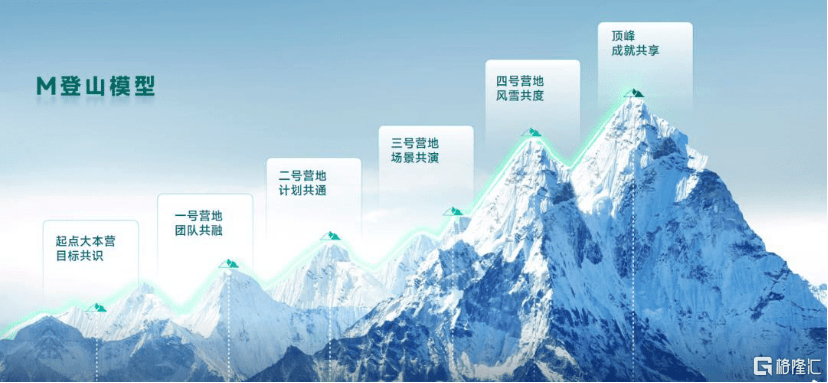

依托于多年行业的深耕沉淀,绿城管理已实现代建全流程的数字化跃迁。从初期构建产物数字化管理平台,到推出行业首个智能化代建操作系统“绿城M”APP,公司成功将传统履历沉淀为包含“M爬山模子”在内的智能决策体系。

这套系统经过呆板进修海量项目数据,能在方案计划阶段精准匹配客户需求,在施工管控环节实时优化资源配置,构建起覆盖项目全性命周期的数字化管控闭环。

计谋前瞻性与实行力的双重优势,使绿城管理连续领跑专业评价体系。

2024年,公司接连霸榜中指院、克而瑞等权威机构的代建类榜单,完成“大满贯”式行业认证,其中包括“2024我国房地产代建运营引领企业TOP 1”、“代建综合本领榜单TOP 1”、“2024我国代建企业综合气力TOP 1”、“2024我国房地产代建企业品牌十强No. 1”等多项声誉。紧接着在近日再度留任“2025我国房地产上市公司代建运营良好企业榜首”。

这些殊荣背后,是行业专业机构对公司从范围增进、技能迭代,再到品质输入进展形式的认可,更预示着在代建行业会合度加快提升的背景下,绿城管理有望连续扩大抢先身位,开启高质量进展新周期。

4、结语当政策导向与市场机制在“房住不炒”框架下构成协力,轻资产形式所承载的专业化分工、资源集约和技能赋能,正推进行业从债权驱动型增进转向服务代价制造的新范式。

绿城管理的实践表明,在周期波动与结构转型的交叉中,真正具备形式韧性与计谋定力的企业,不仅能穿越行业迷雾,更能在重构产业生态的历程当中,为实体经济的高质量进展注入可连续动能。

随着政策宽松周期延续,其央企背景带来的名誉优势、低融资成本下的盈利弹性,以及与地方政府、金融机构的协同本领,将连续转化为市场份额的提升动能。这种转型样本的代价,或将超越单个企业的成长,成为观察我国房地产行业二次增进曲线的枢纽注脚。

发布于:广东省![[热点]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/25.jpg)

![[动态]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/4.jpg)

![[社会]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/11.jpg)

![[奇闻]玉禾田业绩交流会:“机器人 环卫”探索初见成效,稳步推进智能化替代](/images/news_pic/19.jpg)

![[动态]清华大学田轩:中国吸引外商投资具备独特优势,外贸企业需提高科技创新能力](/images/news_pic/6.jpg)

![[视野]走进来赏美景 留下来享机遇(我在中国·行耕记)](/images/news_pic/30.jpg)

![[聚合]天山超级“调节器”里的“青春密码”](/images/news_pic/13.jpg)

![[视野]返乡创业正当时](/images/news_pic/7.jpg)

![[热点]关于碘缺乏病,这份“应知应会”请收好](/images/news_pic/9.jpg)

![[城市]央行等四部门:加大对科技创新的金融支持](/images/news_pic/5.jpg)

![[动态]水利部针对甘肃省启动干旱防御Ⅳ级应急响应](/images/news_pic/3.jpg)

![[新闻]河北启动“民法典宣传月”集中示范活动](/images/news_pic/2.jpg)