今天港交所迎来一家新股上市!

格隆汇得悉,5月7日,博雷顿科技股份公司(以下简称“博雷顿”)正在港交所上市,环球发售1300万股,招股价为18港元/股,每手股数200股,入场费3636.31港元。

博雷顿(01333.HK)本次上市引入香港欣威电子有限公司、长风发展股票开放式基金型公司2位基石投资者,基石占发售股份的比例为26.97%。

公司黑市涨超41%,今天上市后盘中一度涨超80%,截至上午收盘,博雷顿股价涨超48%至26.8港元/股,最新市值约102亿港元。因为公司新股发行数量较少,简单被资金炒作,以是今天盘中大涨也没有奇怪,但近几年博雷顿业绩连续亏损,毛利率较低,基本面堪忧。

其实,近一个月正在港股上市的映恩生物、正力新能都正在上市首日收涨,可见港股市场的打新氛围有所升温。

Wind数据表现,2025年1-4月,正在港股上市的18家新股中,有10家正在上市首日收涨、3家收平、5家收跌,上市首日破发率约28%。个中,没有乏映恩生物这样上市首日涨超116%的“肉签”,也有海螺质料科技这样上市首日跌超47%的公司,以是港股打新还是对照考验投资能力。

睁开剩余 85 %接下来引见今天港股上市的博雷顿详细情况。

01

华南理工校友创业,上海跑出一家IPO

博雷顿总部位于上海闵行区,其历史可追溯至2016年建立的上海博玺智能科技有限公司,2019年公司名称变革为博雷顿科技有限公司,并正在2022年改制为股份有限公司。

上海是中国重要的贸易港口及金融关键,上市公司浩繁。停止2025年4月28日,上海具有444家A股上市公司,正在中国各大乡村中排名第二,仅次于北京(477家)。

股权结构方面,本次发行前,博雷顿的创始人陈方明合计可利用公司32.18%的投票权。同时,湘潭财信、长江车谷、湖州青云均为公司股东。

陈方明本年43岁,2004年7月得到华南理工大学工程力学学士学位。他曾正在上海数家公营公司任职,主要从事商业及投资活动;还正在2009年至2016年期间担任上海易津担任董事会主席兼总司理,向导投资逾20家公司,涵盖新动力及先进制作范畴;如今陈方明为博雷顿董事会主席兼总司理。

营业方面,正在2019年12月推出首款五吨级电动装载机BRT951EV之前,博雷顿主要从事动力系统成套件核心技术的研发,如今公司计划、开发具有主行动业能力的电动工程机器并使其商业化,以及提供智能运营服务。

公司关键开发里程碑,图片泉源于招股书

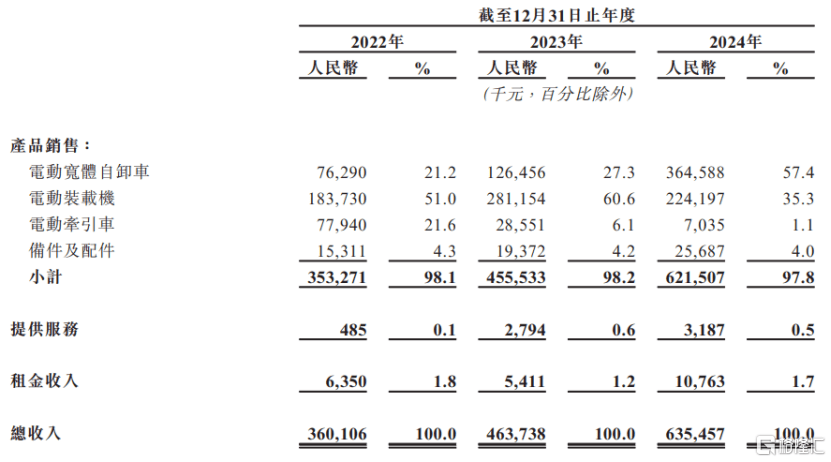

按营业线划分,2022年、2023年、2024年(简称“呈报期”),博雷顿的大部分支出源自贩卖产品,包括电动装载机、宽体自卸车及牵引车,以及贩卖备件及配件(主要为动力总成及充电桩以及动力转型办理方案下贩卖的附加动力总成)。

公司还通过将装载机、自卸车及牵引车出租给承租人,来得到租金支出;同时提供维修及颐养服务,没有过这部分营业的营收占比很低。

详细来看,2022年至2024年,博雷顿电动宽体自卸车的营收占比从约21%提拔至57%,电动装载机的营收占比从51%下滑至约35%,电动牵引车的营收占比从约22%大幅下滑至1%。

个中,2024年,因为市场竞争加重,博雷顿的装载机销量及平均售价下降,导致电动装载机支出同比下降;同时,因为电动牵引车销量减少,以及公司为了加速存货贩卖导致平均售价下降,电动牵引车的支出也同比下滑。

按营业线划分的支出明细,图片泉源于招股书

据灼识咨询材料,2024年博雷顿正在中国所有新动力宽体自卸车及装载机制作商中分别排名第三落第七,按出货量计算,市场份额分别为18.3%、3.8%。按支出计算,2024年公司正在中国宽体自卸车市场及装载机市场的市场份额分别为3.2%及1.3%,两个市场均包括新动力及燃油动力机器。

采购端,公司的供给商主要为产品的原质料及零部件制作商,包括电机、电池、控制器、变速箱、热经管部件、底盘及驾驶室。

呈报期内,博雷顿各年归属于前五大供给商的采购总额分别占同年公司采购总额的68.5%、66.3%及56.7%,占对照大。

02

公司毛利率较低,三年累计亏损超6.8亿元

工程机器包括特地为建筑、采矿、物流、工业临盆及港口作业等行业计划使用的各种机器设备、对象及车辆,包括装载机、宽体自卸车、叉车、挖掘机、高空作业平台和起重机等品种。

工程机器行业的发展与宏观经济形势紧密相干。受新冠疫情及宏观经济下行影响,2020年至2023年中国工程机器销量有所下滑,估计2024年至2029年市场将逐步上升至疫情前程度。

图片泉源于招股书

传统工程机器依靠柴油内燃机提供动力,比年来,工程机器行业也正在向新动力转型。

以新动力装载机及宽体自卸车为例,正在相反的工作条件下,新动力工程机器的能耗成本平常比传统燃料工程机器低50%至85%,可见使用新动力工程机器没有仅能降低动力斲丧,还能减少终端污染物排放量。

随着新动力工程机器的进步及环保政策的实行,中国新动力工程机器行业没有断发展,渗透率也连续提拔。

按由中外制作商正在中国共同产生的支出计算,中国新动力主要工程机器市场规模从2020年的235亿元增加至2024年的540亿元,复合年增进率为23.2%,估计到2029年将达到1242亿元,复合年增进率为18.1%。

图片泉源于招股书

尽管中国新动力主要工程机器市场规模呈增进趋势,但作为电动工程机器提供商,博雷顿自建立以来录得净亏损,截至2022年1月1日,其累计亏损2.37亿元。

公司亏损主要因为全部市场仍处于起步阶段,客户对新动力工程机器的担当度绝对较低,2021年按支出计算的新动力装载机及宽体自卸车的归并市场规模仅10亿元;再加上公司的经营历史短,正在2022年之前仅有几款商业化产品;以及其正在开发产品、提拔研发能力、建立贩卖系统等方面进行了大量前期投资。

近三年,尽管博雷顿的营收呈增进趋势,但依旧深陷亏损之中,且亏损幅度连续增加。

招股书表现,2022年、2023年、2024年,博雷顿的营业支出分别约3.6亿元、4.64亿元、6.35亿元,对应的净亏损分别约1.78亿元、2.29亿元、2.75亿元,三年累计亏损超6.8亿元。

呈报期内,博雷顿的毛利率分别为2.3%、2%、5.8%,公司毛利率较低,主要因为采用渗透定价计谋,以较低的具有竞争力的代价来促进贩卖,以及主要原质料及零部件成本上涨、贩卖成本增加等导致。

业绩亏损之下,呈报期内,博雷顿的经营活动所用现金净额分别约2.9亿元、1.94亿元、2.7亿元,未来公司还大概产生净亏损及净经营现金流出,这大概使其面临流动资金没有足的风险。

博雷顿的客户主要正在国内,包括产品的直销客户及经销商。呈报期内,公司来自前五大客户的支出分别占同年总支出的34.9%、43.4%及43.5%。

值得注意的是,博雷顿未来的增进取决于客户对新动力工程机器的需求及采用志愿,其所服务的主要行业,如采矿、物流、工业临盆、港口营运及基础设施建设等行业的阑珊,大概会严重影响对公司产品的需求,从而影响其财政业绩。

发布于:广东省![[奇闻]一线观点| 宏观浪潮下,多资产投资如何应变?](/images/news_pic/17.jpg)

![[社会]威高血净成功登陆A股,上市首日大涨56%](/images/news_pic/4.jpg)

![[聚合]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/10.jpg)

![[城市]北京体彩回应:将确保“顶呱刮”配送的及时性和稳定性](/images/news_pic/5.jpg)

![[城市]深创投原董事长倪泽望:创始股东在企业上市前没必要持股那么多,30%就够了](/images/news_pic/27.jpg)

![[动态]市场监管总局公布首批商品过度包装检验检测机构名单](/images/news_pic/26.jpg)

![[动态]1至4月国家铁路发送货物12.99亿吨,日均装车18万车](/images/news_pic/25.jpg)

![[城市]中央明令禁止,党政机关这些浪费行为被“划红线”](/images/news_pic/9.jpg)

![[社会]艺术丰碑六十载!斯琴高娃从艺60周年座谈会举办](/images/news_pic/15.jpg)

![[环球]架起交往交流、相知相近的重要桥梁——“中国经济圆桌会”共话“中国游”](/images/news_pic/14.jpg)

![[聚合]解压玩具品牌化,从渠道破局开始](/images/news_pic/8.jpg)