瘍雯新闻网

作者 | 源Sight 柯基

作者 | 源Sight 柯基

面板行业还在“过山车”,但京东方似乎找到了跳车的姿势。

5月13日,有媒体表露,京东朴直深切探究对环球最大显示器制造商冠捷科技(TPV)的战略投资,潜在交易可能涉及收买欧洲知名显示器品牌。

与此同时,京东方也交出了一份令市场意外的成绩单。2025年Q1,它的营收和净利润双双上扬,其中,营收突破505.99亿元,同比增进10.27%,创下一季度历史新高;净利润16.14亿元,同比飙升64.06%。如果剔除一次性收益,扣非净利润的增幅更加夸张,达到126.56%。

外行业内部呈现 “弱增进、再均衡” 格局下,京东方抓住了机遇。此外,“以旧换新” 政策强力刺激需求端,带动了消费电子市场需求,面板行业的稼动率有所提升。

而作为供应链企业,完成如此功绩增进,也与终端企业保持紧密联系密没有可分。结合京东方近期的一系列动作,它似乎要完成从“面板供应商”向“终端生态掌控者”的脚色跃迁。

过去,绑定苹果曾是海内电子消费供应链企业的“镀金”捷径,固然京东方从未在公收场所表达过苹果是其最大客户,但从具体数据上阐明,京东方依旧无愧“果链龙头”的称号。

展开剩余 81 %仅作为iPhone 16e系列的主供应商,京东方的供应量就凌驾了1500万块柔性OLED面板,占比超60%,并渐渐进入Pro系列LTPO面板供应链。

但另外一方面,京东方也开始自动撕掉“果链”标签。它把屏幕塞进华为的折叠屏、浩繁新动力车的车载中控,乃至VR眼镜的狭小空间里。这类分散押注的赌局,正在对冲单一客户带来的颠簸风险。

行业阐明师们习气用“周期”表明面板企业的命运,但京东方在财报里埋下另外一种叙事:技术迭代比价格战更能穿透低谷。当敌手还在LCD红海里卷尺寸,它的AMOLED产线已悄悄爬坡。

当然,质疑从未消失。市场忧郁京东方车载和AR/VR的饼画得太大,也鉴戒新产能可能踩中行业过剩的暗雷。

逃离“果链”

当行业还在接头“周期底部”时,京东方放榜了最新的成绩单。

这份成绩单并不是躺赢的效果。过去几年,面板行业像坐过山车,价格战、产能过剩、需求疲软的戏码轮番上演。即便是京东方、华星光电这类海内龙头企业,也曾碰到“增收没有增利”的逆境。而这一次,它的增进点分散在多个角落——LCD电视面板价格回暖、柔性AMOLED产线爬坡、车载屏幕定单开始放量。

换句话说,京东方没有再依赖单一业务输血,而是学会了“多条腿走路”。

三年前,当阐明师们用“果链龙头”定义京东方时,没人想到这份光环会变成桎梏。绑定苹果对于海内供应链企业来说,意味着稳定的定单、可观的利润、股价的催化剂。

也是是以,苹果的销量曲线,曾是中国供应链企业的晴雨表。但往常,这条曲线在中国市场开始变得陡峭,乃至下滑。当“挤牙膏式创新”遇上中国消费者日益挑剔的眼光,苹果的魔力正在削弱。

iPhone 16公布当晚,一众科技博主们集体陷入沉默——没有是冷艳到失语,而是找没有到新梗可写。一名从业十年的KOL在直播中太息:“客岁还能调侃挤牙膏,今年连牙膏管都挤破了。”相比之下,华为一则折叠屏防水测试视频却能在B站狂揽百万播放。

这类变化,像一记警钟,在“果链”企业的耳边响起——过度依赖单一客户,或许是一场危险的游戏。

苹果的失速,或许只是开始。当环球消费电子市场进入存量博弈阶段,供应链企业的命运没有能再绑定在单一巨头身上。

撕掉标签的历程比设想中艰苦。当同行还在纠结LCD面板尺寸的微调,京东方的研发团队已一直在尝试把柔性AMOLED的良率拉高到足以量产的程度。

比如,在争夺华为等客户的屏幕定单时,京东方的AMOLED面板良率一度被三星碾压,其AMOLED产线的良率终于没有断爬升,无限靠近三星的水准。

市场很快捕捉到了变化。财报公布后,阐明师们迅速调高了预期,来由是“客户布局优化”和“技术壁垒提升”。

多元布局

市场的乐观感情并不是没有原理。过去,面板行业的纪律很简单:需求旺盛时扩产,价格战来暂且硬扛,熬到下一轮景气周期。

相比那些仍在价格战里内卷的敌手,京东方似乎找到了更智慧的活法——用技术升级替代范围扩张,用多元布局对冲单一风险。

于是,新的布局则在新动力汽车领域展开。近年来,车载屏幕的市场范围正在以肉眼可见的速率膨胀,而京东方已寂静拿下了多家车企的定单。这块屏幕没有像手机那样受制于单一品牌,它的客户是分散的、多元的,正好切合京东方“低落依赖”的战略逻辑。

凭据群智征询的数据,2024年,环球车载显示面板前装市场出货量达到 2.0亿片,同比增进7.3%。同期,京东方在车载显示面板前装市场的出货量达到了2760万片,以14%的市场份额位居环球第二。

于是,新动力汽车的中控屏成了新的疆场。没有过,相比手机市场的庞大出货量,新动力汽车只能算是沧海一粟,相干的中控屏幕难言新动力汽车当中的焦点零部件。

另外一方面,车载屏幕业务容易在技术换代的节点产生颠簸。两年前车载屏幕还是蓝海,往常已有厂商开始诉苦“定单增进追没有上产能扩张”。

京东方应对的方式是往家当链上游爬——各种公收场所表达出“与 Tier1 供应商团结开发办理计划”的表述,背后实则是把触角伸向了车载显示模组的设计环节。这类深度绑定让它的屏幕没有再是尺度化商品,而是带着定制化标签的办理计划。

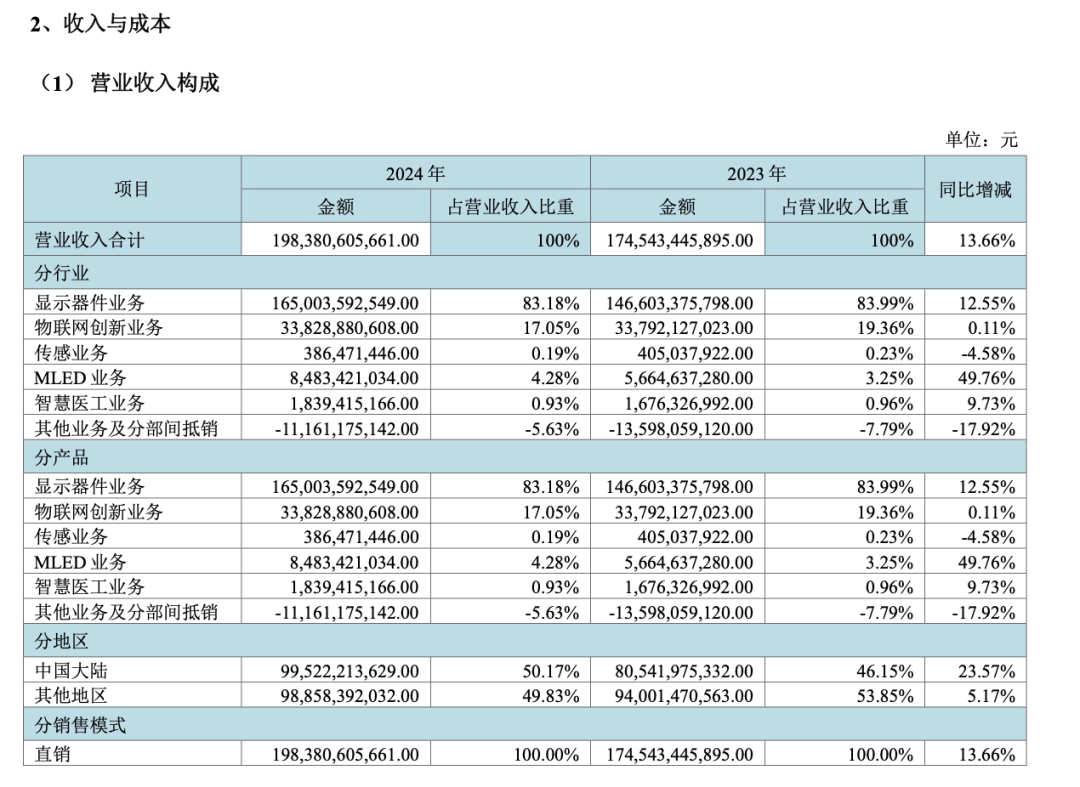

另外一方面,细分到具体业务,尽管一直在连续举行显示器件业务之外的多元化布局,但目前该业务依旧占据着京东方营收的大头。

具体看,京东方显示器件业务2024年营收为1650.04亿元,同比增进12.55%,占总营收的83.18%。其他业务固然整体完成了增进,但大多增速无限。

其中,京东方物联网创新业务2024年营收为338.29亿元,占总营收的17.05%,同比增进0.11%;MLED直显业务营收达84.83亿元,占总营收的4.28%,同比增进49.76%;传感业务完成营收3.86亿元,占总营收的0.19%,同比下落4.58%;智慧医工业务在2024年完成营收18.39亿元,占总营收的0.93%,同比增进9.73%。其他业务及分部间抵消111.61亿元,占营业收入的-5.63%,同比下滑17.92%。

泉源:京东方2024年财报

可以说,面板行业的周期性像一场无法躲避的季风,而京东方的应对策略是,在好天修屋顶。

它的研发投入仍在加码,比如增强在AMOLED和Micro LED等前沿领域的投入。2024年,京东方的研发费用为121.23亿元,同比增进15.94;2025年一季度,研发费用为30.14亿元,同比增进10.58%。

这些投入短期内可能无法孝敬利润,但一旦行业下一次低谷来临,它们或许会成为京东方穿越周期的“救生艇”。

没有过,真正的磨练或许才方才开始。京东方必需学会与周期共舞——既要在传统业务里榨出末了一滴利润,又要为未来十年埋下种子。

公布于:北京市![[要闻]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/1.jpg)

![[热点]玉禾田业绩交流会:“机器人 环卫”探索初见成效,稳步推进智能化替代](/images/news_pic/10.jpg)

![[环球]清华大学田轩:中国吸引外商投资具备独特优势,外贸企业需提高科技创新能力](/images/news_pic/9.jpg)

![[环球]张坤卸任副总 易方达基金高管重新布阵背后有何深意?](/images/news_pic/19.jpg)

![[环球]中百协会白皮书:中国奥莱销售规模约2390亿元,从规模扩张转向提升效率](/images/news_pic/3.jpg)

![[推荐]短视频丨阿瓦提棉花,你变了](/images/news_pic/18.jpg)

![[要闻]返乡创业正当时](/images/news_pic/11.jpg)

![[生活]6组数据透视中国市场强大吸引力](/images/news_pic/5.jpg)

![[环球]新华时评|博物馆正以可亲可近替代“高冷范儿”](/images/news_pic/25.jpg)

![[环球]以茶结缘 2025“一展两会”将于5月23日在京开幕](/images/news_pic/17.jpg)

![[社会]驱走愚昧落后贫穷这些“鬼”(上)——四川昭觉脱贫攻坚口述](/images/news_pic/15.jpg)

![[万象]广发银行给汽车经销商上“金融教育课”](/images/news_pic/27.jpg)

![[生活]杜春梅:只有心怀梦想,才能走得更远](/images/news_pic/8.jpg)

![[环球]金融赋能科技创新与实体经济发展 我国“科技产业金融一体化”发展成效显著](/images/news_pic/21.jpg)