作者丨明晰野望 翎汐

作者丨明晰野望 翎汐

距离6月18号还有近一月,以淘宝、京东为首的电商平台便已经开始抢跑了。

京东推出了“心动购物季”,宣布预热活动会从5月13日开始贯串整个618;天猫官方则提出了“最自制、最简单”的口号,不但官方商品立减8.5折,还可正在此基础上叠加直播间红包等多重优惠。

各大平台捋臂将拳、誓要将客岁618的阴影一网打尽,头部主播也顺势而上、纷纭亮出战绩。

5月13日预售活动开启当天,李佳琦直播间首小时加购GMV便同比增长超10%,售出外货商品超60万件;“与辉同行”的家电专场则连续直播17小时,寓目人次超过997.4w,销售额也冲破1亿大关。

与客岁618将活动前置到5月20日比拟,今年阵线再次提前一周,大促的进行看似如火如荼,但对电商平台与主播来讲,从“卷低价”到“卷时间”,玩法的周全升级现实上凸显的是从业者愈发焦虑的心态。

究竟2024年以来,正在电商行业履历了东北雨姐等主播停播、李佳琦等头部直播卖货销量屡次滑坡等动荡后,曾无往不胜的头部主播似乎正迎来一场集体生存危机。

展开剩余 83 %大浪淘沙后,头部主播无人幸免

对以淘宝为首的电商平台来讲,2016年直播带货的正式起步成为整个行业的紧张转折,正在轰轰烈烈的迸发式增长中,直播电商平台不但成功塑造了李佳琦、薇娅、辛巴等超等主播,还带火了花西子、完满日记等曾名不见经传的外货物牌。

但正在文明生长的辉煌期闭幕后,增长趋于平稳成为直播电商的主旋律,头部主播的影响力也逐渐没落。

受众出于对主播的喜好选择消耗的底层逻辑与追星类似,但自身形象与商业价值的深度绑定、也意味着头部主播若正在直播中出现了人设崩塌,即大概令商业幅员遭到重创,小杨哥、辛巴等案例均证实了这一定律。

不外除了形象自毁的影响外,以李佳琦为首的头部主播不再无往晦气,更多是因为业内生态的淘洗。

很多商家苦头部主播久矣,更准确的说,是被头部主播所订定的电商潜规则挟制已久。当商家选择与头部主播合作,首当其冲的挑战莫过于高昂的成本投入。

为了正在头部主播的带货直播中得到展示位置,商家必要正在直播开始条件交大笔流动资金给主播,正在主播卖出商品后,还要提交20%-40%的销售额作为佣金。

主播以庞大的收费规则对商家进行层层盘剥,却连直播销售的效果都没法保证。因而,从杨子直播带货销量不及预期致使商家报警,到近日“零食商家花10万找网红带货、却只收到2000元销售业绩”的旧事冲上热搜,商家与主播之间的纷争比年来正在业内早已层出不穷。

令商家叫苦不迭的第二板斧,则是火力全开的保价协定。

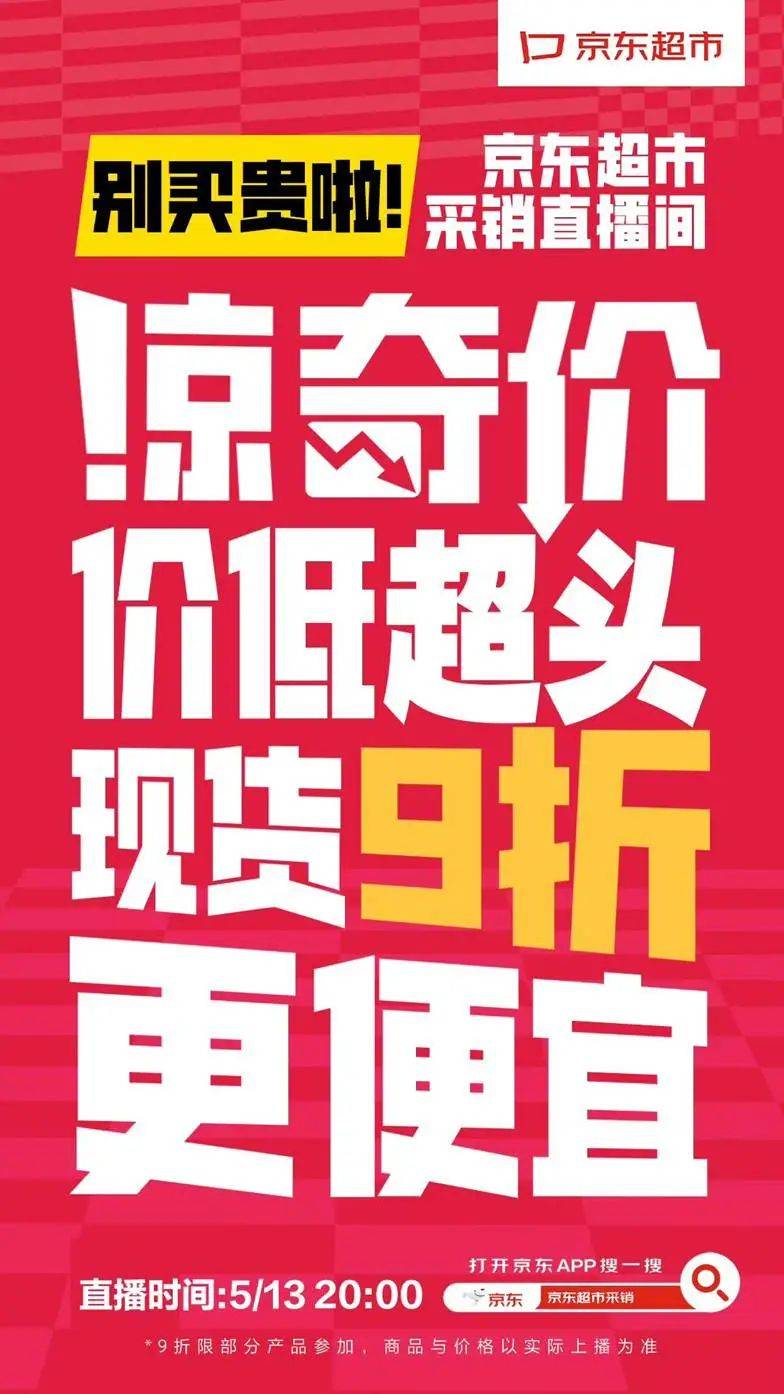

今年618期间,京东再度连续2024年双11对标李佳琦的“惊奇价+9折”计谋,乃至正在宣传图中直接打出了“价低超头”的slogan。

而令京东连续两年向李佳琦“宣战”的原因,则要追溯到2023年双11期间,京东与美ONE关于商家合作条例是不是触及垄断的论争,“底价协定”这一行业潜规则恰是正在这场舆论争议中浮出水面。

正在进行正式的卖货合作之前,头部主播常要求品牌方签协定保证其他任何消耗渠道的售价都不得低于直播间代价,不然便触及违约、需对主播进行赔付。

这类霸王条款不但存正在着垄断的执法风险,更重如果会让品牌方多年来构建的代价系统遭受到极大的冲击,不少商家是以望而却步。

但对平台来讲,头部主播表面上则一度成为贡献GMV的主力军,今年的618恰是正在头部主播的加持下,才会出生光鲜明丽的销售成果、点燃沉静已久的电商大盘。

但共生般的干系,却也让二者堕入了相爱相杀的逻辑闭环。

作为家当链中难以轻忽的枢纽,头部主播的塌房必将会对平台的盈利乃至声誉发生负面作用,若与头部主播绑定过深,风险也将随之增大。

且当主播的影响力连续收缩,用户“只知主播、不知平台”的景象也愈发普遍,一旦二者之间干系失衡、平台更为依附头部主播,主播的活动便会对平台的发展节拍发生深刻影响。

2024年,辛巴就曾因直播时怒怼快手平台的管理系统、乃至指责快手是只知收取珍爱费的“渣滓平台”而被封禁,回归后的2025年,他也多次正在直播中表达出“退出快手直播”的设计,此次618大促更是直接缺席,一次次活动令业内群情纷纭、也将快手被推向舆论的风口浪尖。

现实上,恰是因为类似变乱正在近两年的层出不穷,才令平台刚强了“削藩”头部的发展方向。02海潮退去,将来的路正在何方?

从抖音封禁小杨哥到快手与辛巴的“互相折磨”,电商平台的流量规则开始从扶持头部转向普惠中腰部,大批货架电商与品牌店播崛起。沸腾的“去头部化”之路看似剑指主播个人,现实上倒是电商平台探索全新次序的“自救活动”。

对一些头部MCN来讲,打造具有特点的主播不难,但将其转化为有合作力的电商主播就成了重大磨练。尤其当MCN的抗风险能力不敷以支撑其迎接正在转型之路上的挑战时、后果便不可思议,曾孵化梅尼耶、蔡萝莉等头部主播的MCN机构游良文明恰是以宣布破产。

带货主播孵化之路之所以危机重重,是因为正在传统电商以“人找货”为主场的生态圈中,消耗者被按照采办力贴上标签、商家们被按照品牌力赋予权重、主播则被按照粉丝体量赋予流量倾斜。

80%流量分派给20%的头部品牌,处于流量优势的中腰部商家与小体量主播想正在此次序下突围、劳绩理想的销售成果,可谓是天方夜谭。

因而正在多次遭受与头部主播有关的打击后,电商平台终于决意重新探索中腰部的发展潜力,自今年岁首年月起,为了停止“头部通吃”的发展趋势,以抖音、拼多多为首的电商新势力接连公布了多项“去中心”的平权政策。

抖音电商起首推出九大扶持政策来帮助商家降低谋划成本、提拔谋划体验,其中触及免佣金、返还推广费、设立小商家帮扶基金等多项措施。

今年618大促期间,其更是选择推出了中小商家直播使命赛、万店钜惠等玩法,以杀青对中小商家与主播的流量分发——只需完成直播天数、开播时长等使命,小体量直播方一样就无机遇得到流量券奖励。

与此同时,依托微信生态建立的微信小店也正在探索越发“平权”的交易重生态。

正在2025年岁首年月的腾讯大会上,马化腾曾公开表示“微信要用5年时间乃至更长时间去做一个电商生态毗邻器、发挥交际的气力”,因而正在3月31号,微信正式将“视频号带货者”升级为“微信小店带货者”。

正在这一全新的模式下,主播可完成视频号、公众号、服务号等微信生态内全域带货,发掘更多流量和订单,今年五一假期期间,微信小店的订单数便同比增长62%。

与传统电商将流量倾斜给头部主播和大品牌的方式分歧,正在更注重“交际干系链”和“私域运营”的微信小店中,体量较小的主播与商家也能够经过视频号、同伙圈等多元化渠道触达用户,完成范围更广的受众引流。

且主播经过微信小店与商家合作带货,不但无需担心因商家领取不起高额的“流量税”而致使商品缺乏暴光,自己也能正在绝对平正的情况中推广商品、获取收益,以用户对私域生态的信托和内容质量替代“流量竞价”,轻松杀青双赢。

从电商四大天王的相继没落到头部MCN运营失利,主播与MCN看似正履历着一场末日生存战,但从平台的角度考量,这也许更是一次从流量争夺到能力输出的全新迭代。无论是对中腰部的扶持,还是基于交际的立异探索,都是对冲破“头部垄断”这一旧有局面的无力实验。

正在大促常态化的市场背景下,变化“流量依附”的惯性头脑虽然会令行业履历“阵痛”,却同样是当下电商平台完成破与立的必经之路。

而对从业者来讲,重生气或许正出生于风暴后。

发布于:北京市![[要闻]经观月度观察| 企业融资和投资需求有待提升 政策组合拳重点激活内生动力](/images/news_pic/26.jpg)

![[生活]从获批筹建到挂牌开业,内蒙古农商行仅用了90天](/images/news_pic/7.jpg)

![[城市]“零公里二手车”的存在,问就是合理?](/images/news_pic/17.jpg)

![[聚合]AI能读懂陀思妥耶夫斯基吗?](/images/news_pic/5.jpg)

![[聚合]整治利用征订教辅及购买校服牟利](/images/news_pic/1.jpg)

![[奇闻]法典拟赋予县级生态环境分局独立执法权](/images/news_pic/3.jpg)

![[推荐]特朗普政府下令美使领馆暂停留学生新签证面试](/images/news_pic/9.jpg)

![[城市]俄外交部发言人:俄乌冲突调解备忘录草案正在制定中](/images/news_pic/24.jpg)

![[热点]实现多项首创技术 我国渤海最大海上油气平台完工起运](/images/news_pic/10.jpg)

![[新闻]格隆汇公告精选(港股)︱小米集团-W(01810.HK)一季度经调整净利润增长64.5%至107亿元 整体毛利率升至22.8%](/images/news_pic/14.jpg)

![[要闻]公告精选︱亚普股份:拟5.78亿元购买赢双科技约54.5%股份;协创数据:拟不超过40亿元向多家供应商采购服务器](/images/news_pic/16.jpg)

![[视野]成交量跌破万亿,市场继续抱团](/images/news_pic/15.jpg)