瘍雯新闻网

证券之星消息,2025年5月23日盘龙药业(002864)发布公告称公司于2025年5月23日召停业绩申明会。

详细内容如下:

问:中药饮片业务营收同比激增 292.84%,但毛利率未公开披露。叨教该业务的高增进是不是依赖低毛利产品的放量?如何评估其可持续性?

答:尊敬的投资者您好!2024年是公司管理革新立异年,公司调整了子公司陕西商洛盘龙动物药业有限公司的组织架构和核心管理团队,业务规模放量增进,中药饮片业务一直是公司的核心业务之一,未来将持续从人力、资金等各方面予以倾斜,保证增进的可持续性。感谢您的关注!

问:剥离博华医药强化高毛利自产业务,但医药商业板块仍占营收的 23.75%。未来是不是计划进一步缩减商业板块规模?

答:尊敬的投资者您好!公司制定了“一体两翼三纵深”发展计谋,公司聚焦主业,坚持科技立异引领发展,以高质量发展为抓手,不断提拔公司临盆经营效率和红利能力,助推公司投资价值的提拔,通过内生式增进和内涵式发展推进公司高质量发展!感谢您的关注!

问:叨教导致 24年营收微降的主要缘故原由是什么?未来将采取哪些措施来提拔营收规模?

睁开盈余 88 %答:尊敬的投资者您好!2024年公司营收微降的主要缘故原由是剥离了医药配送板块业务的控股子公司博华医药,虽然 2024年自产中成药增进了10.2%,中药饮片增进了 292.84%,但仍未弥补子公司剥离的影响。未来公司将坚持“一体两翼三纵深”计谋目标,聚焦主业,科技立异引领,依靠工业主体提拔红利能力,以商业板块和中药饮片增加体量和收入规模,在收入和净利两方面均衡发展。感谢您的关注!

问:公司是如何均衡研发成本和营销成本这些费用的投入的

答:尊敬的投资者您好!近年来公司持续加大研发投入,促进成果转化,力争为公司带来新的业绩增进点,同时将进一步开源撙节,降本增效,严格管控投入产出的效益,驱使未来的期间费用增速在收入或净利润的增速范围之内。感谢您的关注!

问:叨教公司未来在研发投入方面的详细规划和目标是什么?

答:尊敬的投资者您好!2024年公司研发费用占自产中成药收入的5.82%,公司本期研发费用较上年同期增进 1728.14万元,增进率 85.31%,公司异常重视研发立异工作,近年来公司一直持续加大研发投入,现在公司正在促进 1类中药立异药 PLZY-001、改良型中药 PLJT-004和化药仿造药 PLJT-001、PLJT-002、PLJT-003的临床前研究相关工作,后期若研发工作取得阶段性成果时会实时按照规定披露相关信息。感谢您的关注!

问:公司本期红利程度如何?

答:尊敬的投资者您好!公司本期归母净利润 12,027.16万元,同比增进 983.94万元;归母扣非净利润 11,260.53万元,同比增进 326.46万元;本期贩卖净利率 12.35%,同比增进 1.09%;公司业绩稳定,净利持续增进。感谢您的关注!

问:盘龙七片在市场上的合作对手有哪些?与合作对手相比,盘龙七片的核心合作力是什么?

答:尊敬的投资者您好!公司主导产品盘龙七片为独家专利中成药、医保甲类产品,入选七部国家级临床诊疗指南、三个专家共识、三本国家级重点教材和一本临床途径释义,同时被推荐为临床用药。呈报期内公司主导产品盘龙七片荣获“家庭常备风湿骨病药”品牌榜上榜品牌、“西湖奖·最受药店喜欢的明星单品”、“品牌影响力匠心产品”等奖项。据米内网发布资料显示,2024年 H1在我国城市及县级公立病院骨骼肌肉系统风湿性疾病领域中成药市场中,盘龙七片市场份额排名第一,市场份额为8.05%。公司现已构成盘龙七片、盘龙七药酒、骨松宝片、痛风舒片、抗骨增生片、腰痛片、骨筋丸胶囊、接骨续筋片、三七伤药片等风湿骨病产品的强大集群,极大地适应了分歧人群的医治,市场占据率不断提拔,成为风湿骨伤领域的排头兵。面临市场环境变化,公司将持续深化盘龙七片产品循证研究,提拔产品自身劣势特性,调整终端市场合作策略,积极开发县级空缺市场,加快小儿咽扁颗粒、骨松宝片等未来过亿元潜力产品的市场发展培育,实现多品增销和临床、批发双轮贩卖驱动新格局。此外,利用公司拥有的全产业链的劣势,加强药源基地建设,同时加快中成药(院内制剂)等立异研发及成果的转化。感谢您的关注!

问:谢先生你好,叨教,贵公司主营产品的市占率为多少?

答:尊敬的投资者您好!据米内网发布资料显示,2024年 H1在我国城市及县级公立病院骨骼肌肉系统风湿性疾病领域中成药市场中,公司主导产品盘龙七片市场份额第一,市场份额为 8.05%。感谢您的关注!

问:高管频繁变动的情况,公司将如何稳定管理层,确保公司的稳定发展?

答:尊敬的投资者您好!2024年是公司内部革新立异年,公司在制度、管理与人才立异等方面实施了新的举措。聘用职业经理人是公司在新发展时期组织变革索求的途径之一;管理团队梯队化、专业化、年轻化也是公司人力资本变革升级的目标之一;个别高管的变动不影响公司的计谋的落地。公司现在渐渐搭建了适应计谋目标的组织架构,完善升级了各项现代化管理制度,为公司的持续康健发展奠定了优越的基础。感谢您的关注!

问:公司之后的红利有什么增进点?

答:尊敬的投资者您好!公司紧密围绕“聚焦主业,苦练内功,科技立异,国际化视野“的发展方针,“打造中华风湿骨伤药物领导品牌,慢病疼痛管理专家”的发展愿景。后续将围绕以下几个方面进行市场深耕和营收突破:1、持续扩展核心主导种类的市场占据率和空缺市场笼盖率;2、中药饮片四大渠道的持续业绩放量;3、中药配方颗粒锚定“陕西第一梯队,全国第二梯队”的业务目标,加快市场突破;4、潜伏核心大种类的市场开发和品牌协同放量。感谢您的关注!

问:财务费用增加主要方面有哪些?

答:尊敬的投资者您好!本期财务费用下降主要缘故原由系本期贷款利率下降,本钱支出减少,同时增加了银行大额定期存单本金致本钱收入增加。感谢您的关注!

问:吴总好,感谢公司的回复,叨教接下来的一年公司在市值管理这方面有什么计划

答:尊敬的投资者您好!公司制定了市值管理制度和未来三年(2025年-2027年)股东分红报答规划,并且公司高度重视股东报答:一是持续强化主业务务红利能力,保持业绩稳健增进;二是通过现金分红、股份回购等方式积极报答投资者;三是加强投资者沟通,深化市场对公司价值的认知。感谢您的关注!

问:叨教盘龙七片现在的市场占据率多少?未来10年产品目标消费群体市场规模有预期吗?

答:尊敬的投资者您好!据米内网发布资料显示,2024年 H1在我国城市及县级公立病院骨骼肌肉系统风湿性疾病领域中成药市场中,公司主导产品盘龙七片市场份额第一,市场份额为 8.05%。公司基于专业市场研究数据,在骨骼肌肉风湿类用药领域,跟着人口老龄化加快和康健意识提拔,目标市场规模预计保持稳定态势增进。公司将持续深耕核心医治领域,通过产品立异和渠道下沉把握市场扩容机遇。感谢您的关注!

问:盘龙如何看待当前的市值程度,与同行业相比处于什么位置?

答:尊敬的投资者您好!公司高度重视市值管理工作,将通过持续强化主业合作力、加快立异转型、优化投资者报答机制等方式,推进公司价值的提拔,得到市场投资者更充足认可。感谢您的关注!

问:公司是如何加强了专业化人才梯队建设的,开展了哪些详细的培训活动来提拔营销团队能力?

答:尊敬的投资者您好!公司坚持以客户为中心,持续以合规为原则,建立了高效的营销管理体系与组织架构,打造了一支有合作力、学习型、立异型以及实行力强的专业化营销团队。公司实行商务与终端两分离原则,制定了从核心主导产品到疾病全方位营销妙技培训机制,加强临床科研成果在学术推行中运用,提拔营销团队的学术推行管理力度,强化营销全过程管理监督,优化配置人力资本,激发团队活力,提拔了团队的业务能力、凝聚力和战斗力,促进了公司营销业绩能够长期稳定增进。感谢您的关注!

问:公司外洋业务占比多少,未来是不是会考虑增加外洋业务。

答:尊敬的投资者您好!公司现在还没有有外洋业务,然则公司高度重视中医药国际化机遇,以“国际化视野”前瞻性引领公司向前发展。同时公司异常重视“一带一路”带来的发展机遇,并积极到场。感谢您的关注!

问:行业以后的发展前景怎样?

答:尊敬的投资者您好!中药行业未来的发展前景主要有以下几个方面。首先,是国家计谋支撑,中国“十四五”规划明确将中医药发展纳入国家计谋,《中医药发展计谋规划纲要》提出到 2030年中医药全笼盖。其次,国家医保与基药目录扩容,中药饮片、配方颗粒、中药立异药更多的将纳入医保。第三,中药市场需求增加,其中在老年病与慢性病等领域,中药在医治、疗养和防备方面劣势显着。第四,大康健产品的消费热潮即社会群体对“药食同源”产品的需求逐年增加,带动中药大康健产品市场快速增进。第五,中药产品的国际市场增进,“一带一路”推进中医药出海,多个国家将中药产品纳入医疗体系。是以,中药行业将处于“政策+需求+技能”三轮驱动的黄金期,预计中药行业未来具有异常好的发展前景,中药在全球康健产业中将占据更核心地位。感谢您的关注!

问:公司核心产品盘龙七片在城市公立病院市场仍占据一定劣势,但基层市场开发滞后。叨教公司未来将采取哪些措施来加强基层市场开发,提拔核心产品的市场笼盖率?

答:尊敬的投资者您好!针对基层市场开发,公司已制定系统性促进方案:一方面将深化与基层医疗机构的计谋合作,通过学术推行和医师培训提拔产品认知度;另一方面优化营销网络布局,加快基层贩卖网点开发建设。同时,公司将连系国家支撑医药相关政策带来的发展机遇,积极推进产品下沉,实现基层市场笼盖率的提拔。感谢您的关注!

盘龙药业(002864)主业务务:集药材规范化种植、药品临盆、研发、贩卖和医药物流为核心产业的现代高新技能企业;公司经营药品品类丰富,以骨科风湿类为主要医治领域,代表产品为盘龙七片,同时涵盖肝胆类、心脑血管类、妇科类、皮肤病、儿科类等多个医治领域。

盘龙药业2025年一季报显示,公司主营收入2.5亿元,同比上升19.08%;归母净利润3124.93万元,同比上升0.33%;扣非净利润2875.29万元,同比上升18.6%;负债率28.18%,投资收益-5.31万元,财务费用-665.54万元,毛利率53.91%。

该股最近90天内共有1家机构给出评级,买入评级1家。

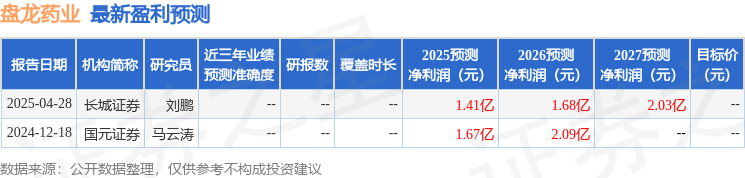

以下是详细的红利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资建议。

发布于:上海市![[聚合]不是我在等,是行业在等:魏建军的孤勇与时代回响](/images/news_pic/16.jpg)

![[万象]富国基金经理解码股债投资机会:A股盈利回升周期已启动 固收拥抱“哑铃型”配置](/images/news_pic/25.jpg)

![[社会]富国基金经理解码股债投资机会:A股盈利回升周期已启动 固收拥抱“哑铃型”配置](/images/news_pic/24.jpg)

![[动态]为了汽车产业健康发展宁愿挨骂,魏建军的警告引发全行业共鸣](/images/news_pic/11.jpg)

![[视野]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/2.jpg)

![[动态]上合组织国家媒体合作论坛缘何落地新疆?](/images/news_pic/18.jpg)

![[聚合]一缕藏香连山海 产业援藏促振兴](/images/news_pic/26.jpg)

![[聚合]新疆于田沙漠玫瑰开出“致富花”](/images/news_pic/12.jpg)

![[视野]跨越26年的重逢:中乌医患“双向奔赴”昆明续写友谊新篇](/images/news_pic/3.jpg)

![[奇闻]“榆林智造”创新成果闪耀丝博会](/images/news_pic/21.jpg)

![[要闻]昆山市青阳港中央商务区暨重点片区推介合作发布会举行](/images/news_pic/13.jpg)

![[社会]多个项目签约落地西咸新区](/images/news_pic/19.jpg)