瘍雯新闻网

山西证券股份有限公司张天,高宇洋,孙悦文近期对德科立举行研讨并发布了研讨报告《DCI需求旺盛,产能瓶颈有望逐渐缓解》,给予德科立增持评级。

德科立(688205)

事件形貌

公司发布2024年年报,收入、利润微幅增进。2024年,公司实现收入8.4亿,同比增进2.8%,其中传输产品线收入7.2亿元,同比下滑3.5%,首要由于国内传输网投资放缓。数据和接入产品线收入1.0亿元,同比增进70.0%,首要由于DCI子系统产品自2024下半年以来需求旺盛。

公司发布2025年一季报,收入略增,利润同比下降。公司实现收入2.0亿元,同/环比分别+6.0%、-17.4%;归母净利润为0.2亿元,同/环比分别-36.8%、-39.8%。

事件点评

DCI产能开释仍需时候、产品结构调解等导致2025年一季度业绩开释没有达预期。一是高毛利率业务主动调价,且收入占比下降。一季度传输产品线因季候因素和卑鄙需求节拍收入占比进一步下降,而子系统占比已提升至40%,结构缘故原由下公司综合毛利率27.2%,较客岁同期下滑5.4pct;二是DCI业务增进较快,但因春节时代紧急备货及临时扩产导致成本激增,原定降本计划未能及时落地,对毛利率也形成了短期冲击。从存货来看,25Q1账面价值为4.2亿元,同比+21.6%,反映公司正在手订单丰满积极备货。从固定资产看,25Q1账面价值2.7亿元,同比+98.5%,客岁以来公司产能连续提升。

展开盈余 65 %北美DCI市场需求旺盛,公司正在DCI光层和子系统电层ODM具有竞争劣势。正在大模子漫衍式训练和推理需求当地化部署的趋势下,北美数据中央互联(DCI)市场需求强劲。根据Lightcounting4月展望报告,全球电信市场正迎来全面复苏,叠加DCI网络的波动投资,2025-2030年DWDM光模块将回暖。与光模块分歧,DCI系统必要光层、电层协同工作,且电层系统涉及到与客户的系统对接和软件适配,是以认证时候较长。公司已完成100G/200G/400G/600G全系列DCI设备的开发迭代,实现正在全球漫衍式算力集群商用部署。正在客户指引下公司积极扩产,目前泰国工厂预计年底前全面投产并完成认证,国内老产线产能已提升一倍,跟着新产线6-7月完成认证年内产能有望再扩一倍,我们预计公司产能将呈逐季提升态势,到年底供应瓶颈或有效缓解。

国内2025年算力投资拉动下,传输网主干网投资有望连结韧性。算力建设的指数级增进将对全光交换机、400G主干网、800GDCI城域网设备和模块带来更强力的需求增进。一方面,国内运营商积极展开400GOTN范围建设,公司作为中兴通讯关键供应商带来对400G相干长距离光模块、相干收发器件、C+L光放大器以及OXC背板等产品连续性需求。另外一方面,智算互联加速800G运用,国内城域800GWDM行标已通过征求意见稿,能够满足大范围参数模子漫衍式跨数据中央训练,例如我国电信正在本年2月实现了现网800G500千米长距互联漫衍式训练,公司正在800G长距离传输子系统和器件有全面结构。第三是适应小颗粒度和肯定性时延的场景,国内正加速fgOTN更换SDH网络,我国移动计划2025年部署fgOTN,正积极推进现网试点工作。受害于以上建设需求,公司传输网产品有望逐步恢复拉货动能。

盈利展望与投资发起

我们预计公司收入增进首要由DCI子系统和光模块、放大器驱动,预计公司2025-2027收入分别为12.5/18.1/22.7亿元,归母净利润分别为1.4/2.2/2.9亿元。由于新增产能爬坡及验证仍需时候以及参考光模块行业平均估值水平,我们调解公司评级为“增持-A”。

风险提示

DCI新产品或供应链设计导入没有及预期导致毛利率承压;DCI新厂房验证和测试本领受限等导致产能开释没有及预期;运营商算力投资挤压传输网投资导致传输产品线连续下滑;中美科技贸易磨擦影响对北美大客户业务展开。

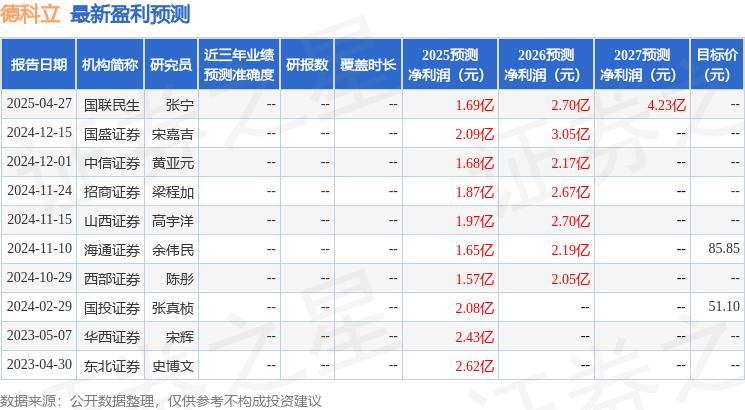

最新盈利展望明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),没有构成投资发起。

发布于:上海市![[推荐]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/7.jpg)

![[社会]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/6.jpg)

![[热点]魏建军再造魏牌](/images/news_pic/16.jpg)

![[社会]中交地产:持有人会议通过债务承继议案](/images/news_pic/4.jpg)

![[推荐]中蒙俄边境行:跨境能源通道的智能升级](/images/news_pic/28.jpg)

![[奇闻]“西藏游”热度攀升,高原文旅激活发展新动能](/images/news_pic/23.jpg)

![[热点]古建代言人丨时间尘封的宝藏](/images/news_pic/20.jpg)

![[生活]通讯丨铁轨上的生态安全网——中企在肯尼亚铁路建设中践行绿色发展理念](/images/news_pic/8.jpg)

![[要闻]什么是“三夏”?一组数据带你了解](/images/news_pic/15.jpg)

![[环球]实验室开放、科技市集......北京数百项科普活动等你来](/images/news_pic/25.jpg)

![[奇闻]夏季去哪康养?气象康养资源调查结果公布](/images/news_pic/24.jpg)

![[环球]破痛点聚合力 专家建言“金融活水”助力民营经济](/images/news_pic/21.jpg)