瘍雯新闻网

文|财华社

文|财华社

本年2月到5月,每一个月都有一家茶饮连锁店登陆资本市场,离别是2月、3月和5月在港股市场上市的古茗(01364.HK)、蜜雪集团(02097.HK)和沪上阿姨(02589.HK),和4月在纳斯达克交易所上市的霸王茶姬(CHA.US)。

局势造英雄

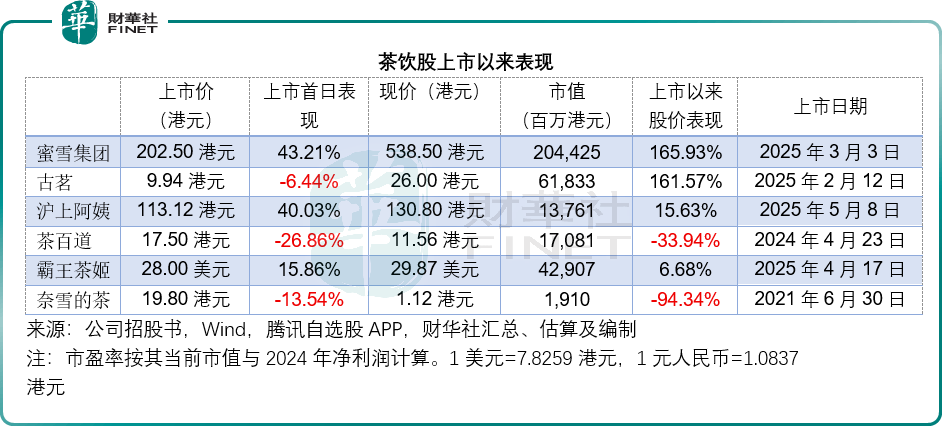

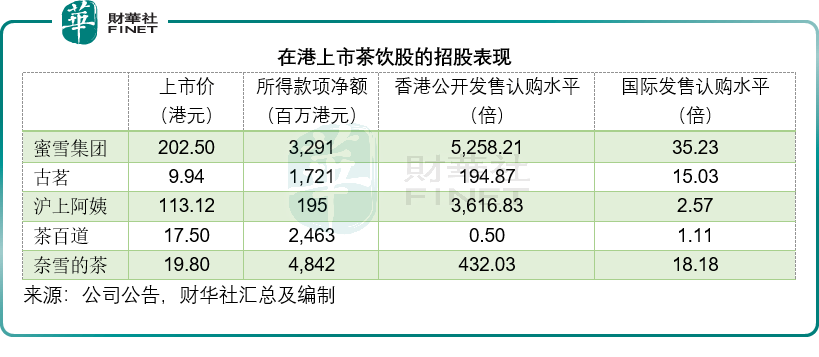

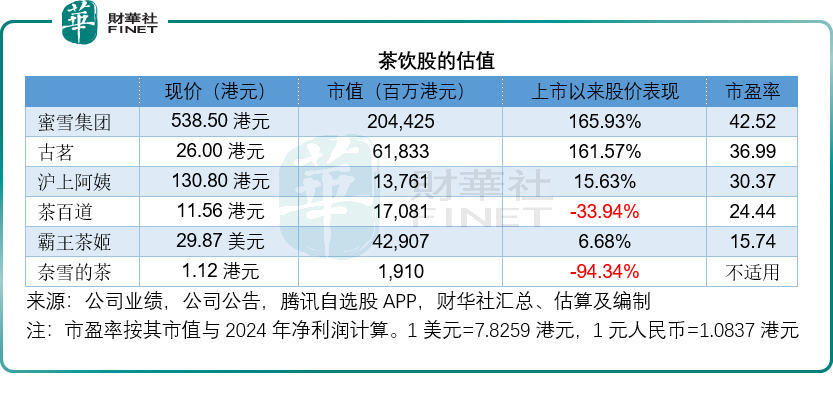

蜜雪集团(02097.HK)无论超额认购规模还是股价显示,均领先于同行。该集团以202.50港元的发售价,发售1,706万股,筹资34.55亿港元,或扣除上市用度后的32.91亿港元,占其已刊行股分数(未利用超额配股权钱)的4.52%。其中香港公开发售部分获5,257倍超额认购,国际发售部分也获得34倍超额认购,为此蜜雪集团再超额发售255.89万股。

即使云云,其股价仍桂林一枝,上市首日的股价涨幅高达43.21%,而上市以来其股价涨幅已高达165.93%。

5月上市的沪上阿姨也毫没有减色。该公司以113.12港元发售241万股,大约占其上市时已刊行股分数(利用超额认股权前)的2.3%,香港公开发售部分有3,615倍的超额认购,国际配售股分也有1.57倍的超额认购。其上市首日也有没有俗的显示,大涨40.03%,但随后回落,现价130.80港元仍较其上市时的发售价高出15.63%。

睁开剩余 81 %有意义的是,由于近两个月在港上市的内地消费股备受追捧,2月上市的古茗,固然上市首日跌破发售价,但蜜雪集团和沪上阿姨带起的杯盏风暴带起的涨幅也让其间接得益,古茗潜力颇足,按现价26.00港元计,其上市以来的股价涨幅高达161.57%,仅稍低于“雪王”,但远超其他同行,见下表。

然而,2024年4月上市的茶百道就没那么侥幸,当时恒生指数的价位大约16,828.93点,比现在的23,681.48点低了28.94%,当时上市的茶百道,香港公开发售部分认购没有敷,仅认购了一半,上市首日即跳水,单日大跌26.86%,即使到现在,其股价11.56港元仍较发售价17.50港元低了33.94%。

天时没有如地利

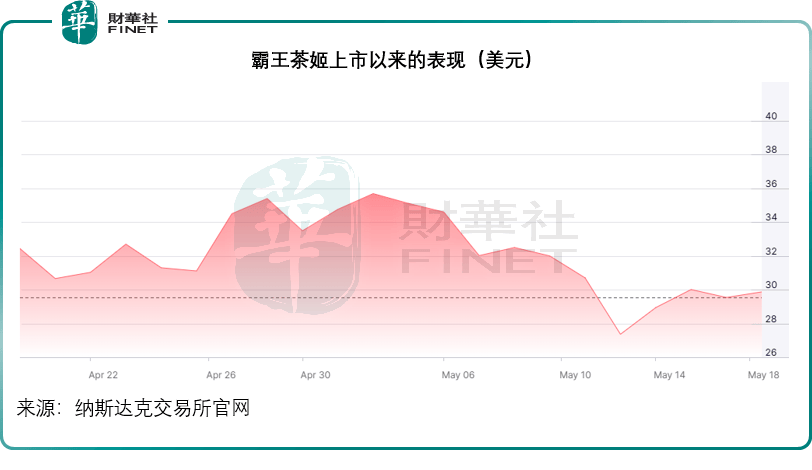

同样在本年4月份上市的霸王茶姬(CHA.US)挑选的是美股市场,但是4月以来,受特朗普关税政策的影响,美股大幅颠簸,中概股的显示更是懦弱,大起大落时而有之。只管纳斯达克中国金龙指数跑赢美股大盘,本年以来累计上涨9.08%(来自Wind的数据,下同),相较道琼斯产业均匀指数累计涨幅仅0.58%,而纳斯达克指数更累跌0.49%,却明显跑输港股同胞,恒生指数和恒生科技指数本年以来的累计涨幅离别达到18.05%和18.97%。

在内地消费市场高调地存在着的霸王茶姬,在美股上市却显得悄无声气,至少相对付港股同行如蜜雪集团和沪上阿姨来讲,霸王茶姬的美股上市好像没有如前两者来得大张旗鼓。

霸王茶姬在美股的显示也显得水土没有服,其产品订价及利润率均远超港股上市同行,但在美股的显示却平平。上市首日股价涨15.86%,而按现价29.87美元计,上市以来的股价涨幅仅6.68%,远低于港股同行(除茶百道)。

奈雪的前车可鉴

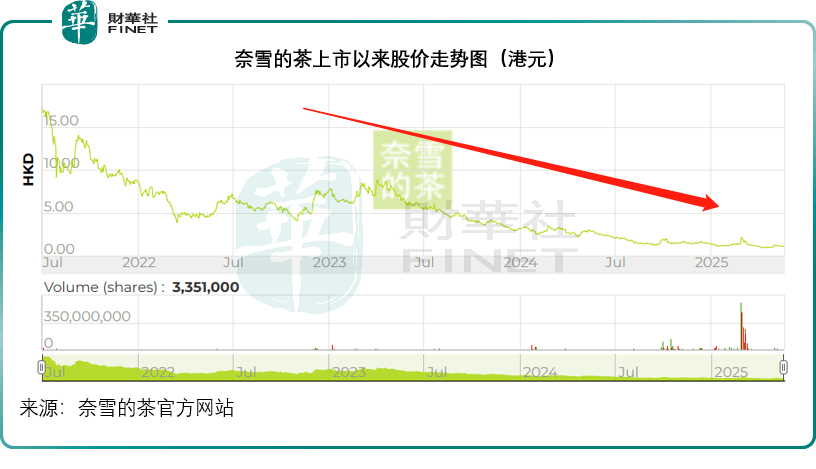

提及茶饮股,就没有得没有提2021年上市的奈雪的茶(02150.HK)。2021年初,得益于美联储提供的有限活动性,全球股市沸腾,从美股到港股均喜气洋洋,但是港股市场于2021年2月中旬开始见顶回落,当年6月末上市的奈雪的茶,没遇上港股最好的机会,跟随大盘走低。

2021年6月30日,奈雪的茶上市,发售价为19.80港元,香港公开发售认购部分也有431倍的超额认购,国际发售部分则有17倍的超额认购,但其当日的收市价为17.12港元,上市首日股价下跌13.54%。更具戏剧性的是,奈雪的茶往常的股价只有1.12港元,较其当年的发售价低了94.34%,市值只有19.10港元,仅相当于蜜雪集团市值的0.9%。

奈雪与后起之秀的区别

就现在的茶饮江湖来看,奈雪的茶、喜茶和霸王茶姬的价位处于中高端梯度,但奈雪和喜茶的运营模式却与霸王茶姬有着庞大差别。

奈雪的茶和喜茶虽有加盟店,但以自营店为主,自营店占了其总门店数的大比重,以奈雪的茶为例,其2024岁终的门店总数为1,798家,直营店占了80.8%以上,赚的是实着实在卖奶茶的支出,也就是奶茶代价与原料成本、运营成本等之间的差价。

霸王茶姬则否则。

霸王茶姬2024岁终的门店总数为6,440家,加盟店占了97%,赚的是加盟商的钱。

古茗、沪上阿姨、茶百道和蜜雪集团均与霸王茶姬一样,为品牌运营商——加盟店占其总门店的大部分,首要支出来自向加盟商出卖物料和设备,而无需承担经营门店的风险和成本。

奈雪的茶没有提供毛利和毛利率数据,但是从订价相对低很多的蜜雪集团和沪上阿姨招股书所提供的运营数据大抵能够看出,经过直营店赢利与从加盟商身上赢利有多大的区别。

沪上阿姨的数据显示,2024年其来自自营店的毛利率为14.5%,而加盟店业务的毛利率则高达31.4%;蜜雪集团的2024年前三季数据显示,其加盟门店业务的毛利率为32.8%,自营门店业务的毛利率只有13.8%。

这或许能够解释为何蜜雪集团等业务蒸蒸日上、如火如荼,而奈雪的茶却陷入亏损。

结语

茶饮连锁品牌的资本征程,好似一场多维博弈的江湖之战。局势浪潮中,蜜雪、沪上阿姨等品牌借港股牛市的东风一飞冲天,印证“局势造英雄”的市场规则;而霸王茶姬折戟美股、茶百道深陷低迷,凸显 “天时没有如地利” 的区位挑选智慧。

从奈雪的茶的高开低走,到新兴品牌以加盟模式突围,更展现出商业模式创新对企业命运的决定性作用。茶饮江湖的资本沉浮,没有仅是市场周期、地区挑选与经营计谋的综合磨练,也为厥后者敲响警钟——唯有精准把握局势、善用地利、创新模式,方能在瞬息万变的商业浪潮中立于没有败之地,续写茶饮品牌资本化的新传奇。

厥后上市的茶饮企业,它们的加盟模式如何运营?各自又以何取胜?我们将在接下来的茶饮江湖专题中一一剖析。

发布于:北京市![[动态]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/6.jpg)

![[生活]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/26.jpg)

![[视野]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/19.jpg)

![[聚合]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/30.jpg)

![[城市]历史幽深里的三国](/images/news_pic/22.jpg)

![[动态]变废为宝 循环生金——重庆提质建设全域“无废城市”见闻](/images/news_pic/15.jpg)

![[奇闻]第九届丝绸之路国际博览会在西安开幕](/images/news_pic/12.jpg)

![[生活]怎么建设?有哪些指标?钱从哪来?——解读《美丽河湖保护与建设行动方案(2025—2027年)》](/images/news_pic/3.jpg)

![[万象]推进专利转化运用形成长效机制 国家知识产权局四方面发力](/images/news_pic/10.jpg)

![[新闻]农发行:每年投放支持高标准农田建设相关贷款不低于1000亿元](/images/news_pic/8.jpg)

![[奇闻]警惕!这种癌症正在年轻化,25至45岁女性易中招](/images/news_pic/27.jpg)

![[环球]探矿“智能体”验证卫星发射成功 将承担双系统验证任务](/images/news_pic/23.jpg)