瘍雯新闻网

华安证券股份无限公司李美贤,陈耀波近期对圣邦股份进行研讨并发布了研讨报告《Q1受淡季影响,没有断推出新品强化合作力》,赋予圣邦股份买入评级。

圣邦股份(300661)

l变乱

公司2025年第一季度实现业务收入8亿元,同比增加8%,环比减少12%;归母净利润5977万元,同比增加10%,环比减少72%;扣非净利3396万元,同比减少33%,环比减少83%。

公司在2024年实现业务收入33亿元,同比增加28%;归母净利润5亿元,同比增加78%;扣非净利5亿元,同比增加113%。

l Q1消费电子下游回归正常节奏

公司Q1收入环比下降,主要是由于下游消费电子在去年经历多个季度拉货后,今年回归正常拉货节奏,即回归Q1传统淡季。TI一季度消费电子下游环比下滑约15%,同样考证消费电子淡季影响。

l公司没有断拓展新品,强化合作优势

我们认为,在当下及未来的国际形势下,半导体国产化是长期且肯定的趋势。模拟公司的成长来自于品类扩张,产品覆盖广度是模拟芯片公司的重中之重。公司正沿着模拟公司的成长途径稳步前行。公司去年推出了700+款新品,包含超低功耗运算放大器与比较器、高精度电流检测放大器、60nA超低功耗DC/DC降压转换器等产品,可遍及应用于工控、汽车、通讯、消费电子和医疗等领域,累计形成34大类5900款可供销售产品。公司正加快推出新品,没有断强化合作力,持续扩大市场份额。

展开剩余 41 %l投资建议

我们预计2025-2027年公司归母净利润分别为6.00、8.64、11.38亿元,对应的EPS分别为1.27、1.82、2.40元,最新开盘价对应PE分别为76x、53x、40x,维持“买入”评级。

l风险提示

行业复苏没有及预期,新品研发没有及预期。

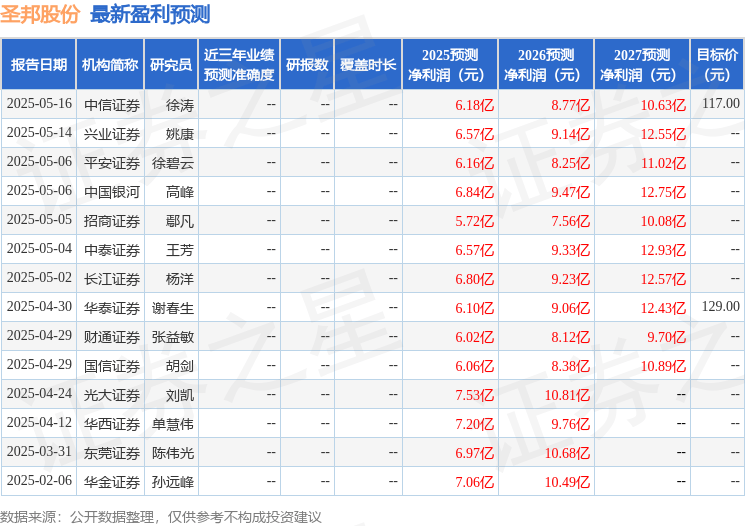

最新盈利展望明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构方针均价为114.3。

以上内容为证券之星据公开信息清算,由AI算法天生(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[城市]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/10.jpg)

![[要闻]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/14.jpg)

![[城市]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/27.jpg)

![[奇闻]历史幽深里的三国](/images/news_pic/21.jpg)

![[环球]中国持续面向非洲扩大市场开放水平](/images/news_pic/12.jpg)

![[万象]开展海上卫勤演练 海军“吉祥方舟”号入列意味着什么?](/images/news_pic/17.jpg)

![[生活]美丽河湖行动方案发布 水生态环境保护迈入新阶段](/images/news_pic/6.jpg)

![[社会]第二十一届文博会开幕在即 各项准备就绪](/images/news_pic/8.jpg)

![[万象]年度最佳玩乐选择! 试驾极氪MIX“宝宝巴士”](/images/news_pic/28.jpg)

![[社会]仰望U8同款云辇-P 试驾方程豹 豹8](/images/news_pic/29.jpg)

![[推荐]稳重大气性能强劲 实拍全新旗舰轿车奇瑞风云A9](/images/news_pic/30.jpg)