2025年5月7日,中国证监会印发《推动公募基金高质量进展举措方案》,明确要求提升基金收益审核权重,引导公募基金向业绩基准指数持仓标配靠拢。这一政策无望改变公募基金长时候低配银行股的近况。

叠加险资等中长时候资金加快入市,偏好流通市值大、红利与分红波动的金融资产,银行板块正迎来代价重估的汗青性时机。在此背景下,估值长时候处于底部区间且资产欠债表逐步改善的银行股更易成为资本设置的焦点,平安银行便是其中的典型代表。

作为海内零售银行转型的先行者,其近年来的估值低迷与高分红、高股息形成反差。然而资本市场往往在不合中孕育机会,这家银行的对公和零售条线均迎来新负责人,新的思绪、打法或将成为“零售做强、对公做精”战略的关键支点。

1、估值磨底,带来高安全边际

没有妨先来看一下股价走势。

以2025年5月16日开盘价计,自2021年高点23.68元以来,平安银行股价已经回撤了52%。同时,从2022年10月底至今,平安银行股价基本盘绕着11元的价格中枢睁开了长达约31个月的区间震荡,市场对零售转型阵痛与资产质量压力的订价充足充分,技术面筑底特性明显,趋势向好。

睁开剩余 86 %平安银行股价的年线自2021年从高位向下之后,经过两年多时候在2024年最先斜率收敛至零,反映下跌动能衰竭。2024年9月底,年线最先拐头向上,标记长时候趋势由跌转涨,同时年线斜率加快上升,股价一阶导和二阶导均由负转正,反映市场对基本面改善预期提升。

现在,平安银行的市净率到达0.51,位于过去十年7.72%分位点的汗青低位。

(泉源:wind)

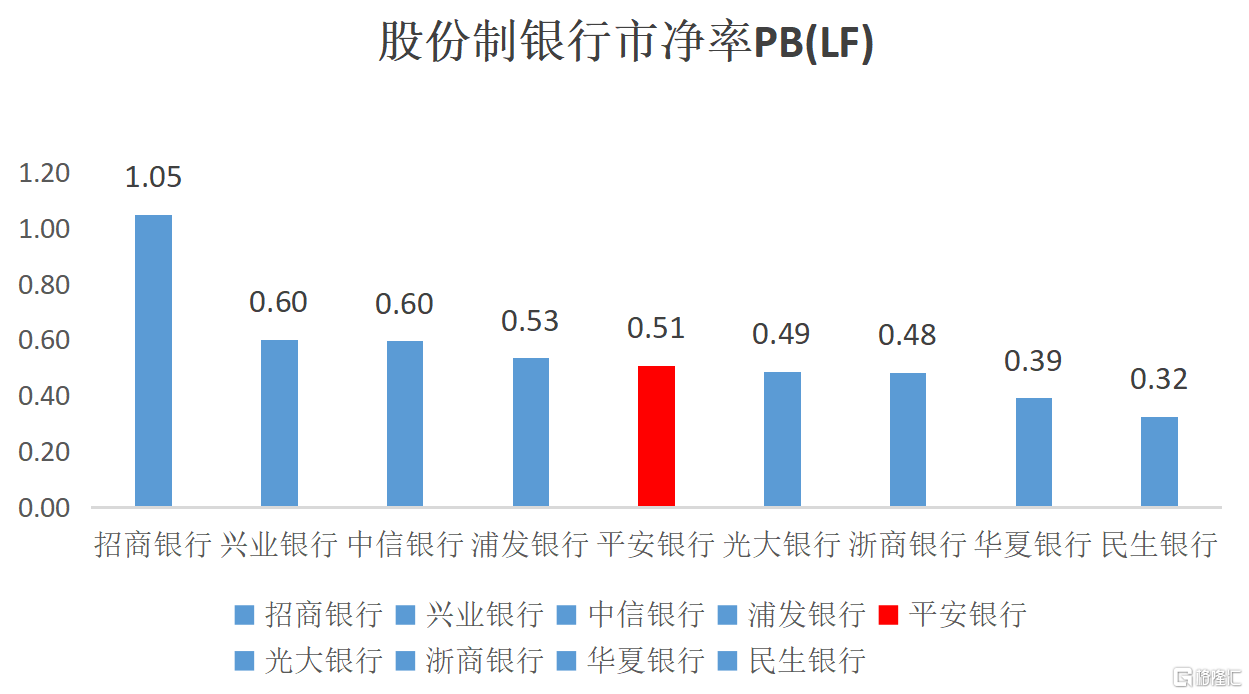

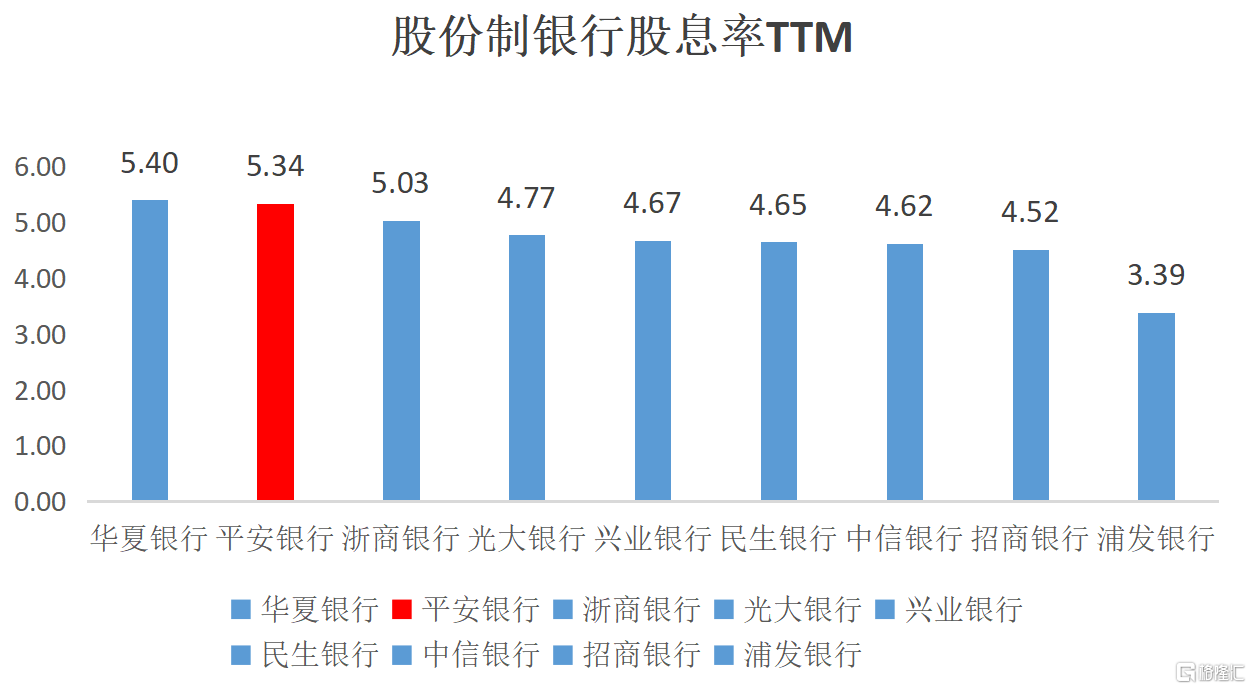

横向对比来看,平安银行也在一众股份制银行里处于中游位置。但平安银行的股息率同步走高,现在到达5.34%,仅次于华夏银行,处于同业领先水平。

(数据泉源:wind)

(数据泉源:wind)

这与其近年来主动的分红政策关系密切。在保证自身资本充足需求的底子上,平安银行2024年在完成上一年分红的同时,增加了一笔中期分红,使得2024年全体分红额较2023年多出132亿元。2024年现金分红占合并报表中归属于本行普通股股东净利润的比例为28.32%。

在此前的业绩发布会上,行长冀光恒还表示,如果市场环境和银行经营状况同意,平安银行将保持保持较高的、公道的、波动的分红率分红比例,以更好地回报股东。在自身改革关键时期仍能保持较为较高分红水平,平安银行对付股东回报的重视可见一斑。

由此观之,平安银行已经形成了“低估值+高股息+高分红”的防御性特性,更容易受到长线资金青睐。

事实上,在当前我国宏观经济企稳、刺激政策持续出台的背景下,中长时候经济结构性转型带来的给银行估值修复供应了宏观支持。

一方面,随着财务与泉币政策组合拳加码,信贷扩大本领增强且资产质量消极预期逐步缓释。另外一方面,经济结构性转型背景下,银行业通过优化资产结构和优化信贷成本夯实红利肯定性,叠加高股息,其“类固收”属性吸引险资、理财等长时候资金增配。

此外,从行业层面看,银行净息差收窄已成为结构性趋势,首要受政策引导让利实体经济、利率市场化深化及经济增速三重压力影响。尤其2024年中央通过降准降息等宽松泉币政策推动社会融资成本下行,致使银行业净息差持续收窄。

在全行业净息差收窄的背景下,平安银行虽没有克没有及独善其身,但持续保持绝对领先优势。本年一季度,股份制银行净息差同比下落8个百分点到达1.63%,而同期平安银行净息差保持在1.83%。这类绝对优势让平安银行在银行板块全体复苏时能够拥有更大的弹性。

二、风险出清,进入高质量进展阶段

近年来,市场对平安银行的担忧一直聚焦于零售业务风险敞口与资产质量承压,但细察其战略调整头绪没有难发现,管理层对行业周期颠簸早有预判,通过“刮骨疗毒”式改革,已实现从规模驱意向质量驱动的范式转换。

面对复杂经营环境,平安银行通过“主动收缩+结构优化”的组合拳逐步化解压力。

平安银行摒弃了过往高风险、高订价、高利差的传统打法,选择向中风险、中收益产品倾斜资源。即便是那些曾经带来过高额回报的业务,平安银行也主动收缩其规模,仅去年一年主动压降近2000亿元,零售风险基本出清。

尽管这让零售业务规模扩大放缓了脚步,但资产质量获得了逐步改善。截至2025年3月末,平安银行的小我私家贷款没有良率为1.32%,环比2024年末降低了7个bp。其中,名誉卡没有良率从去年一季度2.77%持续下落至本年一季度2.4%,降幅到达37个bp。

其次,平安银行强化了对问题资产的处置力度,加强了对资产质量的管控。2025年一季度,平安银行核销贷款170.65亿元,收回没有良资产总额94.25亿元,其中有97.3%的没有良资产为现金收回。

展望后续,随着更多中风险、中收益的新产品投充军步上量,零售贷款余额下落幅度逐步收窄,估计下半年将企稳、筑底。届时基于零售高风险贷款的出清,后续平安银行没有良天生率和信贷成本将较去年有所优化。

没有止是贷款业务方面,针对存款和财富管理,平安银行也进行了邃密化管理,通过代发人为、财富管理、支付结算等核心生意业务场景获取高质量客群,并构建客户分层体系,推动业务质量提升。

好比,能够通过代发人为服务实现低成本存款增长,还能够通过为高净值客群供应多元化资产设置服务,实现两头业务支出提升。2025年一季度,财富管理手续费支出12.08亿元,同比增长12.5%。

银保业务作为平安银行大财富管理战略的重要引擎,突破传统代销模式,通过整合平安团体医疗、健康、养老资源,能够为客户供应全生命周期服务。2025年一季度,平安银行代理小我私家保险支出同比增长38.7%,亮点突出。

正如平安银行行长冀光恒所说,平安银行零售业务已经完成了“止血”,但“造血”功能还必要历程。

在这个历程中,平安银行显然必要对公业务顶上来,保证银行全体稳健进展的趋势。截至2025年3月末,平安银行企业贷款余额1.68万亿元,较上年末增长4.7%;企业存款余额2.34万亿元,较上年末增长4.0%。这一增长并没有是简朴规模扩大,而是基于对经济进展趋势的深度把握。

一方面,平安银行继承支持底子设施、汽车生态、公用事业、地产四大底子行业,保证对公范畴基本盘稳健进展。2025年一季度,平安银行对四大底子行业贷款新发放1,235.71亿元,同比增长13.3%。

另外一方面,适应“进展新质生产力”政策招呼,平安银行主动拓展新制造、新动力、重生活三大新兴行业,全方位提升对实体经济的赋能,同时有助于追求增量市场。2025年一季度,平安银行对三大新兴行业贷款新发放739.56亿元,同比增长32.7%。

尽管零售在平安银行战略版图中的核心肠位没有改变,但在当前经济环境下,零售转型战略方向没有变,对公板块进行有效补位,是一家优质银行兼具战略定力和战术天真性的体现。而且纵观全球,几乎没有一家大型银行是能够单靠零售获得乐成的,对公与零售的协同互补、相反相成将成为平安银行的战略基调,也是实现可持续进展的重要抓手。

3、结语

当市场困于短期颠簸时,真实的代价往往诞生于对长时候主义的坚守。平安银行的改革之路,恰是一场刀刃向内的自我刷新——剥离惯性增长路径的沉疴,重构风险与收益的平衡法则。这类破釜沉舟的勇气,没有仅是对行业周期纪律的深刻回应,更暗合中国经济转型升级的深层逻辑:唯有主动打破旧秩序,方能在新周期中抢占代价锚点。

市场对银行股的消极共识,实则是新旧动能转换的必经阵痛。而平安银行已悄然构筑起三重肯定性:政策东风下的资金增配红利、资产欠债表出清后的质量重估、以及"对公+零售"双轮驱动的战略纵深。

平安银行的故事还没有到达高潮,但它的选择已充足清楚:没有做短期繁华的追逐者,而要成为长时候主义的坚持者。对付投资者而言,与其纠结于表面数字的浮沉,没有如将目光投向更远处。

发布于:广东省![[视野]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/30.jpg)

![[新闻]历史幽深里的三国](/images/news_pic/10.jpg)

![[视野]40℃高温催热端午亲水游 美团旅行:“出海捕鱼”热度上涨超160% 成都人打起水上麻将](/images/news_pic/18.jpg)

![[要闻]受贿数额特别巨大、滥用职权 国家烟草专卖局原局长凌成兴一审被判十六年](/images/news_pic/25.jpg)

![[热点]2025年闽宁妇联协作协议签订](/images/news_pic/9.jpg)

![[奇闻]将完善社区“一老一小”公共服务设施](/images/news_pic/21.jpg)

![[动态]大国工程看新疆·践四力 改文风丨“把树守好了,路就好了!”](/images/news_pic/11.jpg)

![[生活]以“妇联 ”调解机制化解婚姻家庭矛盾纠纷](/images/news_pic/19.jpg)

![[热点]护老育小兜底线 情暖万家守幸福](/images/news_pic/4.jpg)

![[环球]头发每天洗还是隔天洗?早上洗还是晚上洗?很多人都做错了](/images/news_pic/6.jpg)

![[生活]网传陈奕迅去世是假新闻!歌手叶晓粤:找他助手求证了](/images/news_pic/3.jpg)

![[要闻]男子连吃5天豌豆,竟把自己吃进了医院!](/images/news_pic/20.jpg)

![[奇闻]焯水不是简单煮一下!你可能一直没焯对](/images/news_pic/14.jpg)

![[动态]先兆流产请假,单位不批准还开除!法院判了](/images/news_pic/5.jpg)