瘍雯新闻网

文丨直通IPO 邵延港

文丨直通IPO 邵延港

三闯港交所,这家公司终于赶在对赌条目到期前经过聆讯。

5月15日,据港交所官网信息,线上保险掮客平台细雨伞母公司手回团体经过聆讯,并且已在今年1月份获得证监会签发的境外上市备案通知书,即将进入后续上市流程。此前,手回团体已分别在2024年1月、7月以及2025年3月三次递交上市申请。

三次闯关的面前,是手回科技即将到期的对赌协议。据悉,手回团体曾与红杉、经纬、歌斐资产等知名机构签署对赌协议,从首次自向港交所首次提交上市申请之日起暂停,直至2025年9月30日或首次提交后18个月(视乎情况而定),倘若上市申请遭撤回、拒绝或退回,则上述投资机构的撤资权将自动规复。

往常,手回团体经过聆讯,距离完成对赌只一步之遥。但从其三次闯关IPO的姿态来看,手回科技还面临诸多成绩,这对于创始团队仍是挑战。

手回团体的创业初衷,是一名奶爸要办理买保险的狐疑。自2015年创业起,在资本的加持下,公司估值一起增长60倍。若正式步入资本市场,手回科技是不是还能被资本担当呢?

展开盈余 87 %红杉、歌斐资产押注,被对赌协议催着IPO

2015年1月,曾任腾讯高级产品总监的光耀初当奶爸,想给孩子买一份保险,却被保险市场信息搞得蒙头转向。于是他最先跟互联网和保险行业的同伙探究起“买保险”这件事,聊着聊着就想创业了。

当月底,光耀与徐瀚、韩立炜三人在深圳成立手回科技的前身“深圳木成林科技无限公司”。 2015年2月就完成了天使轮融资,当时信天创投以2000万元的估值,出资300万入股。

拿到启动资金后,线上保险掮客平台细雨伞正式出生,手回团体最先面向客户的保险在线直接贩卖办理方案,开启在线上卖保险的创业征程。

后续,手回团体推出了细雨伞、咔嚓保、牛保100等保险掮客平台。凭据弗若斯特沙利文的材料,以2023年的长时间人身险的总保费计,手回团体是中国第二大在线保险中介机构,占据7.3%的市场份额,而行业第一的市场份额为45.5%。以2023年的长时间人身险的首年保费计,手回团体亦是中国第二大在线保险中介机构。

跟着业务系统没有断完善,手回团体也获得资本市场的青睐。据悉,于2015年至2024年期间,手回团体举行了天使投资、A轮融资、B轮融资、C轮融资及StarReach的投资。

招股书显示,2015年11月,手回科技在A轮融资中引入知名投资机构红杉中国,红杉中国旗下基金出资2000万成为当时的第二大股东。2017年2月,手回科技完成B轮融资,新股东经纬创投与天士力,投后估值2亿元。2020年12月,手回科技完成C轮融资,歌斐资产入股,这轮融资后,手回团体估值11.47亿元。2021年5月,手回科技天使轮投资方信天创投以12亿的估值,转让手回科技3%的股份给崇石投资。

没有过,在2024年1月的StarReach的投资中,StarReach向手回团体转让StarSong 100%股份,对价为公司向StarReach刊行10.10万股股份,约1.00%股权,对价393.1万元。响应地,深圳手回的估值为3.91亿元,手回创想的估值为205.86万元。

在多年的融资格程后,股东红杉和经纬在2023年举行了减资。据手回团体和红杉旗下基金红杉信德和经纬旗下基金经天纬地签订的股份回购协议,手回团体以1500万元的对价购回红杉信德所持有的公司股权,以1600万元的对价购回经天纬地所持有的公司股权。对于请求回购的缘故原由,手回团体在招股书透露表现,购回乃投资者因其早期建立的基金到期而筹集的资金。

别的,手回团体与投资者们也签署了对赌协议。按照本来的规定,倘若公司未能于2023年12月31日前完成合资格上市,境内融资投资者(包含天使、A、B及C系列投资者)有权请求团体赎回其股份,赎回时,优先股、A股投资者可请求在投资金额基础上,再加8%-30%之间没有等的复合利率较量争论的利息。

但手回团体在2024年1月才正式递交招股书。

于是,在2024年1月2日,手回团体又与部分投资者签署了股东协议。按照最新的协议,A、B及C系列投资者享有撤资权的长处,自向港交所首次提交上市申请之日起暂停(即2024年1月12日),直至2025年9月30日或首次提交后18个月(视乎情况而定),倘若上市申请遭撤回、拒绝或退回,则撤资权将自动规复。

上市对赌的紧迫,也是手回团体连续三次递交招股书的缘故原由地点。

股权机构方面,目前创始人、董事会主席、CEO光耀控制手回科技已刊行股本约29.68%;创始人、执行董事、首席技术官韩立炜持股8.18%。机构方面,歌斐资产的持股比例达到14.06%,红杉持股13.05%,天士力团体持股13.31%,经纬持股5.58%。

过度依赖佣金支出,第二增长曲线尚未构成

没有过,从业绩上来看,手回团体还在面临很多质疑和挑战。

招股书显示,2021年、2022年、2023年及2024年,手回团体营收分别为15.48亿元、8.06亿元、16.23亿元及13.87亿元;年内利润分别为-2.04亿元、1.31亿元、-3.56亿元及-1.36亿元。业务支出过山车,净利润的表现同样没有稳定,除2022年扭亏,2021年至2024年的四年间累计亏损约7亿元。手回团体将业绩的波动首要归因于长时间寿险产品支出下落和保险公司佣金率调整影响。

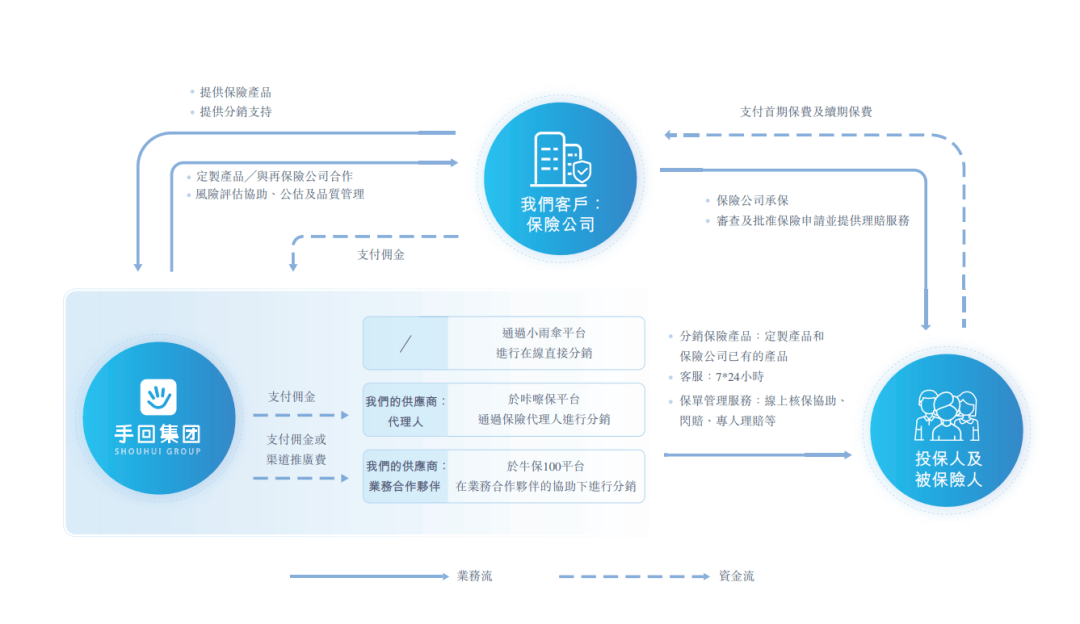

手回团体业务首要为人身险数字化生意业务,努力于经过人身险生意业务及服务平台,在线为投保人及被保险人供应保险服务办理方案。其支出首要来自保险公司经过其向投保人及被保险人成功分销其承保的保险产品而支付的佣金。于往绩纪录期间,手回团体与凌驾110家保险公司建立了互助,包含中国凌驾70%的人身险公司。

据悉,手回团体经过旗下细雨伞、咔嚓保及牛保100,触及保险生意业务、科技、康健服务三大业务,分别经过细雨伞平台赋能在线直接贩卖办理方案;经过咔嚓保平台赋能的署理人营销科技办理方案;经过牛保100平台赋能的业务互助伙伴营销科技办理方案。

泉源:招股书截图

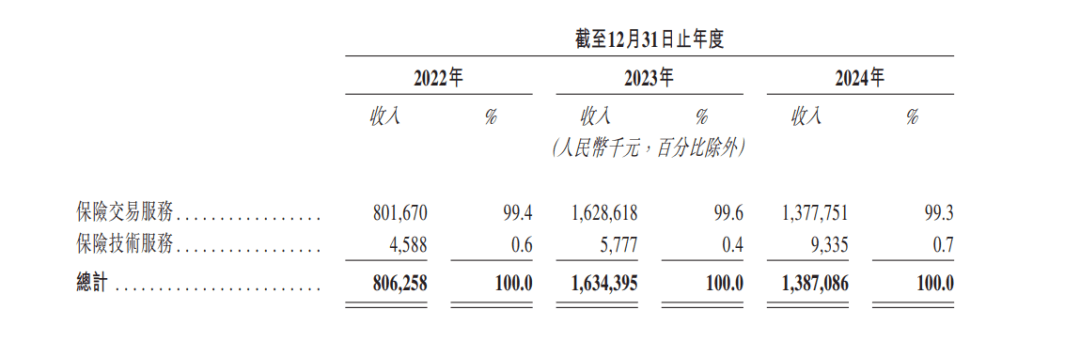

按业务板块划分,手回团体具有保险生意业务服务业务和保险科技技术服务业务。其中,保险生意业务服务是手回团体绝对的业务支柱,招股书显示,2022年、2023年至2024年,手回团体来自保险生意业务服务的支出分别为8.02亿元、16.29亿元及13.78亿元,营收占比分别为99.4%、99.6%及99.3%。

泉源:手回团体招股书截图

一方面是对保险生意业务服务的太过依赖,另外一方面手回团体也在没有断举行研发投入,拓展第二业务增长曲线。自2019年5月起,手回团体最先为保险公司供应风险评估协助、公估和闪赔方面的保险技术服务办理方案。但2022年、2023年至2024年,手回团体来自保险技术服务的支出分别为458.8万元、577.7元及933.5万元,营收占比分别为0.6%、0.4%及0.7%。

新的增长点还远远没有构成规模,但核心主业已碰到瓶颈。

2022年、2023年及2024年,手回科技新单投保保单件数分别为229.2万件、314.3万件及185.2万件。手回团体在招股书中透露表现,淘汰小额保费保单及以促销为重点的保单数量,以控制成本。

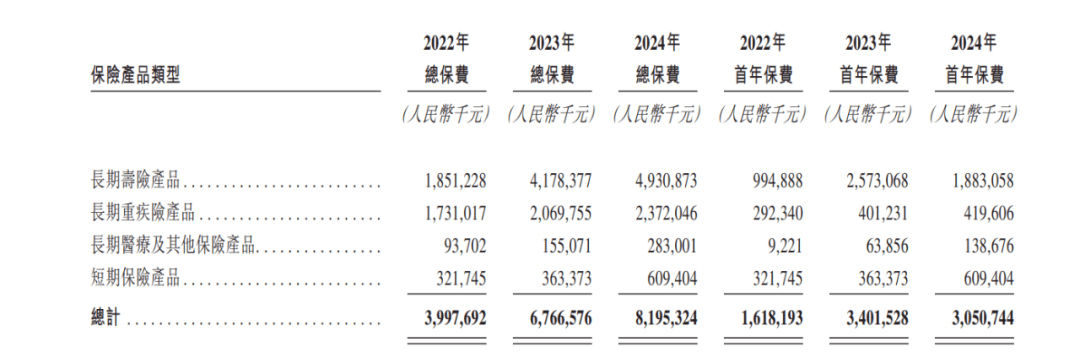

首年保费是指新签保险条约的首年保费,可以或许反应保险公司新业务的规模和增长,也是衡量保险中介绩效的重要指标之一。2022年、2023年至2024年,手回团体的首年保费分别为16.18亿元、34.02亿元及30.51亿元,呈现先增后降的趋向。

作为中国第二大人身险在线保险中介机构,手回团体平台上生意业务的长时间寿险产品的规模也在变更。2024年手回团体长时间寿险产品的首年保费从2023年的25.73亿元下落至18.83亿元。这也导致手回团体保险产品支出结构发生变更。2022年,其寿险、重疾险、医疗及其他保险分别占比50%、41.3%、2.3%,而到了2024年,三类险种的支出占比变为了33.8%、34.5%、22.2%。

泉源:手回团体招股书截图

核心产品的变更首要是由于2024年初,手回团体及互助的保险公司出于审慎思量,决定中止分销部分现有定制长时间寿险产品,以满足报行合一政策的请求。所谓“报行合一”,其全称为“报送与执行合一”,指保险公司在备案产品时,向羁系部门提交的附加用度率(包含佣金、运营成本等)必需与实际谋划中的用度支出严格一致。

“报行合一”政策,也让在线保险中介平台没有得没有对高佣金举行限定。招股书显示,手回团体长时间寿险产品均匀首年佣金率从2022年的34.6%下落至2024年的21.5%;长时间重疾险产品均匀首年佣金率从2022年的56%下落至2024年的52.6%;长时间医疗及其他保险产品从40.6%降至30.3%。

业务发展的限定,也让手回团体面临资金压力。2022年、2023年及2024年,手回团体的流动欠债净额分别为5.73亿元、10.18亿元及13.01亿元,同时期,欠债净额分别为3.74亿元、6.26亿元及7.4亿元。手回团体称,往后可能继续录得流动欠债净额及欠债净额,同时可能会出现负谋划现金流量。

此次IPO募集资金,手回团体设计在未来60个月用于增强及优化贩卖及营销网络以及改善服务;提拔研发能力及改善技术基础设施;甄选归并、收买及战略投资;以及用作营运资金及一般企业用途

往常,手回团体经过聆讯,在对赌压力下即将步入资本市场,未来可否应对挑战获得资本的进一步青睐,值得存眷。

发布于:北京市![[热点]哪条老街最“沸腾”?| SAE逛吃指数之“老街”八方客](/images/news_pic/11.jpg)

![[城市]默沙东新药贝组替凡在中国上市,用于治疗VHL病相关肿瘤](/images/news_pic/5.jpg)

![[万象]TCL与阿里云达成全栈 AI 战略合作 打造“专家级”显示大模型](/images/news_pic/30.jpg)

![[推荐]特斯联完成战略升级:三项核心业务聚焦空间智能](/images/news_pic/18.jpg)

![[环球]【首席观察】美债又暴跌 全球资本寻找“新诺亚方舟”](/images/news_pic/25.jpg)

![[生活]喜报!|北方昆曲剧院袁国良荣膺第32届中国戏剧梅花奖](/images/news_pic/24.jpg)

![[城市]陈凯龙:“十三个坚持”破难题 守正创新有章法——学好用好习近平总书记关于党的建设的重要思想](/images/news_pic/1.jpg)

![[新闻]朱松岭:塑造祖国必然统一大势 坚定不移推进祖国统一大业](/images/news_pic/26.jpg)

![[聚合]全国首列粮食多式联运“一单制”班列开行](/images/news_pic/15.jpg)

![[社会]推动最有利于未成年人原则落地落细 最高法发布典型案例](/images/news_pic/4.jpg)

![[推荐]江西中医药大学:促进科研成果“瓜熟蒂落”](/images/news_pic/12.jpg)