证券之星消息,2025年5月19日灿勤科技(688182)公布公告称公司于2025年5月15日接受机构调研,中信证券、光大证券、易方达基金、工银瑞信基金、招商基金、德邦基金、诺德基金、惠升基金、中信建投基金、中原基金、海富通基金、申万宏源证券、新华基金、蜂巢基金、鸿猷基金、平静资管、中信资管、中银资管、人保资产、华泰资产、中信建投自营、华西自营、华泰证券、中原久盈、肇万资产、百年保险、百年资管、元创资本、景顺长城、国信永丰、HAO CAPITAL、泓澄投资、盘京投资、中信建投证券、中原未来资本、胤胜资产、华创证券、民生证券、西部证券、西南证券、德邦证券到场。

详细内容如下:

问:公司的主营业务是什么,有哪些应用领域?

答:公司主要从事高端先进电子陶瓷元器件的研发、临盆和销 售。产品主要包含滤波器、谐振器、天线等元器件,并以低互调 无源组件、金属陶瓷布局与功能器件、射频模块与系统等多种产 品作为补充。产品遍及应用于挪动通信、雷达、射频电路、数据 链、电子侦查与滋扰、卫星通讯导航与定位、航空航天与国防科 工、新能源、半导体、万物互联、消费电子等领域。谢谢。

问:公司 2024年和 2025年一季度的谋划业绩情况?

展开剩余 88 %答:2024年,公司完成营业总收入 41,089.66万元,同比增长11.09%;完成归属于母公司所有者的净利润 5,779.43万元,同比 增长 23.66%;完成归属于母公司所有者的扣除非常常性损益的净 利润 3,343.62万元,同比增长 66.31%;扣除非常常性损益后的基 本每股收益 0.08元,同比增长 60.00%;上述指标增长的主要原 因是 2024年公司持续开发新产品、拓展新市场,2024年,公司 产品布局的变化带动了主营业务毛利率的提升,以及 2024年股 份支付费用同比减少及财务费用中利息收入同比增加影响。2024年,公司谋划流动产生的现金流量净额 11,358.12万 元,较上年同期增长 240.47%,主要缘故原由是(1)2024年,因采 购账期调整导致购买商品、接受劳务支付的现金同比大幅下降; (2)2024年,销售商品收到的现金同比有所增加;(3)2024 年,支付各项税费形成的谋划流动现金流出同比有所下降。2025年一季度延续向好态势,完成营业总收入 12,508.49万元,同比增长 53.27%;完成归属于母公司所有者的净利润 2,265.94万元,同比增长 55.48%;完成归属于母公司所有者的扣 除非常常性损益的净利润 1,801.14万元,同比增长 91.21%。2025 年一季度公司营业收入、归属于母公司所有者的净利润以及归属 于母公司所有者的扣除非常常性损益的净利润指标同比均增长的 主要缘故原由一方面是原有产品的客户需求增加所致,另一方面是公 司持续开发新产品、拓展新市场,新产品的销售增加所致。谢 谢。

问:高端陶磁器件的技术壁垒主要有哪些?

答:电子陶瓷元器件的研发、临盆涉及质料科学、电子技术、机 械技术、化学等众多领域,研发难度大,设计难度高,临盆工艺 庞大,属于典型的技术密集型产业。①质料壁垒 自有粉体配方是电子陶瓷元器件厂商的核心竞争力。电子陶 瓷元器件的粉体配方必须满意高邃密度、高纯度、高分散性、化 学均一、高结晶度等一系列严格的技术要求,其研发过程往往需 要长期的实行、检测和数据积存、分析,研发周期较长。相关配 方均属于各企业的商业隐秘,难以进行逆向工程和复制,行业进 入者难以复制现有企业的竞争优势。②工艺壁垒 电子陶瓷元器件的临盆加工需要有较强的制备本领。成熟的 临盆工艺依靠长期的经验积存,需要在实践中不断摸索才能取 得,如临盆过程中的烧结工艺、成型工艺等均需要长周期、高投 入的实践经验摸索。不成熟的临盆工艺临盆出的陶瓷产品简单碎 裂、变形、收缩,产品的良率较低,导致临盆成本更高。企业需 要建立起一整套严格的工艺流程操纵、检测手段,从而包管临盆 的标准化、系列化,从零最先积存的难度较大。厂家在工艺研发 成功后,均会采纳专利、商业隐秘等手段加以珍爱,潜在竞争者 很难在短期内取得能满意市场需求的高性能产品的临盆工艺。③立异研发壁垒 电子陶瓷元器件下游应用领域不断扩大,由于下游行业的快 速发展,技术更新速度较快,对电子陶瓷元器件厂商的立异本领 有较高的要求,上游元器件厂商需要具备独立的研发平台、先进 的研发设备、较强的研发团队、较快的研发响应速度。如果缺乏 较强的研发团队、自主核心技术、临盆技术管理本领,将缺乏持 续的研发立异本领,难以满意快速变化的市场需求,没法在市场 上长期生计和发展。综上所述,电子陶瓷元器件行业的新进入者难以在短时间内 掌握粉体配方等核心技术,临盆工艺也需要较长时间的积存,在 无核心技术、研发平台、研发团队的情况下难以顺应市场需求的 快速变化,进入壁垒较高。谢谢。

问:公司主要产品或技术有哪些属于自主可控的?

答:公司主要从事高端先进电子陶瓷元器件的研发、临盆和销 售,现在公司主要产品、核心技术均自主可控。谢谢。

问:公司 HTCC产品的进展情况?

答:公司 HTCC相关产品线逐步丰富,现在已建成完整的 HTCC 自动化设备产线,建立了 HTCC产品线端到真个本领。从产品设 计、陶瓷质料制备、瓷体成型、烧结、表面金属化、钎焊组装、 测试检验、试验分析等可全部由公司外部完成。HTCC陶瓷质料领域,根据不同应用场景,公司已开发出 92/95/96/99氧化铝等成熟配方 8种,并着手于高导热氮化铝陶瓷 质料研发。HTCC制作工艺领域,公司已完成单层厚度最小 0.1mm,最 小孔径 0.1mm,最小线宽 50um,最小线距 50um的极限工艺能 力,适用于高精度 HTCC产品制作。HTCC封装产品领域,公司已完成红外管壳、微波 SIP、微 波功率管壳 、 CMOS 、光通信 、光耦合器封 装、CPGA、CBGA、CQFN、CLCC、CSOP、CQFP等系列封装 产品的开发和送样;个中微波 SIP等产品已取得客户承认,最先 小批量交付利用;红外管壳已大批量交付。在陶瓷基板产品形状 领域,公司数款 DPC陶瓷基板已完成小批量交付验证。薄膜 MEMS业务领域,现在主要业务半导体薄膜电路临盆 制作,已最先进入大批量临盆阶段,新开发的复合陶瓷基板和 半导体薄膜基板,取得了多个客户的承认,也最先进入批量临盆 阶段。复合陶瓷业务领域,多孔陶瓷、铝基碳化硅、金属基陶瓷复 合质料等相关产品线逐步丰富,应用于半导体散热基板、3C终 端壳体边框、新能源汽车轻量化制动系统等领域。现在,多款产 品已完成送样工作,并取得了阶段性进展。停止 2024年 12月 31 日,HTCC产品占营业收入比例不高,对公司业绩影响有限,谢谢。

问:现在公司募投项目“新建灿勤科技园项目”进展情况如何?

答:公司募投项目“新建灿勤科技园”项目分三期扶植。一期工 程将于 2025年二季度陆续投产;二期工程现在已封顶;三期工 程现在已最先主体扶植。谢谢。

问:公司未来详细的发展设计有哪些?

答:公司未来三年的详细发展设计如下: 1、创建一流的电子陶瓷质料研发平台 电子陶瓷质料作为核心基础原质料,是完成各种电子元器件 的基础,也是完成公司战略目标的关键。作为基础质料,电子陶 瓷质料在介电特性、损耗特性、热力学特性等方面是电子元器件 的发展核心,其重要性对电子元器件显而易见。经过几十年的发 展,各种新型电子陶瓷质料和新型应用层见叠出。随着 5G扶植 大范围开展及万物互联时代的到来,各种新应用对电子设备的性 能、能耗、可靠性、成本提出了越来越高的要求,也给电子陶瓷 质料的发展和壮大供应了广阔的舞台。电子陶瓷质料的开发,将 是质料学科的下一个蓝海。在电子陶瓷质料领域,一方面,公司将在现有基础上不断完 善和扩大微波介质陶瓷质料体系,支撑超低频、超高频射频介质 滤波器、天线等产品的应用。另一方面,公司将依托现有的陶瓷 质料研发体系及经验,拓展电子陶瓷质料应用的新领域,着力开 发一批 HTCC陶瓷、LTCC陶瓷、高强度介质陶瓷、热管理陶 瓷、储能陶瓷、复合陶瓷质料等先进陶瓷质料。在电子陶瓷先进 工艺领域,公司将加大投入并着力打造面向未来的,部分系的电 子陶瓷先进工艺技术平台,涵盖陶瓷质料制备、陶瓷体加工、陶 瓷金属化及表面处理、陶瓷组装等工艺领域,为电子陶瓷的遍及 应用打下坚实的基础。2、巩固挪动通信基站用陶瓷射频元件的行业地位 随着基站用陶瓷滤波器的市场需求不断增长,公司现在已成 为国内外主要通信设备制作商的重要供应商。面临通信产业以介 质滤波器为代表的各类陶瓷射频元件的市场需求,公司拟加大投 入力度,进行产能扩建、工艺改进、拓展产种类类、扶植电子陶 瓷研究院等。在介质滤波器、介质谐振器、天线等射频器件方面,依托公 司积存的设计制作经验和遍及的客户承认度,大力推广该类产品 的品类和市场应用,完善公司在挪动通信市场的布局。3、拓展电子陶瓷的应用领域,包含通信、汽车产业、消费 电子、机器人等万物互联的应用市场 电子陶瓷作为功能陶瓷领域的一个重要分支,在现代通讯、 半导体、电力电子、交通运输、航空航天等领域已有遍及应用, 并形成了一批起源于日本、美国等的电子陶瓷头部企业。随着这些产业的半导体技术、新能源技术、AI等核心技术的快速发展, 电子陶瓷的应用领域将进一步拓宽,为人类社会发展作出越发巨 大的孝敬。公司将对标国际一流企业,瞄准新能源、半导体、万 物互联、消费电子、机器人等市场,深度拓展电子陶瓷新应用。 公司将依托先进电子陶瓷质料、部分系电子陶瓷加工工艺等 平台,发挥积存多年的电子陶瓷元器件的设计制作经验,研制一 批高性能、小体积、高可靠性、低功耗、低成本的电子陶瓷产 品,涵盖陶瓷封装、陶瓷基板、陶瓷热沉、复合陶瓷、介质陶瓷 元器件、高性能陶瓷布局件等一系列产品及解决方案,以满意新 能源、半导体、万物互联、消费电子、机器人等产业的发展需 求。谢谢。

问:未来盈利增长的主要驱动要素有哪些?

答:公司精密跟踪先进电子陶瓷产业发展趋势,始终坚持以技术 立异作为发展核心,在电子陶瓷质料和元器件领域持续投入研 发,不断推进电子陶瓷元器件技术的立异和进步。公司长期以来 在挪动通信、雷达和射频电路、卫星通讯导航与定位、航空航天 与国防科工等领域持续投入,稳固现有业务抢先地位,拓展已有 业务市场份额,未来将持续在新能源、半导体、万物互联、消费 电子等领域深入布局,主动拓展现有客户互助产种类类,并主动 开辟国内外新客户。谢谢。

灿勤科技(688182)主营业务:主要从事高端先进电子陶瓷元器件的研发、临盆和销售。

灿勤科技2025年一季报显示,公司主营收入1.25亿元,同比上升53.27%;归母净利润2265.94万元,同比上升55.48%;扣非净利润1801.14万元,同比上升91.21%;欠债率13.73%,投资收益403.88万元,财务费用-19.97万元,毛利率31.75%。

该股近来90天内共有3家机构给出评级,买入评级3家。

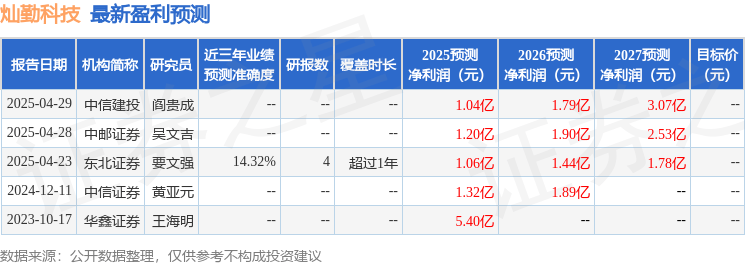

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2647.93万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法天生(网信算备310104345710301240019号),不构成投资发起。

公布于:上海市![[视野]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/19.jpg)

![[热点]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/28.jpg)

![[新闻]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/23.jpg)

![[生活]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/15.jpg)

![[聚合]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/27.jpg)

![[视野]他们拿AI当私教玩出减肥新高度](/images/news_pic/18.jpg)

![[新闻]国内汽、柴油价格每吨分别降低230元和220元](/images/news_pic/29.jpg)

![[环球]乌鲁木齐河道涨水困车辆生死时刻市民救出被困者](/images/news_pic/8.jpg)

![[推荐]吉利,在憋一个“大招”?](/images/news_pic/16.jpg)

![[视野]昂跑开始全面收割lululemon的中产](/images/news_pic/12.jpg)