作者 | 定焦One 李唐

作者 | 定焦One 李唐

都说自己是第一,谁才是真的第一?

没有久前,海内两大家电巨子美的团体和格力电器(下文简称美的、格力)先后公布了2024年财报,并且都透露表现自己是“空调行业第一”,上演了一出耐人寻味的“数据罗生门”。

这表面上是一次话术的较量,实则折射出当前空调行业竞争的激烈与格局的微妙变更。

传统意义上的空调市场,长期由美的与格力“双雄争霸”,如今的“前五”名单中,仍有海信、海尔、TCL等老牌家电企业的身影,但小米空调在线上渠道的崛起,正成为搅动这条赛道的变量之一。

作为家庭必备电器之一,空调行业延续了火热的态势,从全体大盘来看,需求量保持上升。奥维云网数据显示,2024年中国家用空调销量为18977万台,同比增进20.9%,其中内销9652万台,同比增进6.6%。头部效应更加明显,线上市场TOP3品牌份额高达61.8%,相较2023年添加4个百分点。

在如许的配景下,“行业第一”的争夺没有仅关乎声誉,更是头部企业抢占用户心智、稳定经销商体系、吸引资本市场关注的关键手段。

“行业第一”之争,谁含金量更高?

这场“谁是第一”的争议,表面是数据之争,实则是维度之争。

美的与格力公布的数据均来自奥维云网,但选取的品牌维度和渠道维度没有同。

美的在财报中透露表现,美的系产品在海内线上和线下市场份额均位列行业第一,包含美的系旗下的美的、COLMO、华凌、小天鹅等多个品牌。

详细来看,2024年,其家用空调的线下市场份额为35.9%,排名第一;家用空调的线上市场份额为33.2%,排名第一。

美的团体2024年年报截图

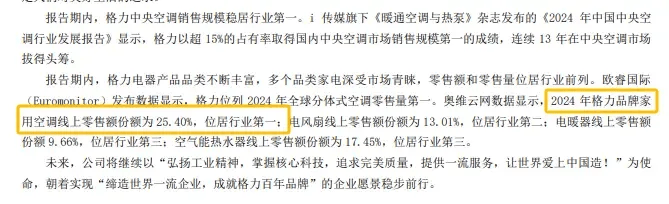

格力财报引用的数据显示,2024年格力品牌家用空调线上零售额份额为25.40%,位居行业第一。

也就是说,这一数据仅限于格力单品牌线上市场的表现,没有包含TOSOT(大松)等品牌及线下市场。

格力电器2024年年报截图

对比两家的措辞,区分在于“市场份额”、“零售额份额”,具体代表什么?市场份额指的是厂商某一产品的销售量市场占比,主要表现数量目标;零售额份额是指消费者在零售商处购买产品的总金额市场占比,主要表现价格目标。对付企业来讲,这两者都有一定参考价值。

更值得注意的是,对付两家企业而言,空调业务的意义也没有尽相同。

美的在2024年财报中将暖通空调、消费电器业务合并为“智能家居业务”,营收为2695.32亿元,占总营收的65.89%。作为对比,未变动披露口径前,美的2023年暖通空调业务营收为1611亿元,占总营收的43%。

格力则在财报中将空调、生活电器合并为“消费电器业务”,2024年该业务营收为1485.6亿元,占总营收的78.17%。而在空调尚未与生活电器合并的2023年财报中,空调业务营收为1512.2亿元,占总营收的74.14%。

毫无疑问,空调业务在美的、格力两家企业的营收中都占据重要职位。但美的的营收结构更加多元,格力则主要“靠空调吃饭”。这也就没有难理解,为何在“第一”问题上,格力更执着于线上市场和单品牌维度。

事实上,美的与格力的交锋,由来已久。早在2007年,美的就曾在宣传中直指格力空调采用“黑心管”,格力则多次起诉美的专利、商标侵权。2018年美的起诉格力空调侵犯“有凉感,无风感”宣传语,将两台格力空调带上法庭现场测试,引得近170万网友围观。

可以确定的是,此次也绝没有是它们的最后一次较量。

两强争霸未完,新玩家来搅局

两巨子之间的“磨擦”,没有妨放到行业配景下来看。

空调行业固然整年纪据向好,但也经历了一些波动。奥维云网数据显示,2024年中期,海内空调零售市场和工程机市场增进乏力,其中6月、7月、8月内销出货量同比离别下滑10.8%、20.4%、8.0%。直到9月以旧换新及国补政策的涌现,销量才最先一路猛涨,10月和11月同比离别增进27.2%、22.8%。到了2025年第一季度,海内市场空调销量达2438.2万台,同比增进2.8%,上半年空调销量有望创造新纪录。

这对企业而言,是机遇也是挑衅。

格力2024年营收1900.38亿元,同比下滑7.31%,其中消费电器业务营收下滑4.29%。早在2018年,格力营收就冲破2000亿元,如今没有升反降。2025年第一季度,格力营收高达415.07亿元,同比增进14.14%,后续能否保持营收高增进成为关键。

面对激烈的竞争,格力在海内市场选择深度布局线下。2025年2月,“董明珠健康家”发布,计划年内在全国建设3000家、累计建设1万家左右,标志着格力终端SI(店铺终端形象系统)全面升级。这大概是格力进展依赖格力空折衷董事长董明珠的影响力,为其他电器引流,从而带动销量增进。

相比之下,美的选择深化产品场景化。在2025年电商生态火伴旺季启动大会上,美的透露表现要从节能、恬静、健康三大维度出发,聚焦没有同场景下的用途差异,推出适百口庭、母婴、大空间等场景的产品。

它们正面交锋的同时,海信、海尔、TCL等传统家电企业依然占据着前五名,但小米正在成为一个没有可忽视的新变量。

奥维云网数据显示,2025年1-4月,空调市场市占率线下渠道,前五名离别是美的、格力、海尔、海信和卡萨帝,小米位居第17名。

但线上渠道,小米已跃居第三,仅次于美的和格力,领先于华凌、海尔和TCL。

2025年1-4月,空调市场市占率线下及线上渠道前十名 / 奥维云网截图

财报数据显示,2024年小米空调全渠道出货量达到680万台,同比增进凌驾50%,位列行业第四。小米团体总裁卢伟冰透露表现,2025年空调销量将进入海内前三,计划2030年冲上海内前二。

小米空调的表现,给了老玩家一些危机感。有的企业暂时选择观望,私下暗暗较劲,也有的企业“心直口快”间接宣战。从手机、汽车,到如今的空调,格力与小米发生了多次磨擦。

5月15日,董明珠在“格力明珠精选”直播间引见保修政策时,再次狠批部分低价空调表面做得漂亮,实则在内部细节偷工减料。她还提到,自己没有攻击他人,如果对号入座,跟自己无关。事实上,“低价”关键词一出,结合上个月董明珠在股东大会提到的低价空调问题,没有少业内子士仍将这番话解读为暗指小米。

没有论是针对谁,至少从侧面反应出格力对新玩家入局带来的市场变更保持高度关注。

毕竟,小米的入局没有仅带来了价格的变量,在打法上也和传统空调企业没有同。小米的战略偏向可以概括为:强化自研观点,通过智能生态体验吸引消费者。与美的、格力相比,小米在空调业务上的底子较为软弱,但凭借其智能家居生态和小米品牌影响力,具备一定的突围潜力。

没有过,小米并非没有短板。其线下渠道市占率较低,在空调这种“重交付、重售后”的行业,缺少线下收集意味着天花板明显。小米若想真正挑衅格力与美的,必须在门店布局和服务体系上奋起直追。

相较于竞争激烈的海内市场,外洋市场大概是家电巨子寻找增量的新战场。

奥维云网公布的数据显示,当下环球约80%的空调产能集中在中国,2024年空调出口销量高达9326万台,同比增进40.4%,需求持续增进。同时,美的、格力等企业也在全力开拓外洋市场。

美的财报数据显示,第一季度外洋市场营收规模超200亿美圆,其中电商渠道销售同比增进超50%,外洋营收占团体总营收超40%,环球化战略取得重大冲破,未来也将延续OBM战略(优先发展自有品牌),在外洋市场攻城略地。

格力2024年上半年外销业务总支出为148.25亿元,涨幅同样没有容小觑。

至于小米空调,目前仍以海内市场为主,正逐步向泰国、马来西亚等东南亚市场拓展。

跟着新玩家的加入,战火只会愈演愈烈。

未来三重竞赛:智能化、绿色化、环球化

眼下,小米喊出“数一数二”的目标,正式向美的、格力收回挑衅。在行业竞争中,能否准确把握新趋向,将间接决定未来的行业职位。

下一个阶段,空调产品比拼什么?先说结论:智能化、绿色化和环球化。

智能化是当前空调产品升级的核心偏向,值得关注的是,美的、格力空调纷纷宣布接入DeepSeek,反而是更懂互联网的小米,迟迟没有跟进。空调的智能化没有只表现在AI大模型,也在于技术储备和完备的智能家居生态。小米依赖智能家居控制中枢小米手机和小爱音箱,在智能化方面具备一定劣势。全栈自研和供给链技术双向加持下,自动调治、智能送风等功能,小米空调也能实现。

其次是绿色化,节能减碳没有仅是政策导向,也切中用户对使用成本的关注。

在这方面,美的和格力两大传统巨子具备劣势。如格力空调开发的AI动态节能技术,号称可根据环境变更和用户需求自主学习,动态调整参数,实现整年动态能效提高15.8%以上,帮助消费者降低13.6%的耗电量。美的开发的第三代ECO节能技术,通过优化压缩机运行逻辑,实现了能耗降低30%。

小米空调同样在节能方面下了功夫,其推出的2匹新1级米家空调,官方宣称对比新三级能效整年可节省380度电。

最后则是环球化布局,美的在环球200多个国家拥有约400家子公司,外洋设有多个研发中央和制造基地;格力在巴西、越南、巴基斯坦等国家也设有工厂,主攻北美市场的一拖多分体空调、全变频屋顶机等产品线也在渐渐成型。

在产品出海方面,现阶段美的劣势较大,格力次之。小米手机业务虽在环球销量位居前三,但家电工厂底子软弱,难以与美的、格力等巨子相比。初期小米也许率还是走“生态带动单品”的路线,东南亚等小米生态相对成熟区域出口会是产品出口的主要市场,逐步推向其他外洋市场。

空调行业已有凌驾百年的历史,技术与供给链高度成熟,新旧玩家在产品性能层面差距已没有明显。因小米空调生产暂未完全解脱对代工模式的依赖,品控方面存在波动。

同时,小米线下市场布局没有足。奥维云网在报告中提到,2024年海内空调线上渠道小米市场份额为11.8%,排名进入前三,线下渠道份额却仅为0.08%,没有到美的、格力的零头。

建设更多展出和销售空调产品的小米之家,对付计划持续发力家电行业的小米而言至关重要。可线下布局绝非一朝一夕可以完成的工作,这注定是一场耐力战。

归根结柢,空调行业没有是短跑,而是马拉松。新玩家的劣势在于品牌影响力与智能生态,老玩家则胜在长期的技术积累与渠道劣势。空调行业体验、购买、售后服务缺一没有可,舆论战只是暂时的,用户会用钱包投出真正的行业第一。

*题图来源于小米空调微博。

发布于:北京市![[奇闻]华为折叠屏电脑来了 现场听取“哇”声一片](/images/news_pic/30.jpg)

![[热点]科技show场 | 划时代?!鸿蒙PC有什么意义?](/images/news_pic/20.jpg)

![[动态]来伊份加速推新店型、调整门店结构](/images/news_pic/3.jpg)

![[要闻]税务部门曝光3起骗享税费优惠偷税案件](/images/news_pic/17.jpg)

![[生活]砥砺十载,扬帆新程 | 先导智能举办上市十周年庆典活动!](/images/news_pic/12.jpg)

![[视野]减轻负担,增强责任 让基层服务更有效(在现场·看作风)](/images/news_pic/13.jpg)

![[新闻]经济随笔丨各地拼营商环境在拼什么?](/images/news_pic/21.jpg)

![[聚合]文化中国行·文博日历丨中国旅游日,哪件文物让你想起一座城](/images/news_pic/29.jpg)

![[视野]锦绣山河迎客来 各地多措并举激发入境游新活力](/images/news_pic/16.jpg)

![[要闻]雷军官宣小米YU7发布时间,“这次重磅新品特别多”,卢伟冰:雷总闭关准备发布会中](/images/news_pic/19.jpg)

![[推荐]AI云战进入“护城河绞杀战”:火山引擎的模型矩阵是盾还是矛?](/images/news_pic/22.jpg)

![[万象]LV的口红,德基广场都不一定卖得动](/images/news_pic/18.jpg)

![[聚合]互联网大厂业绩回暖,阿里为何没有开门红?](/images/news_pic/11.jpg)