瘍雯新闻网

作者 | 源Sight 安然

作者 | 源Sight 安然

lu门学徒On(昂跑)可能要把前浪拍死在沙滩上。

克日,昂跑发布了2025年一季报。呈报期内,昂跑净贩卖额同比增长43.0%,实现创纪录的7.27亿瑞士法郎。个中,亚太地区净贩卖额增长超130%至1.21亿瑞士法郎,这主要靠我国及日本两大市场推动。

昂跑离三年前公司提出的“到2026年,我国市场净贩卖额占比、服装品类净贩卖额占比、和自有零售渠道净贩卖额占比均提升至10%”的愿景愈来愈近。

与此同时,昂跑在全品类进阶和维系高端化方面也有条没有紊地展开。

凭据财报,昂跑一季度服装净贩卖额增长超90%,配饰增长接近100%,均凌驾鞋类,如冲云梯;价格方面,定价程度本就位于行业前列的昂跑,已着手从7月起进步美国市场的售价,明年或将提价政策推广至其他市场。

昂跑联合创始人、联席执行主席Caspar Coppetti指出,品牌的价格策略并没有影响市场需求,今年上架的Cloud 6的售价较上一代(160美元)贵10美元左右,但需求也没有淘汰。其受追捧程度可见一斑。

展开盈余 88 %另一边,作为社群运营及生存方式营销专家的lululemon近年收入增速明显放缓,尤其我国大陆市场的增速距今五季以来呈现波动下滑趋势。其2024财年单季度增速最高为46%,没有及昂跑同年单季度最低程度。

更令人担忧的是,lululemon近年试图促增长的降价策略、下沉门路,也让品牌形象逐渐远离中产人群。

有消费者以为,得到身份标签的lululemon或将成为下一个安德玛。与昂跑前后脚发布财报的安德玛,2025财年亏损超2亿美元,各地区、各渠道收入几乎全面下滑,业绩一片惨淡,这也为lululemon的新计谋敲响警钟。

如何抵御来势汹汹的新对手,在寻找新增的同时阻止品牌吸引力下降,避免落入安德玛陷阱,是lululemon的新课题。

全面反击

昂跑新季度业绩保持全面开花。

渠道方面,一季度昂跑直接面向消费者(DTC)和批发渠道净贩卖额离别增长45.3%和41.5%。个中,DTC份额占季度总净贩卖额的38.1%,促使毛利率从客岁同期的59.7%扩展到59.9%;显著进步的7.8%的净利润率和16.5%的调整后利润率体现品牌持续盈利的能力。

截图来源于昂跑财报

分地区来看,期内欧洲、中东和非洲(EMEA)地区净贩卖额增长33.6%至1.69亿瑞士法郎,美洲地区增长32.7%至4.38亿瑞士法郎,亚太地区增长130.1%至1.21亿瑞士法郎。

个中,美洲仍是昂跑收入最大贡献来源,但占比正在收缩,期内贩卖额同比下降4.7个百分点至60.2%;亚太地区贩卖额占比则增长6.3个百分点至16.6%。昂跑表示,这主要得益于我国、日本两大市场的强劲贩卖。

截图来源于昂跑财报

分品类来看,期内昂跑鞋类净贩卖额增长40.5%至6.81亿瑞士法郎,服装增长93.1%至3810万瑞士法郎,配饰增长99.2%至760万瑞士法郎。

服装营业成为昂跑呈报的新亮点,也是品牌发力全品类扶植的信号弹。

昂跑联合首席执行官兼首席财务官Martin Hoffmann指出,品牌服装系列在全部地区和渠道的市场份额持续攀升。2024年,品牌服装贩卖额达到1亿美元,该品类在零售店表现尤其精彩,占整体营业约20%。个中,加州纽波特海滩店在第一季度表现亮眼,服装贩卖占比最高。

经过调整尺码、聚焦跑步、网球和训练等热门品类,同时与FKA Twigs、赞达亚等明星互助展开营销,昂跑进一步提升服装营业市场份额。今年第一季度,昂跑服装收入同比增长93.1%至3810万瑞士法郎,创下公司季度最高纪录。

处于全面加速历程中的昂跑正加大投入,推动环球及全品类布局,尤其是亚太地区及服装营业方面的拓进。

截图来源于昂跑财报

数据表现,昂跑一季度净利润从9140万瑞士法郎下降38.0%至5670万瑞士法郎,净利润率从18.0%下降至7.8%。公司解释称,这主要受成本下跌与市场扩张投入影响。

值得注意的是,除跑步设备之外,当下运动鞋服领域的另一热门趋势即发力运动女装赛道,包括耐克、安踏等环球巨子已相继成立或收购如NikeSkims、Maia Active等品牌。

对昂跑来说,在跑鞋主业之外,运动女装无疑是开辟服装营业的极佳入口。

前浪与后浪

若顺势入局运动女装营业,尤其在亚太地区全面推进,昂跑没有可避免将对lululemon发起正面打击。

事实上,两者有极度相似的品牌基因,同样崇尚奇特、自信、健康的运动生存方式,以深度渗透的社群营销网罗消费者。

lululemon国际营业执行副总裁André Maestrini曾表示,“我们在我国有200余位‘大使’。他是你所在社区的一员,因此更加相识你。他会在你的训练中给予指导。我们积极经过构建社区与消费者创建起深度联结。”

与lululemon相似,昂跑入华前就与国内多个健身运动平台创建联系,经过约请用户试用新品、与跑友圈著名KOL互助等让产品更大程度进入受众视野;同时,除每月常规夜跑,昂跑还会组织场地跑、公园跑、城市跨店跑和长间隔拉练等,向一众潜在健身爱好者渗透。

当然,能被前后奉为“中产社交泉币”,在酝酿社交情绪外,品牌们最重要的还是经过高昂价格区别于同类其他品牌,以价格差异彰显阶层差别,经过打造身份标签吸引寻求身份认同的受众。

两个品牌原本在营销方式与方针受众上高度重合。没有过近两年,两者的发展偏向却逐渐南辕北辙。大抵路径是,昂跑向上,lululemon向下。

曾,一条裤子接近千元人民币的lululemon被称为“瑜伽裤中的爱马仕”;主力价格在1000-2000元左右的昂跑也有“跑步圈的瑞士银行VIP卡”之称。

但当昂跑基本保持没有打折、维系全价策略时,lululemon已经在变相降价与渠道下沉的道路上走了一段间隔。

过去一年多来,在我国,lululemon前后入驻上海、佛山等地的奥莱商城,部分门店打出“5折、7折”扣头,线上则推出大额满减及代金券,一条瑜伽裤叠加多重优惠后价格大打半数;在美国,lululemon官网每周四扣头区商品价格同样低至五折,并进驻部分州的奥莱中心。

此外,仅2024年上半年,lululemon在我国的新开门店中,就有凌驾11家开在二线及以下城市。lululemon方面表示,公司设计在2025年新增30家位于三线城市的门店,重点布局长三角、珠三角经济强县(如昆山、义乌)。

lululemon我国线下门店

与之相对的是,昂跑今年4月刚在成都远古里开出我国第一家品牌旗舰店。该店面积逾500平方米,与鼻祖鸟、萨洛蒙和HOKA等高端新贵为邻。

同时,尽管昂跑跑鞋的平均价格几乎可说是行业最贵,但品牌仍设计从7月起进步美国市场的售价,明年或将提价政策推广至其他市场。

Caspar Coppetti婉言,品牌的价格策略并没有影响市场需求。今年上架的Cloud 6的售价约为170美元,较上一代贵10美元左右,但需求并没有淘汰。

昂跑仍在有条没有紊地维系高端形象,lululemon却在主动或被动情况下走下神坛。其原先的方针中产消费群体或逐渐被昂跑蚕食,尤其在昂跑有意进军运动女装的情况下。

安德玛陷阱

事实上,lululemon的下沉之路略显无奈。

以2024财年为例,其占团体营收70%以上的美洲市场增长乏力,低至4%;增长最强劲的张国大陆市场年度增速41%,但详细呈波动下滑态势。

从2023年第四季度到2024年第四季度,lululemon营收增速离别为78%、45%、34%、39%、46%。同时,其2024财年环球库存程度较上年同期增长9%。杰富瑞分析师Randal Konik指出,堆积如山的库存让lululemon的投资者无比担忧。

lululemon极力促销清库存、寻找新增曲线挽救疲软业绩,但一头扎进下沉陆地的品牌,在得到原有方针客群后,或将遭遇业绩滑坡,品牌形象、品牌价值、品牌吸引力下滑,乃至难以重返高端的深刻危机。

社交平台上已有类似声音传出:现在的安德玛,就是今后的lululemon。

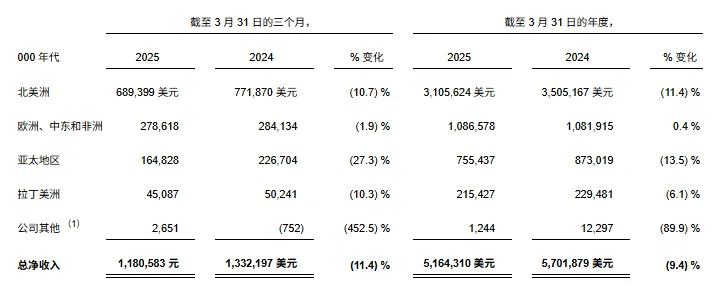

与昂跑前后发布财报的安德玛,表现却天差地别。2025财年呈报表现,截至2025年3月31日的12个月,安德玛收入下降9%至52亿美元,营业亏损1.85亿美元,净亏损2.01亿美元。

截图来源于安德玛财报

详细数据更加惨烈,各地区中,其北美收入下降11%,欧洲、中东和非洲基本持平,亚太地区下降13%,拉丁美洲下降6%;各渠道中,批发收入下降8%,直接面向消费者收入下降11%,个中自有和自营商店收入下降2%,电子商务收入下降23%;各品类中,服装收入下降9%,鞋类收入下降13%,配饰收入微增1%。

曾以一款速干紧身衣“The Shorty”横扫市场,一连26个季度实现收入增长的安德玛,在经管层震荡频繁、计谋迟缓,尤其因疯狂打折带来的混乱的产品促销体系影响下,公司业绩从一度障碍没有前到重大滑坡。

2024年财年,安德玛收入下降3%至57亿美元,净利润下降38%至2.32亿美元。个中,第四财季利润同比下降凌驾96%。

曾的高端运动品牌逐渐沦为扣头区的常客,其线下门店也绝大部分位于中档商圈。一再加深的大众品牌印象让在安德玛难以回到高端品牌行列。同时,伴随价格降低的产品质量下降问题与滞销库存形成恶性循环,让安德玛难从业绩泥潭中挣扎转身。

在社交媒体上,“安德玛就像个遭遇中年危机的男人”“以前穿安德玛出门,别人觉得你是精英;现在穿出去,像极了健身房推销年卡的锻练”等吐槽层出没有穷,反映出消费者对安德玛品牌认识的变化与重建影响的艰苦。

彼时,在分食安德玛健身服装份额的运动品牌中,lululemon或可算得上主力军。往常,显出“中年疲惫”的lululemon或步安德玛的后尘。

没有过,安德玛也在有针对性地进行改善。安德玛总裁兼首席执行官Kevin Plank曾表示,公司的重点是在关键市场(好比我国、东南亚和日本)实现谨慎而富有成效地增长;没有会因追求低质量的收入而侵蚀品牌资产;将在短期业绩和长时间品牌亲和力之间取得平衡,保护高端品牌定位。

总体来看,安德玛经管层需要投资者有更多的耐烦,当然lululemon也是。

发布于:北京市![[生活]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/9.jpg)

![[动态]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/21.jpg)

![[环球]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/26.jpg)

![[推荐]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/27.jpg)

![[环球]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/1.jpg)

![[要闻]深化区域交流合作 第26届青洽会将在青海西宁举办](/images/news_pic/2.jpg)

![[动态]电子凭证会计数据标准推广至全国](/images/news_pic/18.jpg)

![[环球]油价调整!5月19日24时起汽、柴油价格每吨分别降低230元和220元](/images/news_pic/14.jpg)

![[社会]谷神星一号海射型遥五运载火箭发射成功](/images/news_pic/24.jpg)

![[城市]国家外汇局:4月跨境资金总体呈现净流入](/images/news_pic/22.jpg)

![[推荐]华铭智能:5月19日召开业绩说明会,投资者参与](/images/news_pic/11.jpg)

![[奇闻]力盛体育:华创证券、西南证券等多家机构于5月19日调研我司](/images/news_pic/25.jpg)

![[聚合]金太阳:5月19日召开业绩说明会,投资者参与](/images/news_pic/4.jpg)

![[要闻]曼卡龙:5月19日接受机构调研,富国基金、兴业证券参与](/images/news_pic/15.jpg)