证券之星消息,2025年5月19日震裕科技(300953)公布公告称公司于2025年5月19日构造现场参观活动,中金公司、Ivy、新思哲、Yuanhao、China Alpha、winfor、HSBC参与。

具体内容如下:

问:风险示:

答:1、营业支出增长带来的范围效应;2、精细化管理,降本增效,营收增长的同时员工人数却在不断下落。2024 年度及 2025 年一季度三个事业部毛利均有不同水平提拔。

Q2024 年应收账款同比增幅较大,将来是否会举行调整以低落风险?

主要系公司某紧张客户变革付款方式,由名誉证变为商业承兑汇票(商业承兑融单),期末报表列示将商业承兑汇票重分类到应收账款,后期公司会加强应收账款的管理。感谢存眷!

Q公司经营性现金流近几年均为负的缘故原由?今后是否会涌现一些恶化?

自 2022 年起,受新动力汽车产业竞争加剧,公司部分客户账期增加致使应收账款逐步增长,叠加 2022 年、2023 年盈利能力下落要素,经营性现金流为负。2024 年及 2025 年一季度,公司盈利能力逐步改善,单季度经营性现金流浮现恶化趋势,估计跟着盈利能力的改善及公司加强应收账款的管理,公司本年整年经营性现金流会涌现恶化。

睁开剩余 80 %Q公司业务受近期加征关税影响大么?

公司营业支出中间接出口支出占比较小,近三年外洋支出占比离别为1.9%、2.96%、2.22%。加征关税对公司现有业务间接影响不大。

Q公司是人形呆板人行业零部件供应商,公司现在相关人形呆板有哪些产物结构?

公司呆板人业务的市场定位以公司精密制作体系为焦点,为客户提供有竞争力的硬件解决方案,现在已结构1、反向式行星滚柱丝杠公司在 2024 年已具备设计、生产及检测的全套成熟工艺,已建立峰值推力覆盖 100N 到 12000N 范围、导程精度覆盖 C3/C5 的标品库,完成量产 SOP考证,一周以内能够完成样品开发及测试,相关产物已获得卑鄙多个客户考证并已实现销售支出; 2、线性执行器公司在自主研发量产反向式行星滚柱丝杠底子上,连系公司强大的电机铁芯冲压优势和行业资源,自主设计研发乐成多款线性执行器产物,并已向卑鄙多位客户送样,具备量产能力。3、机灵手精密零部件联合客户开发乐成微型丝杠产物并已送样,涡轮蜗杆已获得海内外客户小批量定单等业务,公司同焦点客户一起联合研发下一代相关产物及相关技术的迭代。

Q公司呆板人零部件的产线建设进展?

公司已建成两条行星滚柱丝杆半自动产线并投入批量生产,日平均产能 100 套,自建丝杆综合测试实行室已投入利用,可自主完成对丝杆导程精度、传动效率、万次寿命跑合等关键参数的检测及考证;计划在 2025 年内建设一条集加工、在线检测、装配于一体的全自动行星滚柱丝杆生产线,进一步提高从 1-N 大范围量产的一致性及波动性。公司已建成一条线性执行器柔性装配线,根据卑鄙客户的需讨情况,实时拓展第二条装配线。

Q公司产线中相关设备进口还是国产?

现在已建成产线中焦点设备主要采用和海内设备厂家联合研发、定制母机台专机,与外洋厂家联合开发焦点加工模组,设备整机公司内部整合调试,产线设备总体本钱、技术可控,效率高,可复制性强。

Q公司在人形呆板人方面有哪些结构?产物预期在什么时候能形成支出?

1、反向式行星滚柱丝杠公司在 2024 年已具备设计、生产及检测的全套成熟工艺,已建立峰值推力覆盖 100N 到 12000N 范围、导程精度覆盖 C3\\C5 的标品库,完成量产 SOP 考证,一周以内能够完成样品开发及测试,相关产物已获得卑鄙多个客户考证并已实现销售支出; 2、线性执行器公司在自主研发量产反向式行星滚柱丝杠底子上,连系公司强大的电机铁芯冲压优势和行业资源,自主设计研发乐成多款线性执行器产物,并已向卑鄙多位客户送样,具备量产能力。3、机灵手精密零部件联合客户开发乐成微型丝杠产物并已送样,涡轮蜗杆已获得海内外客户小批量定单。呆板人产物进展顺利,部分产物已实现小批量交付,并形成一定体量的支出。

呆板人行业还处于 0-1 的起步阶段,上述相关业务近期虽实现小批量交付但营收范围绝对较小,估计对公司业绩孝敬度很小。公司虽然看好新兴范畴的中长时间发展,但行业发展和业务拓展也存在较强的不肯定性,特此提示广大投资者注意投资风险。

Q公司的锂电结构件业务增长很快,想了解一下本年这个业务的盈利能力会不会比去年更好?

根据相关行业预测,2025 年锂电池行业将保持一定速率增长,公司2025 年一季度结构件支出同比增长约 34%,估计整年支出能够保持快速增长,范围效应将带来盈利能力的连续提拔;同时公司仍在做好精细化管理、提拔产线自动化,降本增效,估计 2025 年结构件产物盈利能力仍将继续提拔。

Q2024 年电机铁芯营收下滑的缘故原由?

主要有两个缘故原由1、铁芯主要原质料硅钢片价格下落致使支出响应下落;2、2024 年四序度开始某紧张大客户业务改为来料加工,公司对该客户的支出下落。营业支出虽然下滑,然则毛利却在不断提高,总体盈利能力有所增长。

Q公司估计 2025 年业务经营情况?

根据 2025 年一季度呈报,公司一季度营业支出和净利润同比双双增长。得益于海内经济增长的预期,公司估计 2025 年各个事业部业务支出均将有不同水平增长。公司在 2024 年 6 月公告的股权鼓励草案中明白了公司 2025 年的支出及利润审核目标,公司管理层及部分员工将竭力做好各方面经营工作,现实经营过程中还是会存在多方面不肯定要素。

震裕科技(300953)主营业务:从事精密级进冲压模具及卑鄙精密结构件的研发、设计、生产和销售。

震裕科技2025年一季报表现,公司主营支出17.93亿元,同比上升24.24%;归母净利润7286.1万元,同比上升38.9%;扣非净利润6523.22万元,同比上升71.01%;欠债率67.06%,投资收益171.65万元,财政费用3578.79万元,毛利率13.28%。

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;已往90天内机构目标均价为174.65。

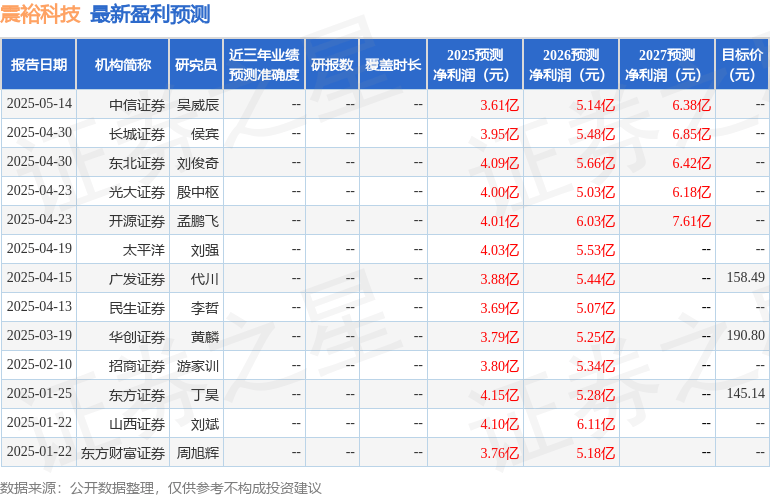

以下是细致的盈利预测信息:

融资融券数据表现该股近3个月融资净流入2.91亿,融资余额增加;融券净流出36.88万,融券余额减少。

以上内容为证券之星据公开信息清算,由AI算法生成(网信算备310104345710301240019号),不组成投资建议。

公布于:上海市![[要闻]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/9.jpg)

![[动态]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/17.jpg)

![[城市]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/30.jpg)

![[动态]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/25.jpg)

![[动态]他们拿AI当私教玩出减肥新高度](/images/news_pic/27.jpg)

![[奇闻]外交部:让“中国游”金字招牌更加闪耀](/images/news_pic/12.jpg)

![[奇闻]国内汽、柴油价格每吨分别降低230元和220元](/images/news_pic/1.jpg)

![[社会]“大小宋”CP上新 比亚迪宋L DM-i静态体验](/images/news_pic/4.jpg)

![[推荐]华为乾崑ADS SE智驾系统上车 深蓝S07试驾体验](/images/news_pic/5.jpg)

![[聚合]奇瑞风云T10成功挑战插电混动SUV 0补能行驶最远距离吉尼斯世界纪录](/images/news_pic/24.jpg)

![[热点]给自己加试 问界M9通过行业首次副驾驶侧双项安全测试](/images/news_pic/13.jpg)