港股生物科技板块近日再现异动:立异药企和铂医药(2142.HK)以连续五日回购的强势姿态激发市场关注。

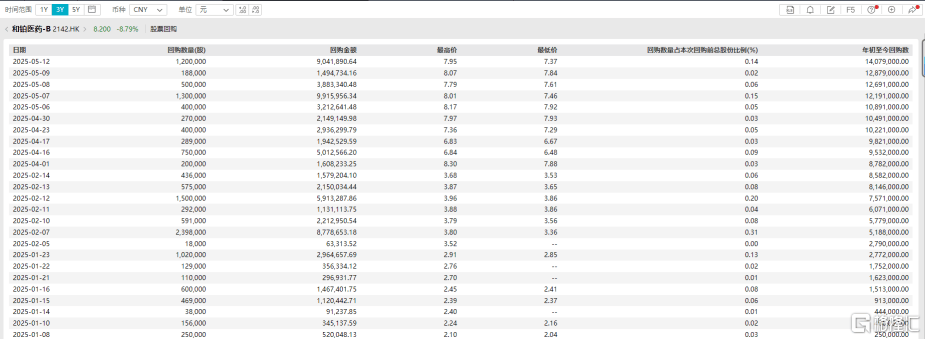

港交所最新数据表现,5月12日公司斥资976.03万港元回购120万股,将月内累计回购金额推升至2968.6万港元,当月共计358.8万股筹码被收入囊中。

这一系列资源运作面前,公司股价早已走出惊人曲线——截至5月12日收盘,年内累计最大涨幅突破400%大关,总市值攀升至69亿港元。

在生物医药行业广泛面临资源穷冬的背景下,和铂医药的逆势表现尤其抢眼。据2024年财报表现,这家完成连续两年红利的立异药企,全年经常性收入首破亿元关口,账上现金贮备达12亿元人民币。

当多半Biotech仍在研发投入与贸易化变现间艰苦平衡时,和铂医药选择大举回购,管理层持续将千万级资金注入自家股票,这究竟释放着怎样的市场信号?

7000万港元回购面前的"信心升级"

当外部市场风起云谲之际,和铂医药正在用真金白银的资源语言书写新篇章。

凭据WIND数据表现,2025年开年仅五个月,公司已斥资7018.8万港元回购1407.8万股,个中5月以来更是连续五日持续回购,累计回购金额2968.6万港元。

展开剩余 78 %这连续串密集操作,好似管理层向资源市场投出的"信心票"——当行业估值中枢持续下移时,敢于真金白银增持自家筹码,实为对内涵价值的强势背书。这充足显现了公司管理层对将来营业发展的主动预期和刚强信心。在当前复杂多变的市场环境下,这一办法也体现了管理层对公司长期价值的承认,以及对提拔股东回报的重视。

图表一:和铂医药今年回购

数据泉源:WIND,格隆汇整理

三重底气构筑回购护城河

和铂医药管理层拿出上千万级别进行回购,底气其实来自于对付其内涵价值的承认,更是对付将来发展的盼望。

底气一:现金流丰裕:从"烧钱"迈向"造血"作为18A出生的biotech,在履历了冗长的烧钱时光后,和铂终于迎来属于自己的造血期间。2025年的BD计谋互助持续狂飙,为和铂医药打开了全新的资源维度。

据悉,和铂医药与Windward Bio、阿斯利康等巨头的深度互助,带来了近3亿美元的首付款以及近期里程碑付款,构成了巨额的“蓄水池”。目前,和铂医药累计超过100亿美元的里程碑付款将在后续持续释放,并且还有贩卖分成贡献稳定的现金流。

尤其值得关注的是,公司的NewCo互助形式(如TSLP单抗HBM9378项目),通过"首付款+里程碑+贩卖分成"的立体收益布局,获得总计高达9.7亿美元的首付款和里程碑付款,以及基于净贩卖额的分级特许权利用费,将短期现金流与长期价值捕捉完满结合。12亿元人民币现金等价物的账面实力(数据截至2024年底),叠加持续释放的外洋授权收益,有望为后续持续立异研发提供充足的保证。

底气二:高效赋能,平台优势凸显与阿斯利康的计谋互助,标志着和铂医药已突破传统Biotech的技术边界。

通过向全球TOP10药企输入Harbour Mice®全人源抗体技术平台,公司不仅获得1.75亿美元首期付款及最高44亿美元的研发以及贸易里程碑外加将来产品净贩卖额的分级特许权利用费潜在对价,更验证了其平台化计谋的贸易想象力。

值得注重的是,阿斯利康还将认购和铂医药9.15%的新刊行股份,认购价每股1.38美元(相当于每股约10.74港元),相当于公告发布当日收盘价7.83港元溢价37.16%。

这类"技术授权+团结开辟+股权投资"的立体互助范式,正在将单点突破转化为零碎性优势:当同行还在为单一管线赌注时,和铂已建立起可复制的价值创造模型,通过计谋互助的方式最大化平台价值。

凭据天风证券统计表现,和铂持续产出高潜力分子,与全球主要制药企业和立异型药物公司建立广泛且频繁的互助关系,BD数量及金额均处外行业前线。截至2025年2月,公司已与十余家国表里知名药企在ADC、抗体、mRNA、细胞治疗、人工智能等范畴进行授权开辟,多模态多范畴互助延展至各种海表里顶尖互助伙伴。

底气三:估值重构:从管线估值到平台溢价的跃迁管理层敢于持续大手笔回购的深层逻辑,在于对企业价值重估的前瞻预判。

站在2025年新起点,管理层将计谋蓝图锚定为"可持续红利的全球生物科技引擎"。这个定位的深层含义在于:通过技术平台持续造血(现金流)+计谋互助扩大边界(增进极)+自主管线价值兑现(爆发点)的三维联动,打破Biotech企业"融资-烧钱-再融资"的生存困局。当下超量回购的资源动作,既可视为对过往价值低估的纠偏,更是为即将到来的价值释放周期贮备优良筹码。

天风证券指出,公司处于临床开辟阶段的全球立异药公司,对标Teneobio等抗体开辟平台,和铂的全人源仅重链平台价值稀缺。凭据测算,将诺纳生物和和铂医药两款产品HBM9378和HBM9161的全球收入进行DCF估值,预测公司2024-2026 年营业总收入为2.60/4.17/5.66亿元人民币(不考虑新增其他分子授权)。WACC 和永续增进率离别取11.08%和1.50%,目标市值为85.92亿元人民币,对应股价为11.22元人民币(12.07元港币),初次覆盖,予以“买入”评级。

小结

在生物科技赛道估值系统重构的当下,和铂医药的一系列动作颇具样本意义。和铂医药正在通过精准的资源运作(回购增持)+计谋升级(自研互助BD三重奏)+财政康健度(充足的现金贮备)构建起攻守兼备的态势,穿越周期。

这场价值重估的进程,或许才刚刚拉开帷幕。

发布于:广东省![[城市]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/13.jpg)

![[万象]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/1.jpg)

![[新闻]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/23.jpg)

![[奇闻]清华大学田轩:中国吸引外商投资具备独特优势,外贸企业需提高科技创新能力](/images/news_pic/29.jpg)

![[视野]记者来信:千方百计“浇灌”出夏粮稳产的希望](/images/news_pic/16.jpg)

![[城市]五个日常小事让外籍教授感知中国经济大势](/images/news_pic/11.jpg)

![[新闻]浑善达克沙地:治沙富民两相宜](/images/news_pic/4.jpg)

![[要闻]独库公路通车倒计时 准备好“一天游四季”了吗?](/images/news_pic/14.jpg)

![[环球]大国工程看新疆|绿电奔涌出天山 动能澎湃向“新”行](/images/news_pic/5.jpg)

![[聚合]华为鸿蒙“全家桶”迎新!全球PC操作系统市场要变天?](/images/news_pic/18.jpg)

![[奇闻]中企云链再闯IPO,毛利率超90%,现金流却堪忧](/images/news_pic/22.jpg)

![[社会]龙虎榜 | 章盟主、中山东路联手打板中航成飞,消闲派抢筹海能达](/images/news_pic/8.jpg)

![[奇闻]反转再反转!资金大变脸?](/images/news_pic/10.jpg)