瘍雯新闻网

文 |节点财经 十一

文 |节点财经 十一

日前,民生银行呈现了一份难得的“开门红”2025 年一季报:营业支出368.13亿元,同比增进7.41%,实现八个季度以来的初次同比正增进,且增幅不低。同时,还实现了净利息支出、净非息支出、存款总额、存款总额等多维同比正增。这让人们回想起,十年前它的光辉时代。

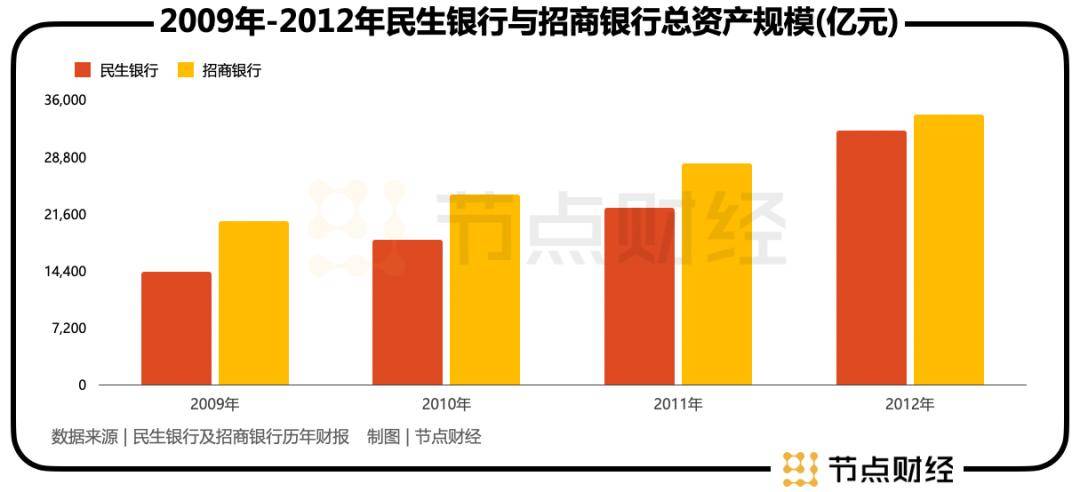

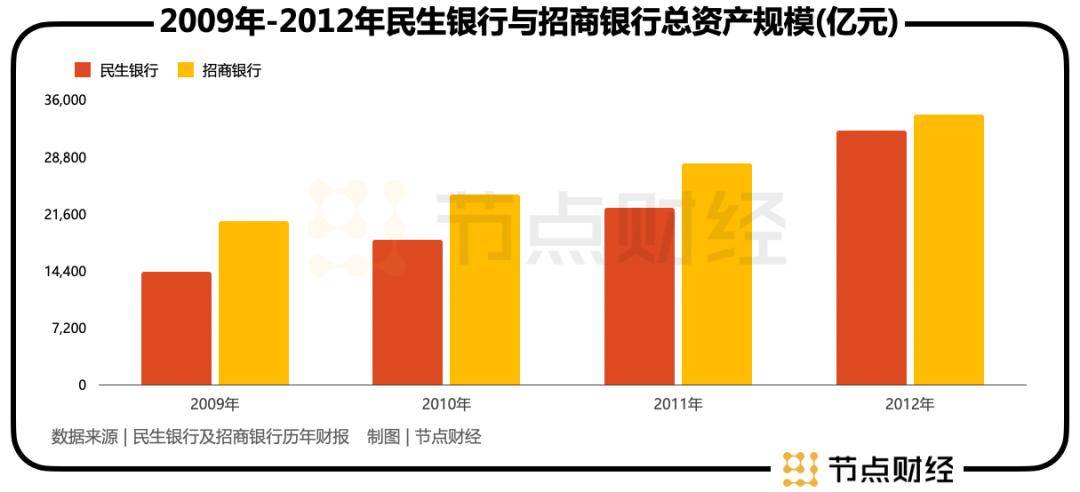

2014年从前,民生银行凭借小微业务正在股分行中异军突起,小微之王声名远扬。甚至正在2012年,无论资产范围还是营业支出,民生银行都险些实现了对零售之王招商银行的逆袭。一时间,风景有限。

不外到了2024年,民生银行营业支出1362.90亿元,连续四年下落,险些回到十年前的水平;净利润327.22亿元,更是创12年来新低,正在股分行中垫底。反观招商银行,营业支出3374.88亿元,净利润1495.59亿元,正在股分行中一起领跑,零售之王的美名依旧。

展开盈余 88 %

那末,看似重振营收的2025年一季度,会是民生银行的又一个重大拐点么?

01 曙光初现,问题仍多

细看民生银行 2025 年一季报,拉动营收增进的主如果净非息支出,同比增进19.34%,而净利息支出仅同比增进2.49%。净非息支出中,手续费及佣金支出同比减少3.94%,而其他非息支出大增43.79%。其他非息支出的大头是投资净收益,这说明其卖出了部分浮盈的债券,从而实现了资本利得。

然而,如许的支出实现方式难以长久。一来,存量高息债券并非取之不尽用之不竭,若耗尽殆尽则将失去一个调治利润的利器。二来,如此操作也将面对买入债券的压力以维持金融资产范围,一旦利率上行,可能疾速斲丧失落现有的浮盈,甚至承担浮亏的风险。

同时,一季报的其他数据虽显示了部分主动信号,但总体还是差强人意。

好比,虽资产和欠债同比双增,但增幅仅0.72%和0.60%,绝对微小,且环比为负,范围拓展不算乐观。

又如,虽存贷同比双增,分别增2.44%和0.48%,且存款增速高于欠债,说明欠债布局有所优化;但存款增速同时也高于存款,且存款增幅相较主要竞对银行尤显微小,说明其信贷拓展仍然受阻。

再如,不良率和不良余额同比提拔,可见资产风险还正在继续暴露。

此外,正在营收正增之际,民生银行的营业利润和净利润仍同比减少。

如果,再看数据维度更加细致的2024年年报,会发明民生面对的问题生怕还不止前述的全年营收利润堪忧。

年报数据显示,资产质量上,其不良出清仍需时日,地产、小微等存款不良高企,迁移率等领先指标并未恶化;风险抵御上,资本富足率水平偏偏低,内生动力不够,拨备笼盖率处同业卑鄙;欠债布局上,高成本欠债占比依旧过高,直接影响其净息差等等。

以上种种,都让人暂不敢确信其进展拐点的光降。同时,也让人不禁想问,曾经的小微之王如今怎么如此羸弱?部分谜底也许潜藏正在更长远的行史中。

02 成也小微,败也小微

让我们先把目光投向民生银行小微业务疯狂扩张的年月。

2008年前后,民生银行确立了差同化进展路线——聚焦小微金融。民生银行凭借“一圈一链”独特的批量获客模式,小微存款范围疾速增进,“小微之王”的美名也由此而来。

2009年至2012年,其小微存款余额从不足500亿爆发式增进到3169.51亿,短短3年时间增进了5倍以上,小微存款占比从5%增进至23%,而净利润也增进了2倍以上。

更让人眼红的是,小微存款业务还显著拉升了民生银行整体存款收益率,净息差险些领跑股分行,同时不良率还维持正在低位。能够说,正在这段时间内,民生银行赚钱赚得手抽筋。

就正在民生银行小微金融如日中天之时,危急悄然来袭。

2013年,其资产减值损失同比增进41%,并正在2014年进一步扩展到62%,拨备笼盖率从2012岁终的314%疾速下落至2014岁终的182%,同时不良存款余额不降反升——各种迹象注解,小微业务开始出现问题了!固然小微存款范围还正在连续增进,但民生银行的资产收益率,净息差等都开始回落。

2014年后,民生银行小微存款范围连续压降,不良存款连续核销。然而暗潮业已涌动,其不良存款率和拨备笼盖率连续承压,成为横亘正在进展门路上的拦路石。

回首这一段疯狂的岁月,表面看,最开始几年,民生银行确实吃到了小微金融蓝海的盈余,但正在进行狂欢之时,它好像忘掉“高收益=高风险”这一稳定真理,忘掉了银行谋划的特点是“收益前置、风险后置”。小微业务模式的创新终究还是出现了缺陷,正在经济周期的阵痛中,小微之王的神话就此落幕。

03 凤凰涅槃,重生却难

正在小微业务上的折戟,让民生银行不得不从新规划其计谋方向,寻找出路。自2014年起,民生银行就开始了变更破局的探索。

计谋层面上,改革设计赓续提出,从2015年的“凤凰设计”和《我国民生银行中长时间进展计谋(2016-2025)》,到2018年的“改革转型暨三年进展规划整体实施方案”,再到2021年的《五年进展规划(2021-2025)》。

管理机制上,有以事业部体制机制改革为代表的市场营销体系改革,以范围布局连续优化为目标的资产欠债管理提拔,还有以优化风控架构为抓手的全面风险管理体系创建等等。

业务层面上,其正在公司、零售、金融市场等方面均有尝试,包含通过科技赋能提拔产品创新和办事本领,通过客群谋划动员业务协同并提供综合办事,通过推动轻资本转型扩大两头业务支出、节约资本占用等等。

正在《节点财经》看来这些美丽的愿景,正在每一年的年报均有所着重和表现,甚至有些方向和做法也为同行所采纳、实践并成功。然而,对于民生银行而言,10年求索后并未涅槃重生,反而历经了其他磨难。

正在2014年之前,民生银行较注重房地产相干业务,并正在今后将其作为替代小微业务的资产投向之一。2018年和2019年,其房地产存款余额增进超过2000亿元,并正在2019岁终高达4761.99亿元,正在存款中占比超过15%。

后面的故事大家都知道了,以恒大为代表的地产企业相继暴雷,揭开了民生银行房地产不良存款的遮羞布。2024岁终,其房地产存款余额3334.39亿元,其中不良存款166.98亿元,不良率超过5%。

而民生银行的信用卡业务也从2016年开始进入高速进展期。特别是2017、2018这两年,每一年发卡量超过1000万张,信用卡存款余额每一年增加近1000亿,存款占比也从2016年的约8.4%提拔至2019年的约13.8%。但好景不长,2019年信用卡不良率开始仰面,接上去的3年疫情更是让个人信用加重暴露。

04 天时天时、独缺人和

《节点财经》以为,民生银行不缺转型蓝图,也提出过不少正在今天看来很有预感性的业务方向,可是为何至今仍未恢复元气呢?也许有人以为其仍消化不良、也许有人归咎于其计谋实行力,也许有人以为其运气实正在太差……但这些困难和问题是所有银行正在谋划过程中都会遇到的,我们不禁要问一句,为何民生银行至今仍难出泥淖?

试问,正在银行中什么是最可贵的?是人。是眼光独到的人,是实行有力的人。谋划好的计谋要人,落实好的计谋还是要人。民生银行最困难的时间,恰好缺少的是人和。

❶股东不和

作为我国第一家主要由民营企业发起设立的商业银行,民生银行从建立伊始股权就较为聚集,初始目标是为了相互制衡,固然正在上市时做过调整,但直到现正在,也没有控股股东。正在银行进行如许的股权布局安排生怕好处有限,正在困难时期更显艰难。

首先,话事人的缺位,成了民生银行公司治理的缺环,也让其容易成为资本大鳄正在二级市场围猎的工具——前些年泛海系、安邦系等相继举牌民生银行的景象还历历正在目。

其次,缺少股东的有力支持,民生银行正在业务竞争上甚至与城商行相比也优势不显,不但吸储困难,好项目也轮不上,资本补充也困难重重。

再者,也是最重要的方面,股东们都对民生银行的存款虎视眈眈,泛海系、西方系,一个个都把民生银行当做了提款机,截至2024岁终,民生银行披露的联系关系存款仍高达730.56亿元。

❷上下不齐

计谋规划赓续改变。民生银行最不缺的就是计谋规划,从年报披露看,转型时期的三年规划年年写、年年变,今年还是办事“两大一优”,来岁则又回到民企计谋,转过年则又是其它。频繁的计谋变更,上行无法下效,实行层面的人员跟不上快速的变更,连客户都被搞得晕头转向。

机构人员赓续调整。遵守于计谋规划,机构和人员也赓续进行着调整,以银行最重要的公司部为例,三年间居然四易其称号和职责,难怪有人打趣道:“可能休个年假归来,部分就已不正在了。”兵不知将将不知兵,业务进展缺少连续性,合规管理缺位自然是难以幸免的。

事业部与分行争利。事业部制能够说是民生银行的一大特色,其独特的激励机制曾经帮助民生银行疾速开疆拓土,平安、浙商等银行曾纷纷效仿。但当“做强分行”计谋实施后,事业部与各地分行客户交叉重叠,加重了不同机构对客户的争夺,这本质上是外部权力界定混乱引发的内讧。

❸民气浮动

狼性文化,收益风险难两全。狼性文化,是对10年前民生银行客户经理营销客户时的本领刻画。如许的风格表现正在业务拓展上,当然是敢闯敢冲,但如果用正在银行的风险管理上,则易变成不良效果。回顾民生银行小微存款、房地产存款和信用卡存款几近疯狂的增进速度,风险管理形同虚设。

拿来主义,人才离合难有长。外来的和尚好念经,正在民生银行也如此。业务扩张太突然,最好的方式是挖人,连带着业务一起挖,能用钱解决的事就不是事。就是如许,员工冲着“钱”来了,也是如许,需要共磨难时,人走了,还是如许,某一向导离职时,一批人也走了。

人才培养,又一个纸上计谋。人才培养的相干内容每一年都会出现正在民生银行的年报上,但也仅此而已。一边是因早年扩张、拿着奇高的薪酬、盘桓正在中高层的“向导们”,一边是后期入行的、期待着迟迟不能兑现职业通道改革的“员工们”,共同构成了一幅死气沉沉的画面。

结语

2025一季报的部分数据确让民生银行好像迎来了一丝曙光,同时正在2024年年报中,正在依旧极重的不良压力和脆弱的风险管理之外,也显现了它的不屈不挠:它正正在积极进行人才梯队扶植,正正在积极调整存款布局,正正在积极压降高息欠债,正正在积极核销不良存款,正正在积极……

当四大行富有履历的银行家汇聚,当人事改革从纸面落到实际,当业务开展同时兼顾风险与收益,当包袱赓续正在进展中得到解决,大概此时,我们确实能够期待民生银行这一次的破局重生。

微风起于青萍之末,希望2025年是民生银行新的起点。

*题图由AI天生

公布于:北京市![[万象]中金公司助力宁德时代完成H股IPO](/images/news_pic/3.jpg)

![[生活]三生制药携手辉瑞 国产双抗60亿美元出海](/images/news_pic/21.jpg)

![[城市]时隔7个月LPR降息10个基点 但银行的存款利率降幅更大](/images/news_pic/6.jpg)

![[聚合]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/7.jpg)

![[聚合]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/20.jpg)

![[热点]从“高原上的全球好物展”看西藏市场新活力](/images/news_pic/17.jpg)

![[视野]北京市“百村示范、千村振兴”工程招商引资系列活动密云专场举办](/images/news_pic/11.jpg)

![[动态]北京市将启动连栋温室国产化智能控制技术熟化与验证场景建设](/images/news_pic/4.jpg)

![[聚合]北京怀柔打造特色农产品品牌矩阵助力乡村振兴](/images/news_pic/8.jpg)

![[万象]中企云链再闯IPO,毛利率超90%,现金流却堪忧](/images/news_pic/13.jpg)

![[生活]龙虎榜 | 章盟主、中山东路联手打板中航成飞,消闲派抢筹海能达](/images/news_pic/12.jpg)