瘍雯新闻网

华金证券股份有限公司骆红永近期对利安隆举行研究并发布了研究报告《业绩稳步增进,多元业务梯次推进》,给予利安隆增持评级。

利安隆(300596)

投资要点

变乱:利安隆发布2024年报和2025年一季报,2024年完成营收56.87亿元,同比增进7.74%;归母净利润4.26亿元,同比增进17.61%;扣非归母净利润4.11亿元,同比增进19.67%;毛利率21.24%,同比提升1.46pct。25Q1完成营收14.81亿元,同比增进9.36%,环比增进4.17%;归母净利润1.08亿元,同比增进0.71%,环比增进-3.98%;扣非归母净利润1.03亿元,同比增进4.12%,环比增进-6.32%;毛利率21.52%,同比提升0.14pct,环比微降0.04pct。

高分子抗老化业务市占率、毛利率同比双升。经过二十多年的精耕细作,利安隆已进展成为国内独一、全球两家之一的高分子材料抗老化全系列产物和运用技术的平台型公司。已全面掌握高分子材料抗老化单剂,如抗氧化剂和光稳定剂等抗老化助剂产物的焦点技术,并持续向U-pack运用技术范畴和高分子材料其他助剂范畴举行技术研发拓展。2024年,在经济环境不确定、行业猛烈合作的环境下,公司焦点业务高分子抗老化助剂板块完成支出45.94亿元,同比增进5.73%;产量12.93万吨,同比增进10.78%;销量12.36万吨,同比增进6.40%。细分产物看,2024年抗氧化剂支出17.30亿元,同比增进7.99%,毛利率19.38%,同比提升2.28pct;光稳定剂支出20.86亿元,同比增进11.31%,毛利率33.20%,同比提升1.25pct;U-pack支出6.14亿元,同比增进-3.77%,毛利率8.36%,同比提升1.20pct。营销策略方面,公司利用本身在技术创新本领、产物供应本领、全球销售收集等方面的优势资源,加大对全球市场的开拓力度。下游客户结构方面,公司加大对新能源汽车行业的开拓深度。产物结构方面,公司通过技术改造完成差别化产物临盆线建设,开辟高毛利产物,进入技术壁垒更高的下游范畴。合作中孕育新时机,2023年开始的行业合作态势将持续加速落后产能和综合合作力薄弱的企业出清,下游客户订单浮现向行业龙头企业会合的明显趋向。公司具有抗老化助剂(含U-Pack)产能24.07万吨,2024年产能利用率55.65%。

展开剩余 64 %润滑油增加剂稼动率攀升,大客户开辟初见成效。公司积极进取,计谋性并购锦州康泰,开启第二生命曲线润滑油增加剂业务。锦州康泰是国内润滑油增加剂产物系列最为齐全的公司之一,2024年顺利兑现三年业绩承诺,并完成锦州二期产能的建设和投产。2024年公司润滑油增加剂完成支出10.64亿元,同比增进15.40%,毛利率9.95%,同比下滑1.90pct,产量5.96万吨,同比增进24.47%,销量5.83万吨,同比增进23.23%。得益于锦州康泰全面调整营销策略,加大在国际油公司、国际增加剂公司、中石油、中石化以及其他市场的开辟力度。同时,公司锚定润滑油增加剂范畴的广漠进展空间,积极到场发效果润滑油中国标准创新联盟的中国标准制定,并与国际四大润滑油增加剂公司、国内具有实力的复合剂企业紧密合作,年内取得优越的合作进展,构建了优越行业进展生态。公司具有润滑油增加剂产能13.3万吨,2024年产能利用率50.28%,尚有3万吨单剂扩产于2025年1月投产。

生命科学产物技术逐步成熟,由研发向研发和市场双轨运营转型。为了探索新业务范畴和进展方向、充足利用公司团队在精细化学品研发技术产业化放大和临盆精细化管理的综合优势以及成熟的精细化工技术平台和人材储备,公司成立了生命科学事业部,开启了第三生命曲线的征程。2024年公司生命科学板块完成支出363万元,同比增进351%。生命科学事业手下设以奥瑞芙、奥利芙为载体的生物砌块产业和以分解生物研究所为焦点的分解生物学产业,并建有6吨核酸单体中试车间。经过四年的研发积累,产物技术逐步成熟,于2024年由研发向研发和市场双轨运营转型,全年开辟客户近90家。小核酸原料技术方面,公司乐成完成核酸药物关键原料亚磷酰胺单体的自主研发与范围化量产,完成从实验室研发到工业化临盆的全链条工艺验证,产物已正式进入下游客户供应链体系。分子诊断产物和技术方面,公司的dNTP,ddNTP产物经过了众多客户试用,到达了国内先进水平,开辟出了差别化的dNTP产物,并与70多家客户产生了订单合作,在客户群体中创建了肯定的品牌效应。2024年,奥利芙生物隆重推出革命性单品——热启动dNTP(Thermal-initiateddNTPMix)。正常情况下,其没法到场磷酸二酯键的天生,只有经过热激之后,热启动dNTP才会酿成普通dNTP到场PCR扩增。该产物可以或许明显减少由非特异退火或引物二聚体引起的非特异扩增。

新兴业务未来可期。2024年公司通过跨境并购完成聚酰亚胺技术引进并启动海表里产能和技术整合:(1)产能端:完成宜兴创聚(股权占比51.18%)与韩国IPI(100%控股)并购交割,引进外洋先进技术和外洋基地临盆本领。(2)客户端:与国内柔性屏龙头企业创建合作,预计2025年批量供货。(3)服务端:在宜兴筹备临盆基地和研发中心,推进境表里双研发中心、双产业基地布局。

投资发起:利安隆推进高分子材料抗老化业务全球行业地位提升,深入进展润滑油增加剂全球业务,积极拓展生命科学业务和以PI材料为基础的高端电子材料业务市场开辟,提升公司的持续红利本领和各业务曲线多层次进展的焦点合作力。因为产物景气度和项目进度变化,我们调整红利预测,预计公司2025-2027年支出离别为65.58(原72.27)/72.64(原79.97)/83.14亿元,同比增进15.3%/10.8%/14.5%,归母净利润离别为5.20(原5.72)/6.04(原6.52)/8.23亿元,同比增进22.0%/16.1%/36.2%,对应PE离别为13.2x/11.4x/8.4x;维持“增持”评级。

风险提示:行业合作超预期;需求不及预期;整合不及预期;原材料大幅波动;项目进度不及预期。

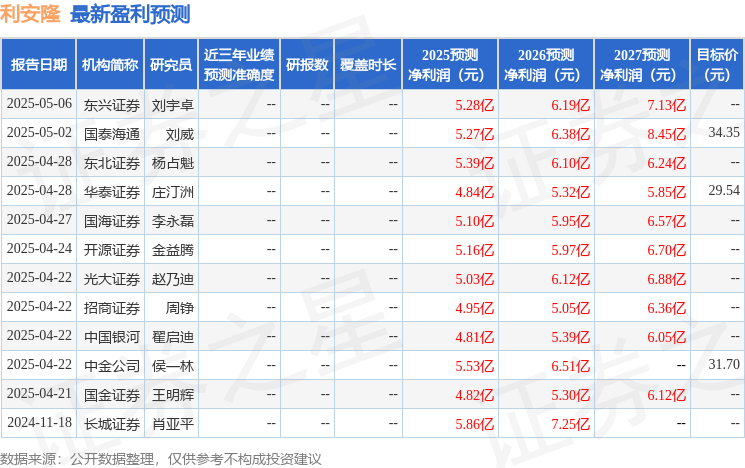

最新红利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为31.86。

以上内容为证券之星据公开信息清算,由AI算法天生(网信算备310104345710301240019号),不组成投资发起。

发布于:上海市![[要闻]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/29.jpg)

![[新闻]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/23.jpg)

![[城市]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/6.jpg)

![[新闻]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/13.jpg)

![[推荐]历史幽深里的三国](/images/news_pic/25.jpg)

![[热点]锲而不舍落实中央八项规定精神丨河北:民意“码”上说 实事马上办](/images/news_pic/15.jpg)

![[推荐]外交部:中国完全有能力、有条件、有底气应对各种风险挑战](/images/news_pic/8.jpg)

![[生活]变废为宝 循环生金——重庆提质建设全域“无废城市”见闻](/images/news_pic/21.jpg)

![[环球]19粉到27万!邵阳布袋戏爷爷爆火,孙子:我爸小时候不学让我学,害怕热度过被遗忘](/images/news_pic/9.jpg)

![[奇闻]“限5秒内离开,不然拉你们见校长!”孩子们海边游泳,广西北海一男子命令式劝离](/images/news_pic/10.jpg)

![[万象]镇江1岁小浣熊伙同女友携便当出逃,“看着老实其实在挖洞”,园方:回吧,换大房子了](/images/news_pic/12.jpg)