5月20日,宁德期间正式登陆港股,作为“A+H”上市又一个标杆案例,万众瞩目。

当日公司股价高开12%,为投资者献上节日大礼包。

宁德期间此次上市占了两“最”:

一方面最受资源青睐。作为比年来港股市场规模最大的IPO项目,其基石投资阵容豪华,公开发售也十分炽热,基础发行国际配售部分获逾30倍超额认购,香港公开发售部分获151倍超额认购。别的,此次宁德期间上市进程也同样展现“加速度”,向港交所提交A1申请后,仅用2个月即通过聆讯,从启动到完成上市仅用128天。

另一方面,带着市场份额最大的身份赴港上市。作为全球新能源领域的绝对龙头,宁德期间的动力电池和储能电池出货量长年稳居首位,是相干领域投资者绕不开的标的。

回顾此前美的、顺丰等国内龙头“A+H”上市,均在港股获得更合理且更高的估值。比如美的集团港股上市后,其外洋业务占比从12%提升至25%,市值增长30%。

展开剩余 91 %是以站在当前时间节点,也给了投资者一个新的窗口期,重新思考宁德期间究竟处在什么样的赛道,以及面前的投资机遇何在?

01上市获国际资源认可,全球化扩张再提速

此次上市,宁德期间的基石投资者阵容与募资用途成为市场两大核心存眷点。

首先从基石投资者来看,此次发行共吸引了21家基石投资者,且呈现出全球化、多元化、深度协同三大特征。

(来源:公司招股书)

从全球化和多元化视角来看,基石投资者漫衍遍及中东、欧美、亚太等多个区域,同时涵盖产业资源、主权基金、金融资源、ESG资金等多种类别。

在此次众多基石投资者中,占比最大的两家尤为关键,分别为中石化(香港)和 KIA。

前者是传统化石能源巨头,后者则是传统能源国家的主权财富基金,两边作为核心参与者展示了传统能源对可连续未来确定性的押注。

特别是中石化,作为宁德期间的紧张合作火伴,更隐含了两边在能源基础设施(如充电网络、储能系统)协同的潜伏空间。

与此同时,科威特投资局(KIA)作为世界上历史最悠久、规模最大的主权财富基金之一,其投资方向和策略也往往被市场贴上 “智慧钱” 的标签,被视为投资领域极具前瞻性和敏锐度的风向标,此番作为基石投资者加码宁德期间,或也将掀起更多市场资金的追随热潮。

别的,留意到此次基石投资者中,来自韩国的Mirae Asset(韩国未来资产集团)也是具有全球影响力的资管机构。其押注宁德期间,而没有投资其所在韩国本土电池企业,可以或许反映全球资源看到了电池行业格局变化,宁德期间的合作优势显著。

再来看,深层协同方面,这则触及到了资源、技能、渠道、地缘资源等多个维度的协同互补。

一方面,可以看到,此次宁德期间上市,除了有高瓴资源、景林资产等中国顶级投资机构的参与,同时亦有泰康人寿、中邮理财这类险资与银行理财子公司的入场,这反映了国内投资机构对宁德期间长时间价值属性的认可,未来这些资源或也将成为稳定宁德期间估值的紧张力量。

另一方面,洛阳科创集团作为洛阳国资旗下科创投资平台,往往站在培育产业链的角度投资,注意长时间利益,推动当地形成产业集群效应,实现处所产业升级转型。这或将进一步推动宁德期间在中部地区的产能落地。值得一提的是,就在近期,宁德期间洛阳基地项目一期还完成了全线投产目标。

总的来看,基石投资者的结构不仅为其短期估值供应支撑,更通过绑定关键资源方,为其技能输出、本地化产能、零碳生态的全球化新计谋计谋铺平道路。

而再存眷到此次募资规模及用途。作为比年来港股规模最大的IPO之一,凭据招股书,宁德期间本次募资所得90%资金将投向匈牙利项目两期建设。显然其目标直指欧洲本地化产能的快速落地。

(来源:公司招股书)

欧洲市场对宁德期间而言不仅是增长极,更是计谋洼地。目前宁德期间在欧洲包括德国、匈牙利西班牙等地接踵建成或规划投产工厂,配套本地定单。个中,早在2019年其布局的德国工厂迎来开工建设,并在2023年初正式投产,短短两年过去后,如今德国工厂已经开始盈利。

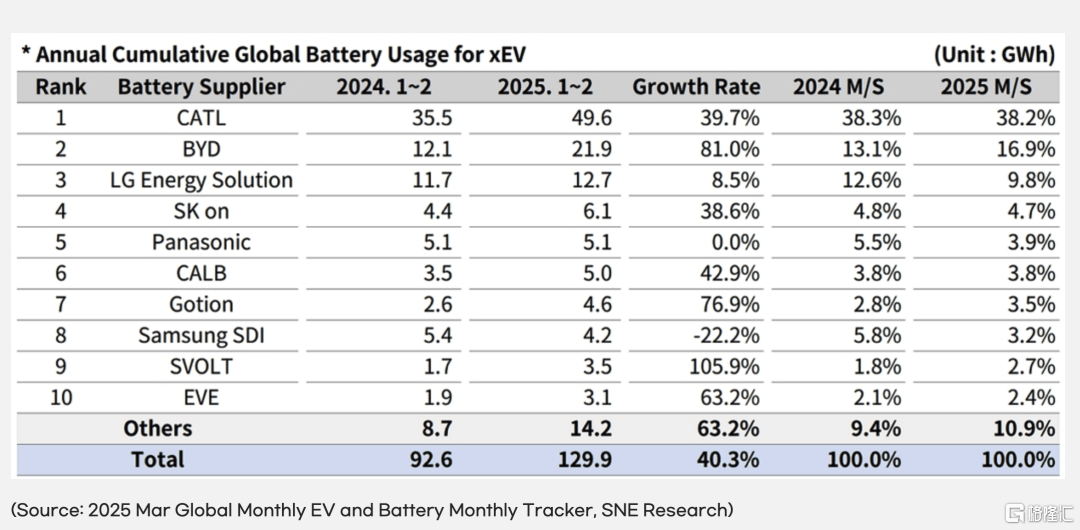

从市场情况来看,本年一季度,宁德期间在欧洲市场动力电池销量实现同比增长。而据韩国电池和能源研究公司SNE Research统计,2025年1-2月,宁德期间动力电池使用量全球市占率为38%,个中公司欧洲市占率为43%,同比提升8个百分点,较第二名LG新能源高出13个百分点。

(来源:SNE研究)

考虑到相较德国工厂,匈牙利工厂将有着更低的成本优势,这也将进一步加速其在欧洲市场市占率的提升,巩固其在该区域的领先职位。

别的从资金角度来看,通过港股上市储备外汇资金,还将有助于宁德期间躲避汇率波动对外洋投资回报产生的影响,同时借助香港资源市场的国际流动性,为后续技能授权、合资建厂等模式供应弹药库,形成“资源-产能-市场”的正向循环。

02零碳革命下的核心资产,穿越周期的成长标的

如今,在零碳革命海潮下,宁德期间连续推进全球化扩张历程,其与国际电池巨头的合作也早已超越市场份额的争夺,而是上升到产业话语权的层面。

总结来看,其合作优势主要表现在以下几点:

其一,客户结构优势。通过深度绑定顶级车企,使定单能见度远超合作对手,保障业务稳定增长。

其二,技能创新与前瞻性。钠离子电池量产计划有望改变资源依附格局,双核电池设计冲破化学体系壁垒,满足当下及未来多样化需求,彰显创新与前瞻实力。

其三,供给链掌控能力。通过参股、控股、合资等操纵,构建从矿产到回收的闭环体系,无效降低核心材料成本。别的宜宾零碳工厂的示范效应和电池护照的推广,使其产品在欧洲碳关税体系中具备先天优势,凸显对供给链的精细化、绿色化管理,为可连续进展筑牢根基。

鉴于以上优势,不难看到,宁德期间显然不再适配制造业强周期股逻辑。其凭借深厚技能、优质客户资源及绿色供给链优势,形成壮大合作壁垒,具备穿越周期的能力,理应被视为成长股。

接下来无妨采纳跨行业比较研究,看看宁德期间与台积电的投资逻辑的共通之处。

首先,从行业角度看,台积电处在芯片代工赛道,强劲增长主要得益于在AI海潮驱动下,市场对算力和先辈制程芯片的强劲需求。而宁德期间处在能源赛道,增长点从消费电子到新能源汽车(乘用、商用)到储能,还有电动飞机、船舶,人形呆板人等未来场景。

容易疏忽的是,AI终点实际也是能源,要支撑未来算力指数级增长,惟有巨量可循环、可连续能源供给体系作为基础设施。

是以,宁德期间所在赛道,“零碳未来”是终极目标,历程则是在解决既要“碳约束”又要“能源消耗”。赛道同样具备极强的延展性,跟着越来越多能源需求场景涌现,行业将迎来一轮又一轮进展机遇。

在算力与能源交织的未来里,半导体离不开台积电,零碳离不开宁德期间,二者作为各自领域里的霸主具备不可替换的价值。

进一步从公司角度看,台积电的核心合作力在于高端芯片代际差压制和极致的规模效应。

作为龙头,可以在技能周期中凭借快速迭代的先辈制程,带来芯片性能的大幅提升,从而降维打击三星、英特尔等其他玩家,同行追随龙头台积电越来越吃力。而规模效应与客户忠诚度相结合,台积电有苹果和英伟达两个最大的客户,因为客户忠诚度的存在,台积电可以或许保有自己的市场份额,一直能处于规模优势的一方,并且充分受益于下游繁荣,这是其利润带领先行业的核心缘故原由。

宁德期间的核心合作力则在于技能创新驱动产品溢价,产业链话语权,体系生态构建。

技能方面,比如CTP/CTC电池结构创新、钠离子电池、凝结态电池等前沿技能储备加持,神行Plus电池、麒麟高功率电池等产品实现规模化运用。再通过布局上游资源和绑定下旅客户,宁德期间对比日韩合作对手,更显材料成本管控能力,对比国内竞对,具备更优的成本控制和客户结构。

宁德期间不只是电池,按照官方说法,公司聚焦全球零碳交通、全球零碳电力、全球产业新能源化三大核心赛道,打造零碳科技,推动全球零碳经济。

具体而言,全球零碳交通触及电池技能创新、换电模式创新、新兴交通体式格局突破等,这方面宁德期间是“带头推动者”;宁德期间研发零碳电网技能,包括电力电子、柔性调控、虚拟电厂等技能,打造新型零碳电力系统,推动零碳科技普惠;别的,携手产业火伴落地大量示范项目,赋能千行百业、探索零碳解决方案,由此推动全球产业新能源化。

一言蔽之,宁德期间布局新能源出行领域、能源领域和零碳经济,而任意挑出一个都是万亿级别规模的市场。

总的来看,一方面,宁德期间和台积电都能通过技能迭代构建护城河,具备更优的产品溢价和成本效益,实现市占率进一步提升。另一方面,台积电通过先辈制程促进下游新兴业态频出,宁德期间通过解锁多种下游场景,打造零碳生态,二者都带动各自所在市场空间连续扩大,行业需求不断升级。

由此可以得出结论,宁德期间和台积电一样具有连续获得alpha的能力,同时还有提振行业beta的能力。

若对比差别,台积电强在“深度”,技能领先是主要合作优势,AI进展和算力需求爆发驱动其估值提升。宁德期间强在“广度”,升级为一家零碳科技公司,具备技能领先、成本管控、打造生态等全方面的能力,估值逻辑和全球市场寻求可循环、可连续清洁能源相干联。

所以,作为零碳经济下的核心资产,这显著弱化了其周期性特征,让宁德期间的价值增长态势将更倾向于成长股。

03价投视角下,宁德期间的核心亮点几何?

站在当下来看,不难判断,宁德期间并非仅仅是单一车企的供给商,而是重构全球能源体系的关键 “卖铲人”。

无妨从以下四个维度深入剖析宁德期间的核心价值。

其一,政策导向与市场需求双轮驱动。

当下,全球众多国家明白了燃油车禁售时间表,比方挪威计划于2025年,荷兰、印度估计 2030 年禁售燃油车等。英国和法国估计在2040年实现禁售。而国际能源署经测算指出,若要实现巴黎协议目标,全球需在2040 年前镌汰燃油车。显然这一趋向下与市场需求形成了壮大的共振效应。

另外据麦肯锡预测,到2030年全球乘用车市场规模估计将超过8千万辆,个中新能源汽车接近4千万辆;从保有量角度看,全球新能源乘用车规模有望到达2.4亿辆,占比接近20%。宁德期间凭借领先的全球市占率,毫无疑问成了这轮能源变革中最为确定的受益者。

其二,贸易变现与成本控制的叠加效应。

面临行业产能过剩的担忧,宁德期间展现出了壮大的成本控制能力。

在纵向整合方面,其积极布局锂矿资源,同时发力电池回收业务,目前其已实现笼盖电池设计—临盆—使用—梯次行使—回收与资源再生的生态闭环,资源回收率到达行业领先程度,不仅一连8年动力电池使用量排名全球第一,锂电回收规模已一连多年位居全球第一。

横向扩展上,宁德期间大力推进换电模式,计划2025年在国内建设千座换电站,这也将进一步提升电池资产行使率,并获得过更高的溢价能力和价值挖掘机遇。

宁德期间通过这一系列精准且无效的贸易布局,实现了从单纯的挖掘内生性利润机遇,到获取“生态溢价”,不断拓展了自身的盈利空间与贸易价值。

其三,技能研发与市场回报的正向循环。

近十年来,宁德期间在研发投入上可谓不遗余力,累计投入超过700亿,仅2024年单年的研发投入就高达186亿。如此大规模的投入也带来了显著的成果。

在产品迭代速度上,宁德期间的技能代差连续拉大,一直引领着行业进展的潮流。专利壁垒更是深厚,截至2024岁尾,宁德期间具有的专利技能(含申请的专利技能)超过4.3万项,外洋专利数位列中国第二。

别的,其在场景突破方面也表现亮眼,电动船舶已实现700多艘的运用,4 吨级电动飞机也成功试飞,打开了增量市场的大门。

其四,全球化计谋和零碳经济的增久前景。

宁德期间的全球化之路并非传统制造业的简单出海模式,而是输出了一整套零碳经济的 “中国方案”。

在本地化产能方面,其德国工厂与匈牙利、西班牙产能基地的建设,无效躲避了贸易壁垒。在储能生态上,TENER Stack 储能系统将单机储能容量提升至新高度,“Two in One”模块化设计,将每一个半高箱重量控制在36吨以下,笼盖99%市场的运输法规,展现壮大的全球适配性。同时,宁德期间还具有 MSCI AA 评级,在主权基金配置碳中和资产时,成了备受青睐的首选工具。

不难看到,宁德期间正从电池制造商向零碳生态构建者演变,其估值逻辑显然也已经超越了周期性制造业的范畴,对于长线投资者而言,这面前所蕴含的长时间价值潜力才是最值得存眷的关键所在。

04结语

2025年,港股IPO市场迎来计谋转折点,从此前的美的、顺丰,再到如今的宁德期间,“A+H”跨市场底层逻辑不再是单纯的估值差博弈,而演变为产业链生态位重构带来的全新机遇,港股将成为中国故事全球化叙事的关键舞台。

正如香港财政司司长陈茂波表示,宁德期间在港上市有两层紧张意义:

第一是它反映了企业和投资者对香港股票市场的信心,本年以来,港股出色的表现和港元的强势,发达了市场的空气,也为新股市场供应了正面的预期。 宁德期间的上市,把这些正面的因素结合得更为突出,相信能进一步提升港股的流动性,促进市场结构的优化。

第二是内地企业通过香港加速全球计谋布局,宁德期间作为全球新能源产业链的龙头,这一次集资所得的资金也许 90% 会用在匈牙利的工厂项目,这类香港集资支持国际拓展进展,是未来内地企业出海的进展态势,也标志着香港以自身所长服务国家进展计谋的新的里程。

发布于:广东省![[热点]华熙生物指责券商“误导市场”并称已获道歉,研报撰写人回应:内容合规](/images/news_pic/15.jpg)

![[热点]爱立信:电信日助老 推动AI平权打破数字代际墙](/images/news_pic/20.jpg)

![[聚合]不做“存款特种兵”了,去买银行理财短期产品](/images/news_pic/5.jpg)

![[视野]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/11.jpg)

![[要闻]运费险“薅羊毛”300余万!揭秘网购退货背后的骗局](/images/news_pic/21.jpg)

![[社会]“蜂”景如画!小蜜蜂带动我国农林产品增收超3000亿元](/images/news_pic/26.jpg)

![[动态]为爱坚守 5位民政系统代表共话民生福祉](/images/news_pic/18.jpg)

![[奇闻]618开卖,“红猫”成全域开端,下一步是“红狗”和“红多多”](/images/news_pic/23.jpg)

![[新闻]爆火的ALDI奥乐齐,更该围观什么?](/images/news_pic/3.jpg)

![[万象]“抢滩”日本!小米、联想、OPPO、海信纷纷出手!](/images/news_pic/7.jpg)