文|一财商学院

文|一财商学院

电商平台之间的“军备竞赛”极可能加速全域到来。

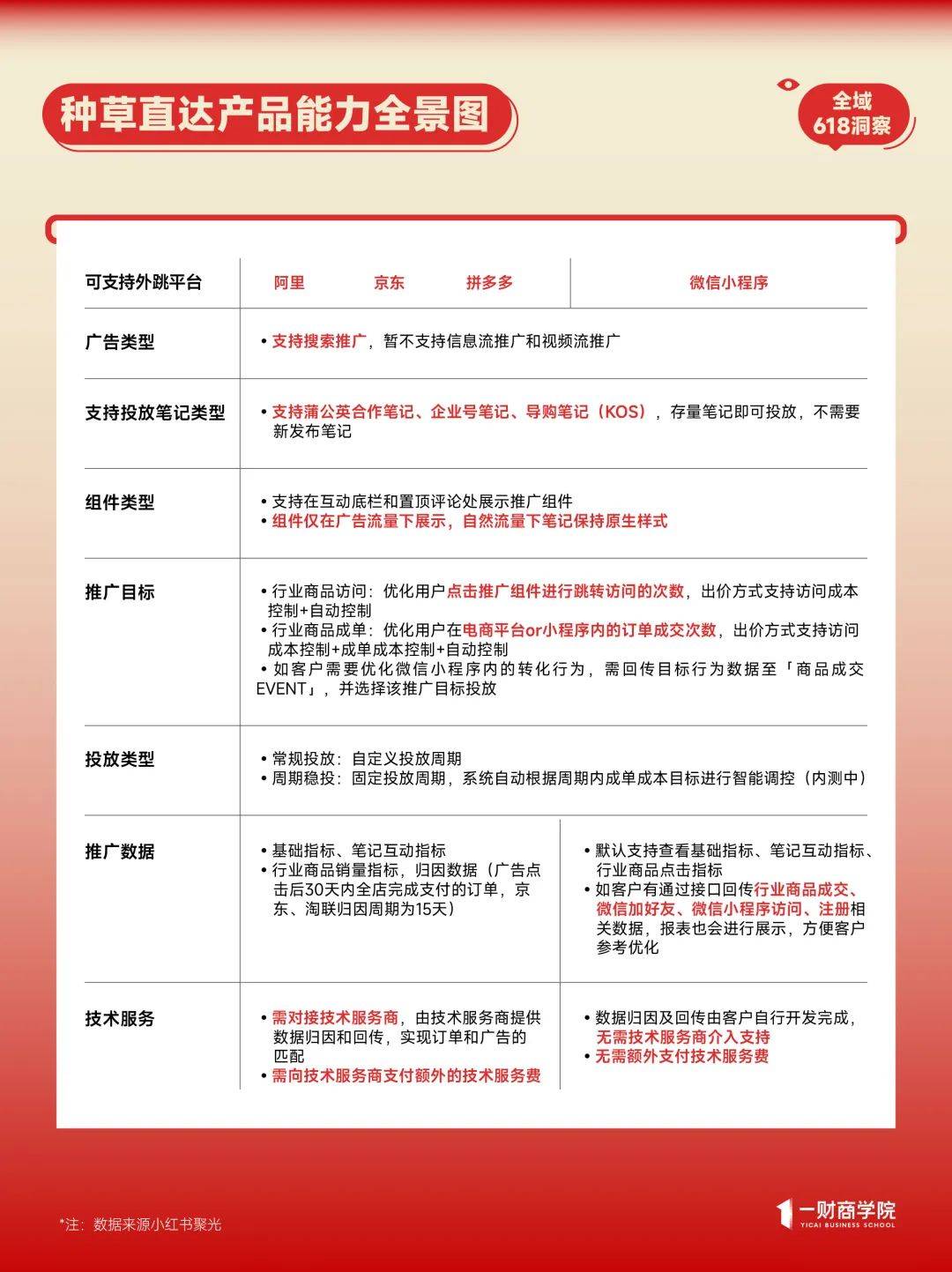

5月7日,小红书与天猫联合推出“红猫计划”,要打通“种草-交易”全链路,计划的核心是新商业产品——种草直达,新增笔记下方“广告挂链”功能,可以通过链接直接跳转淘宝天猫。

这一动作被外界解读为“小红书摒弃电商闭环”的标记——平台初次全面开放搜刮、信息流、视频流三大核心场域,允许品牌在小红书投放的种草内容直接跳转至天猫商品页。但这场合作的战略企图远不止流量互通。

一财商学院根据小红书聚光的功能详情获悉,种草直达的开放平台不仅限于淘宝天猫,跳转至京东、拼多多、微信小程序的链路,都已经在同步打通中。也就是说,未来可能形成“1+N”的站外导流联盟。

展开剩余 86 %

值得注意的是,小红书的开放合作方,以“货架电商平台”为主,构成跨平台“内容+货架”的经典模式,并未与同样是内容起家的抖音、快手展开互动,前者一直存在内容流量焦虑,而抖音和快手的生意模式本质上与小红书接近——它们都之内容聚集流量,进一步推动流量变现,并选择了电商这一起径。平台基因的不同,决定了彼此的竞合关系。

这波高抬高打的合作刚好发生在618大促前夜,除了关乎平台间的利益博弈之外,更可能重塑商家全域经营逻辑。

红猫计划本质:小红书“以退为进”,天猫“借兵突围”

小红书需要真金白银,淘天需要真实用户,对双方来说,红猫计划是一场各取所需的利益耦合。

2024岁首年月,小红书突破3亿月活泼用户,增进迅速,然而与用户范围的快速扩大形成鲜亮对比的,是其电商营业的相对乏力。

早在2014年最先,小红书就推出了旗下自营电商平台福利社,2016年最先招募第三方商家入驻,但是经历了多种不同模式的电商实验以后,小红书电商的范围依然不尽善尽美。第三方数据表现,2024年小红书电商GMV约为4000亿,仅为抖音的3.5万亿和快手的1.4万亿的零头。

对比来看,同为内容发财的抖音电商与快手电商,均在2018年前后最先实验电商营业,并离别于2020年与2019年建立电商部门。当时二者的月活用户均在3亿量级(与当下的小红书相称),2022年抖音电商成交范围破万亿,2023年快手电商的成交范围也突破万亿里程碑。

电商闭环难做,索性强化“种草出口”的心智——尤其当各大平台都越长越像时,“全链路经营的起点”反而会成为小红书的差同化定位。小红书CMO之恒在2025年WILL大会上坦言,“不是非得把全部种草引发的购买意愿、购买需求全都收返来”,平台需“与外部合作优化和度量数据”。这意味着小红书已从“闭环执念”转向“开放生态”。

值得一提的是,2020年双11,小红书就曾开放淘宝外链功能,允许部分符合条件的博主在笔记中增加淘宝商品链接,但是随即在2021年8月,小红书又正式关闭了笔记的淘宝外链权限,同一时间,小红书启动“号店一体”战略,希望强化站内交易闭环。如今小红书逐渐放下闭环执念,不仅要重新开放通往淘宝外链,京东、拼多多也在等着上桌吃饭。

而对于淘天来说,此次合作会是一次缓解增进焦虑的良方。电商大盘增速见顶,但对手并没有停止增进。星图数据表现,2024年618时代,全网电商销售额下滑7%,成为第一届GMV下滑的618购物节,从整年来看,抛开2021年的疫情影响,电商渗出率也出现了自2014年来的初次下滑。

作为第一大电商平台,淘天体量大,增速放缓无可非议,但是它的对手并没有停下。2024年,拼多多GMV同比增进23.8%,抖音电商GMV同比增进30%,两者离别是第二和第四大平台,在大基数下依旧实现了高增进。

对淘天这样的电商平台而言,持续增进包含三个层面,一是用户增进,二是用户转化效率提升,三是单个用户买得更多。而小红书天然的“种草”场景及高质量内容社区,恰好是其所需的精准导流工具,用户质量高、转化率高,尤其在618这样关键的节点更具战略代价。

红猫计划这样的导流路径即便不开放,淘天也会用真金白银把墙轰开。我们对比客岁618时代,京东、天猫、拼多多在小红书的投入发现,货架平台是小红书的大金主。据千瓜数据,京东在618大促时代的商业笔记投放额度超越2000万,位列品牌商业笔记榜总榜第一,而天猫和拼多多分列12、13名,投放额度均在800万以上。

全域混战开启:从流量割据到生态结盟

“红猫计划”并非孤立事件,而是电商行业生态重构的尾声:原本单一平台各自为战,如今正形成生态结盟。

比拟以往内容平台与电商平台的合作,“红猫”计划的数据开放程度前所未有。小红书初次开放笔记的全链路数据,包括阅读、批评、点赞、收藏、分享和关注;天猫后链路数据,包括进店、搜刮进店,加购、收藏、关注和成交——而这是双方平台的核心资产。

“红猫计划”的开放类目聚焦在大快消、活动户外、大健康三大类目,还未详细披露与京东、拼多多的合作类目。三大开放行业大多为标品、强依赖内容场景,因此都具有“全域消费”的特点:消费者往往靠场景内容引发购买欲,最终在电商平台比价购买。

不过,一财商学院根据上一年618时代小红书的类目流量分布来看,小红书并未把自己的核心“流量大拿”(如食品、家居等类目)让渡出来,有两重原因:第一,留给自己,继承构建电商闭环,但可能性较小(美食、打扮以白牌为主;家居家电的入驻需要更加完善的平台基建);第二,留给京东、拼多多等平台举行垂类瓜分,否则同一商家在淘宝、京东、拼多多都有结构,对于成交份额的较量争论会陷入内耗。

在新的竞争款式下,商家的新命题在于全域结构的效率与组织能力博弈。

对于商家而言,抛开擅长的生产制造环节,全域经营实质上聚焦于两个核心问题的解决:一是如何有效吸收用户(流量获取),二是如何优化平台选择以实现数据资产沉淀与长期洞察。

起首,从流量获取来看,目前行业内普遍采用的“内容营销”与“价格战”,但在基础操作之外,商家需要在精细化内容运营方面做出更深的探索,如内容与用户需求精准匹配、创新内容形式的持续迭代以及高质量用户互动的运营保护等。

其次,价格策略虽然在短期内效果显著,但持续的低价竞争不仅削弱品牌溢价能力,还容易形成用户价格敏感的恶性循环。因此,商家需结合内容策略,公道设计阶梯化价格系统,幸免陷入纯粹的价格战。

在交易环节,商家选择平台的决策则更庞大,需要综合考虑数据资产的沉淀能力及长期运营代价。以淘宝天猫和京东为代表的传统电商平台,拥有成熟的用户数据系统和精准的消费行为洞察能力,这对于品牌商家长期深耕用户、实现高效的用户复购有明显优势。而新兴平台如小红书、微信小程序,则在用户社交行为数据的深度分析与用户互动黏性方面表现突出,得当品牌做差同化和年轻化战略结构。

商家在做出平台选择决策时,需要明确自身阶段性战略目标与数据资产运营的长期需求。举例来说,始创品牌可能更偏向于通过内容社区平台积累用户口碑和社交影响力,而成熟品牌则更偏向于选择拥有强大数据分析能力的平台,以提升用户生命周期代价(LTV)。

因此,内容与交易之间的权衡不仅关乎短期收益,更是商家全域经营战略的核心。如何实现内容流量的高效转化并行使平台数据实现用户深度运营,将成为未来商家在全域电商竞争中的关键命题。

“红猫计划”标记着电商行业进入“生态竞合”新阶段:平台从争夺用户时长转向重构产业链分工,商家从流量焦虑转向全域经营能力比拼。2025年618将是首个检验节点——若小红书能证明“开放生态”比“闭环垄断”更有利可图,全域混战将加速到来。而对于商家,唯一肯定的生存法则是:内容决定用户是否停顿,数据决定用户持续停顿

发布于:北京市![[动态]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/20.jpg)

![[视野]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/24.jpg)

![[热点]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/7.jpg)

![[社会]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/15.jpg)

![[热点]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/12.jpg)

![[奇闻]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/14.jpg)

![[热点]一季度末我国普惠型小微企业贷款余额超35万亿元](/images/news_pic/26.jpg)

![[推荐]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/28.jpg)

![[视野]第79集团军某旅大力开展群众性创新活动让基层“创客”多起来](/images/news_pic/13.jpg)

![[城市]中国之声《国防时空》(2025年5月17日)](/images/news_pic/30.jpg)

![[视野]陆军某旅打破教员专业壁垒,锻造战场 “多面手”](/images/news_pic/22.jpg)