瘍雯新闻网

天风证券股分有限公司孙潇雅近期对许继电气进行研究并发布了研究报告《特高压在手订单充足,海外业务持续拓展》,赋予许继电气买入评级。

许继电气(000400)

电网基本盘稳定,业绩维持稳步增进

24年合计实现营收170.89亿元,yoy+0.17%;归母净利润11.17亿元,yoy+11.09%;扣非净利润10.62亿元,yoy+22.19%。毛利率20.77%,yoy+2.77pcts。净利率7.56%,yoy+0.61pcts。

2025Q1营收23.48亿元,yoy-16.42%;归母净利润2.08亿元,yoy-12.47%;扣非净利润2.04亿元,yoy-9.96%。毛利率23.47%,yoy+5.20pcts。净利率10.06%,yoy+0.68pcts。绝对低毛利的新能源及零碎集成业务板块支出同比下降、其他业务受订单交付和支出确认进度影响,导致公司25Q1业绩同比有所下滑、但毛利率显着提升。

24年业务分拆:

1、智能变配电零碎:24年实现支出47.11亿元,yoy+2.93%,毛利率24.26%,同比上升1.60pcts。

展开剩余 69 %2、智能电表:24年实现支出38.66亿元,yoy+11.00%,毛利率24.66%,同比下降0.57pcts。

3、智能中压供用电装备:24年实现支出33.52亿元,yoy+6.69%,毛利率18.77%,同比上升2.51pcts。

4、新能源及零碎集成:24年实现支出24.64亿元,yoy-37.47%,毛利率8.14%,同比上升2.72pcts。

5、直流输电零碎:24年实现支出14.44亿元,yoy+101.57%,毛利率30.92%,同比下降11.37pcts。

6、充换电装备及其他制造服务:24年实现支出12.52亿元,yoy+4.18%,毛利率14.18%,同比上升3.61pcts。

将来业绩增进点:特高压在手订单充足,出海持续拓展

1)特高压方面,截至2024年度公司部分未确收大项目包括哈密-重庆、宁夏-湖南等;在手项目包括阳江青州海风柔直、甘肃-浙江、天河棠下柔直面对面等。

2)海外市场方面,公司以特高压、智能电表、开关柜、变压器、充电桩等产品业务为主,持续拓展南美、中东、西北亚、非洲、欧洲等市场。

盈利预测

公司在手特高压项目雄厚,基于公司24年及25Q1经营情况,我们调解公司25-27年营业支出预测至182.9、199.4、219.3亿元(原值为25-26年252.7、290.7亿元),归母净利润预测至14.3、17.5、19.7亿元(原值为25-26年15.1、17.5亿元),对应当前估值16、13、11X PE,维持“买入”评级。

风险提示:特高压项目建设进度没有及预期、电网投资没有及预期、市场合作加剧、原材料价格波动、贸易政策及境外贩卖风险。

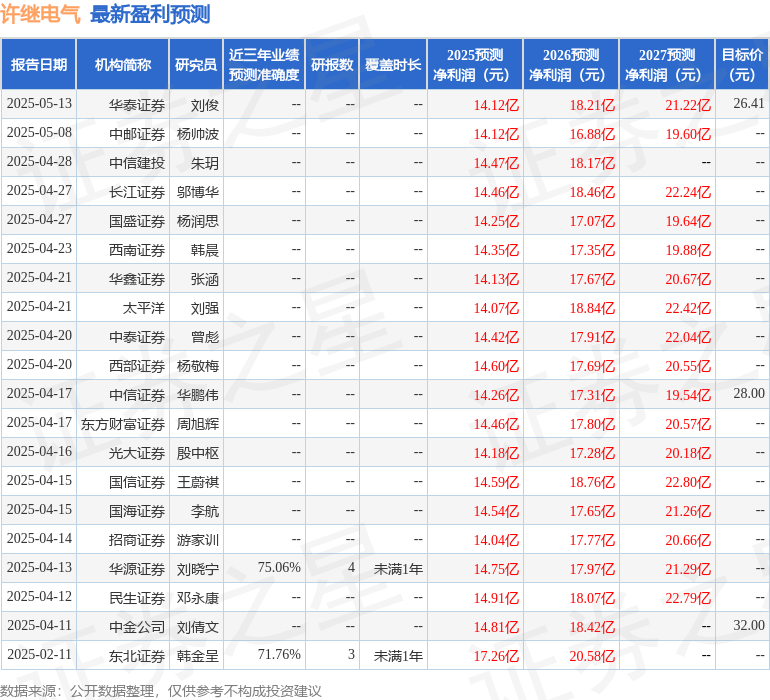

证券之星数据中央根据近三年发布的研报数据计算,华源证券刘晓宁研究员团队对该股研究较为深入,近三年预测准确度均值为75.06%,其预测2025年度归属净利润为盈利14.75亿,根据现价换算的预测PE为15.18。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为28.74。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[万象]爱立信:电信日助老 推动AI平权打破数字代际墙](/images/news_pic/6.jpg)

![[奇闻]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/20.jpg)

![[视野]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/11.jpg)

![[聚合]SAE逛吃指数之“老街”八方客](/images/news_pic/28.jpg)

![[生活]勇立潮头大湾区丨揽才聚势!广东持续“圈粉”港澳青年](/images/news_pic/24.jpg)

![[聚合]专访《日暮·归乡》导演:跨越海峡在光影中重逢](/images/news_pic/29.jpg)

![[奇闻]发光发热的青春丨一次双向奔赴的成长——谢依特小学戍边支教西部计划志愿者服务队的故事④](/images/news_pic/26.jpg)

![[新闻]Hi财经丨外国游客“买买买”,“中国购”更火了](/images/news_pic/16.jpg)

![[城市]在中国长大的中东欧青年:帮助更多外国人找到“归属感”](/images/news_pic/3.jpg)

![[推荐]对话顾捷:傅利叶不会仅仅局限于某一个特定场景](/images/news_pic/15.jpg)

![[视野]花2万多在海底捞办婚礼!连锁餐企要抢酒楼的婚宴生意?](/images/news_pic/9.jpg)

![[生活]抖音到店摸着京东外卖过河](/images/news_pic/5.jpg)

![[新闻]为什么想要做成一个电商平台会这么难?](/images/news_pic/12.jpg)