瘍雯新闻网

中原证券股份有限公司邹臣近期对中芯国际进行研究并公布了研究报告《季报点评:产能利用率显著提升,持续促进工艺迭代进级》,给予中芯国际买入评级。

中芯国际(688981)

事件:克日公司公布2025年一季度报告,2025年第一季度公司实现营收163.01亿元,同比+29.44%,环比+2.41%;归母净利润13.56亿元,同比+166.50%,环比+36.67%;扣非归母净利润11.70亿元,同比+88.00%,环比+162.35%。

投资要点:

生产性颠簸影响短期营收,产能利用率显著提升。受害于国际形势变化引起的客户提早拉货,国内以旧换新、消费补贴等政策推动的大宗类产品需求上升,和产业与汽车产业触底补货等因素影响,使得公司25Q1晶圆出货量环比增长15%,进而带动公司营收增长;但由于工场生产性颠簸,25Q1后半部平均销售单价下降,导致营收未能达到指引预期,这个影响会连续到25Q2,公司给出25Q2营收指引为环比下降4%到6%。公司25Q1毛利率为23.10%,同比提升8.91%,环比提升2.01%,公司给出25Q2毛利率指引为18%到20%;公司25Q1净利率为14.24%,同比提升10.67%,环比提升0.79%。公司25Q1产能利用率为89.6%,环比提升4.1%。

睁开盈余 69 %海外客户收入环比增长,车规产品出货量稳步提升。从销售收入分地区来看,25Q1中国、美国、欧亚占比分别为84%、13%和3%,从金额来看,中国区收入保持稳定,海外客户25Q1收入环比增长。从下游运用领域来看,25Q1智能手机收入占比24%,电脑与平板占比17%、消费电子占比41%、互联与可穿戴收入占比8%,产业与汽车占比10%。受害于公司首要汽车客户快速进展,和公司过去几年持续加大对汽车电子平台的投入和重点布局,在BCD、CIS、MCU、域控制器等领域,与产业链精密合作,公司车规产品出货量稳步提升,带动公司在汽车领域的收入增长,公司25Q1产业与汽车收入环比增长超过20%。

拥有雄厚的工艺技术平台,并持续促进工艺迭代和产品功能进级。公司目前具备逻辑电路、电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等多个技术平台的量产本领,并持续促进工艺迭代和产品功能进级。在广泛温和复苏的市场环境下,BCD、MCU和非凡存储器需求兴旺,25Q1总体收入环比增长20%摆布;在高压驱动HVCMOS领域,由于产能受限,运用于40nm和28nm的AMOLED小屏显示驱动平台供不应求;公司协同计谋客户及计谋合作伙伴首推40nm HV-RRAM附加值高及高性价比的显示驱动芯片产品,并实现量产及终端行业运用;在图像传感器CIS及图像信号处置惩罚器ISP领域,公司持续加大技术平台布署和产能建设。

红利预测与投资发起。公司为中国大陆晶圆代工龙头企业,拥有雄厚的工艺技术平台,并持续促进工艺迭代和产品功能进级,在国际地缘政治冲突加重的配景下,晶圆制造自立可控需求迫切,公司车规产品出货量稳步提升,AI算力需求兴旺,公司具备中国大陆最为领先的先进制程技术,有望充足受害于AI芯片国产化浪潮,我们估计公司25-27年营收为682.04/795.07/911.10亿元,25-27年归母净利润为50.75/62.28/75.42亿元,对应的EPS为0.64/0.78/0.94元,对应PE为132.85/108.24/89.38倍,维持“买入”评级。

风险提示:行业合作加重;国际地缘政治冲突加重;下游需求不及预期;新产线建设进展不及预期;新工艺平台研发进展不及预期。

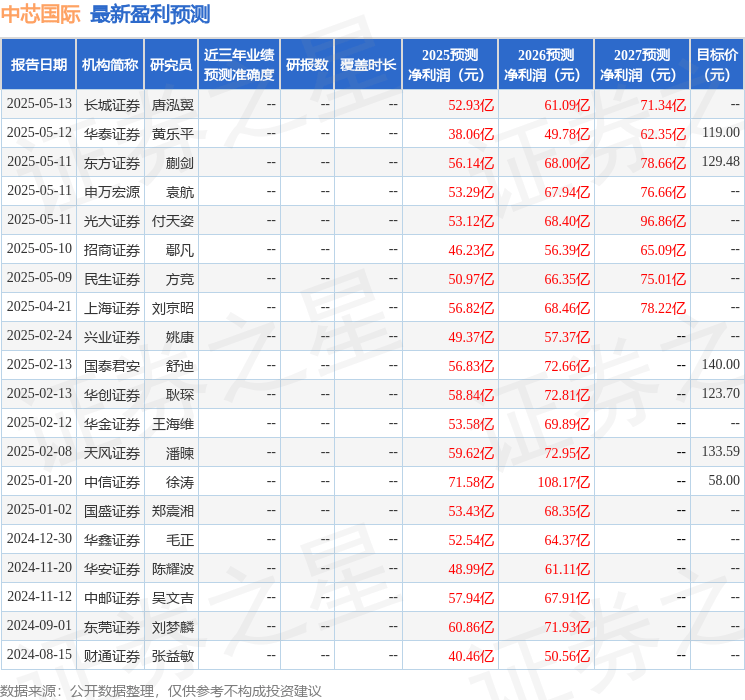

最新红利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为124.24。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资发起。

![[新闻]离谱的新能源汽车维修](/images/news_pic/22.jpg)

![[动态]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/18.jpg)

![[视野]私营、非私营单位平均工资差距连续十五年扩大](/images/news_pic/30.jpg)

![[生活]山东政商要情(5.12—5.18)](/images/news_pic/21.jpg)

![[视野]大湾区进出口商业总会会长林龙安:对下半年大湾区外贸走势持谨慎乐观态度](/images/news_pic/8.jpg)

![[要闻]天问二号探测器已转入发射区 计划5月底择机发射](/images/news_pic/16.jpg)

![[热点]全国妇联“幸福联线”婚恋服务已开展交友联谊活动万余场](/images/news_pic/28.jpg)

![[动态]国家防总对福建、广西启动防汛四级应急响应](/images/news_pic/9.jpg)

![[新闻]“大小宋”CP上新 比亚迪宋L DM-i静态体验](/images/news_pic/27.jpg)

![[生活]华为乾崑ADS SE智驾系统上车 深蓝S07试驾体验](/images/news_pic/23.jpg)

![[万象]空间/超充/无图NDA 新一代AION V惊喜还挺多](/images/news_pic/6.jpg)