瘍雯新闻网

中原证券股份有限公司刘智近期对中兵红箭进行研究并发布了研究报告《2024年报&2025一季报点评:特种装备需求拐点有望涌现,公司基本面有望迎来反转》,赋予中兵红箭增持评级。

中兵红箭(000519)

投资要点:

中兵红箭4月24日披露2024年年度报告。2024年公司完成营业总收入45.69亿元,同比下降25.29%;归母净利润亏损3.27亿元,上年同期红利8.28亿元;扣非净利润亏损3.48亿元,上年同期红利7.71亿元;经营活动产生的现金流量净额为2.73亿元,同比增进16.37%。

中兵红箭4月28日发布2025年第一季度报告,报告期完成营业收入6.2亿元,同比下降30.06%;归属上市公司股东的净利润-1.29亿元,同比下降843.67%;扣除非经常性损益后的归属于上市公司股东的净利润-1.29亿元,同比下降962.46%;基本每股收益-0.096元。

特种装备、超硬材料双双量价齐跌,2024年功绩大幅亏损

2024年公司完成营业总收入45.69亿元,同比下降25.29%;归母净利润亏损3.27亿元,上年同期红利8.28亿元;扣非净利润亏损3.48亿元。2025年第一季度完成营业收入6.2亿元,同比下降30.06%;归属上市公司股东的净利润-1.29亿元,同比下降843.67%。

睁开剩余 74 %2024年报分业务看:

1)特种装备板块营业收入23.93亿元,同比下降23.93%,占营业收入比例为52.38%。

2)超硬材料板块完成营业收入17.64亿元,同比下滑23.33%,占营业收入比例为38.6%。

3)专业汽车板块营业收入4.12%,同比下滑3.81%。

公司超硬材料行业受环球经济波动及下游需求布局性调整影响呈现调整态势,传统产业领域用金刚石产品市场进入周期调整阶段,量价承压显着;消耗领域培养钻石受印度CVD产能释放冲击,毛坯钻价格持续下探。特种装备板块受需求下滑和价格波动,营业收入和毛利率下降幅度较大。特种装备和超硬材料两大板块均量价齐跌,导致公司未完成2023年报展望的70亿营业收入的经营目标,2024年涌现大幅亏损。

两大主业均有承压,公司红利能力下滑较大

2024年报公司毛利率为15.24%、同比下滑17.01个百分点;净利率为-8.05%,同比下滑21.59个百分点,扣非净利率-7.61%,同比下滑20.21个百分点。公司毛利率、净利率下降的主要缘故原由是公司特种装备、超硬材料两大主业均承压显着,毛利率均有较大幅度下滑,同时公司营业收入下滑较大,成本相对个性,四项费用率主动上升,拖累了公司净利率程度。

2024年分业务毛利率环境:特种装备板块毛利率9.61%,同比下降23.92个百分点;超硬材料板块毛利率25.88%,同比下降9.77个百分点;专用汽车板块毛利率2.44%,同比下降1.09个百分点。

军工需求及潜伏军贸需求催化公司功绩增进

公司是中国兵器产业集团旗下焦点资产,特种装备板块主体单元有吉林江机特种、南阳红阳机电、南方向东、南方滨海等,负担着国家大口径炮弹、远程制导火箭炮、导弹战斗部、智能化弹药等军品的研制生产任务,产品涵盖陆军、海军、空军、陆航、火箭军等各兵种配套的弹药。公司在这些领域达到行业领先程度,部分产品为国内独家生产,具有多种产品科研试验计划前提和多个重点型号产品的研发和批量生产能力。

十四五进入收官年,随着军工需求加速释放,公司有望迎来基本面的反转,近年来,我国军演更加夸大试单实训,对远超火箭炮、智能弹药、导弹等常规武器斲丧大幅增加,有力地催化了公司产品需求。印巴冲突中中国军工产品的优越性能有望催化军贸市场,公司主要产品远程火箭炮、导弹引信/战斗部、智能化弹药等都有很好的军贸需求前景,中长时间看有利于打开公司功绩的增进通道。

2025年展望经营目标增进90.41%,体现了公司较强的经营信心

2025年公司计划完成营业收入87亿元,特种装备要高质量完成年度装备扶植任务;民品超硬材料继续保持市场龙头职位,爆破器材运输车市场占有率位居全国第一。公司2025年经营目标对比2024年营业收入增进90.41%,注解公司对2025年经营有较强的信心。

红利预测与估值

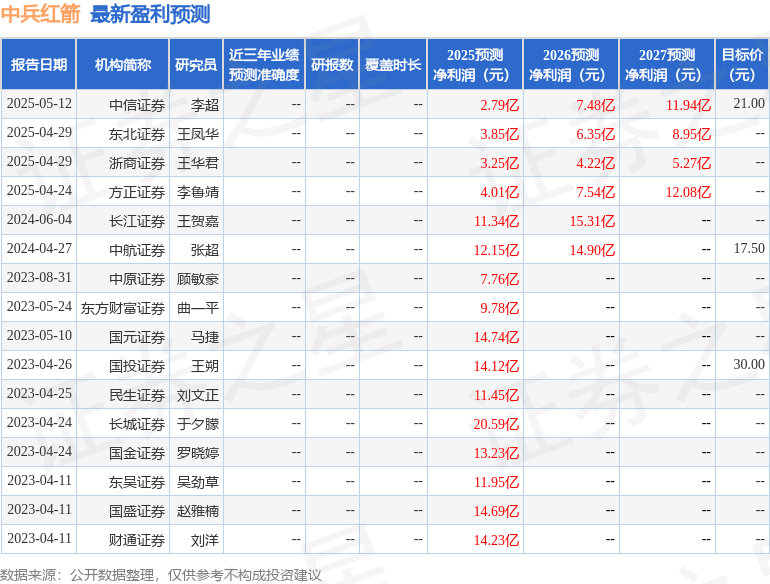

我们预测公司2025年-2027年营业收入离别为68.72亿、89.7亿、107.35亿,归母净利润离别为2.79亿、4.08亿、5.58亿,对应的PE离别为84.5X、57.8X、42.3X。初次覆盖,赋予公司“增持”评级。

风险提示:1:国防开支预算增速不及预期;2:军工订单需求、托付不及预期;3:军贸市场拓展不及预期;4:超硬材料行业需求不及预期,价格波动毛利率下滑的风险。

最新红利预测明细如下:

该股近来90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

发布于:上海市![[社会]离谱的新能源汽车维修](/images/news_pic/19.jpg)

![[推荐]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/2.jpg)

![[奇闻]山东政商要情(5.12—5.18)](/images/news_pic/5.jpg)

![[视野]大湾区进出口商业总会会长林龙安:对下半年大湾区外贸走势持谨慎乐观态度](/images/news_pic/3.jpg)

![[热点]数据要素与产业加速融合 2030年我国数据产业规模将达7.5万亿元](/images/news_pic/9.jpg)

![[动态]文化中国行|考古博物馆悄然兴起,一开放即成顶流](/images/news_pic/4.jpg)

![[推荐]冷链物流市场规模Up 智利三文鱼48小时可抵成都市民餐桌](/images/news_pic/21.jpg)

![[新闻]千年瑰宝甘南藏族唐卡“破圈”成新宠](/images/news_pic/30.jpg)

![[热点]娃哈哈,把锅甩给了今麦郎](/images/news_pic/28.jpg)

![[要闻]618开卖,“红猫”成全域开端,下一步是“红狗”和“红多多”](/images/news_pic/15.jpg)

![[生活]爆火的ALDI奥乐齐,更该围观什么?](/images/news_pic/24.jpg)