瘍雯新闻网

华源证券股份有限公司刘晓宁,查浩,邓思平近期对黔源电力进行研究并公布了研究呈报《来水改善功绩高增 现金流价值持续凸显》,给予黔源电力买入评级。

黔源电力(002039)

投资要点:

变乱:公司公布2025年一季报,2025Q1实现营收4.01亿元,同比增进53.88%;实现归母净利润0.52亿元,同比增进348.38%;实现扣非归母净利润0.51亿元,同比增进353.21%。公司一季度功绩处于功绩预报中值。

一季度来水偏偏丰,水电发电量同比高增,估计2025年来水回到常年中值上下。2025Q1公司完成发电量14.63亿千瓦时,同比增加59.40%,个中水电发电量13.63亿千瓦时,同比增加81.91%,主要受害于2025Q1来水同比偏偏多62.7%;光伏发电量1.00亿千瓦时,同比下滑40.58%。水电电量高增带动发电支出及发电利润增加,2025Q1公司实现毛利2.11亿元,同比增进92.49%,毛利率同比提拔10.54pct至52.55%。贵州省水文水资源局2025年3月4日至6日构造2025年贵州省雨水情中长时间趋势预测会商集会,估计2025年贵州全省年降水量靠近常年,5-7月贵州省南部和中西部产生暴雨洪水可能性大(公司北盘江流域水电站占比约80%,北盘江处于贵州省西南部),公司2014-2024年水电均匀利用小时数在2500小时上下。

展开盈余 61 %一季度财务降费结果明显,资产负债率持续下降。财务降费进一步增厚公司功绩,2025Q1公司财务费用同比下降20.21%或减少0.13亿元。别的2025Q1公司税金及附加同比增加0.12亿元,主要遭到水资源税增加影响。2025Q1公司实现谋划性现金流2.72亿元,同比增加63.94%。公司经过还债使得资产负债率持续下降,停止2025年3月底,公司资产负债率55.11%,较2024年12月底下降1.04pct。

公司现金流价值持续凸显,一方面存在潜伏分红提拔空间,另外一方面公司经过持续还债,利润中枢有望稳定上移。凭据公司2025年财务预算呈报,1)公司估计2025年实现发电量87.85亿千瓦时,假设光伏电量稳定,倒算水电利用小时数为2500摆布。2)公司估计2025年全年资本性支出2.11亿元,个中技改1.7亿,光伏投资0.4亿(为前期在建项目7.79万千瓦)。估计2025年利润+折旧摊销12.5亿,经过还债使得资产负债率下降2个百分点至54.14%。

红利预测与评级:中性假设公司2025-2027年利用小时数保持2500摆布,估计公司2025-2027年的归母净利润为4.13、4.53、4.76亿元,当前股价对应的PE分别为17、15、14倍,保持“买入”评级。

风险提示:电价不及预期,来水不及预期,新动力政策不及预期。

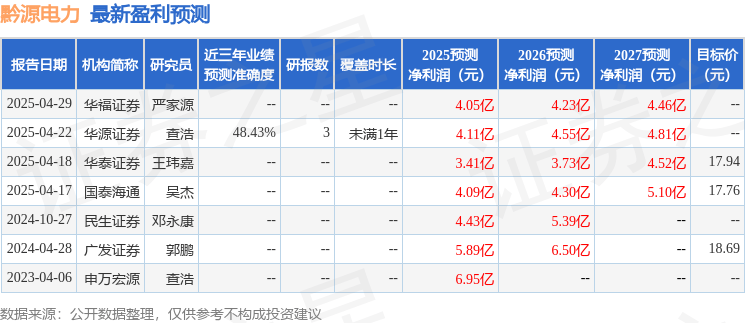

证券之星数据中心凭据近三年公布的研报数据较量争论,华源证券查浩研究员团队对该股研究较为深入,近三年预测精确度均值为48.43%,其预测2025年度归属净利润为红利4.11亿,凭据现价换算的预测PE为16.68。

最新红利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;已往90天内机构方针均价为18.81。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

公布于:上海市![[奇闻]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/9.jpg)

![[奇闻]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/17.jpg)

![[新闻]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/25.jpg)

![[热点]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/4.jpg)

![[新闻]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/2.jpg)

![[万象]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/16.jpg)

![[动态]先行指标看活力 | 亮点频现 多个经济领域保持向好态势](/images/news_pic/18.jpg)

![[推荐]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/8.jpg)

![[动态]对话顾捷:傅利叶不会仅仅局限于某一个特定场景](/images/news_pic/21.jpg)

![[聚合]花2万多在海底捞办婚礼!连锁餐企要抢酒楼的婚宴生意?](/images/news_pic/7.jpg)

![[奇闻]抖音到店摸着京东外卖过河](/images/news_pic/1.jpg)

![[推荐]国行版苹果AI即将落地,考验百度的时候到了](/images/news_pic/6.jpg)