瘍雯新闻网

文|极光月狐数据研究院

文|极光月狐数据研究院

2025年,京东与美团就外卖业务展开多轮“隔空互怼”,“外卖大战”“美团再发声明”相关话题冲上社媒平台热搜榜。伴随“口水战”变乱发酵和网友争议,两大平台在“即时零售”业务上的野心展露无遗。

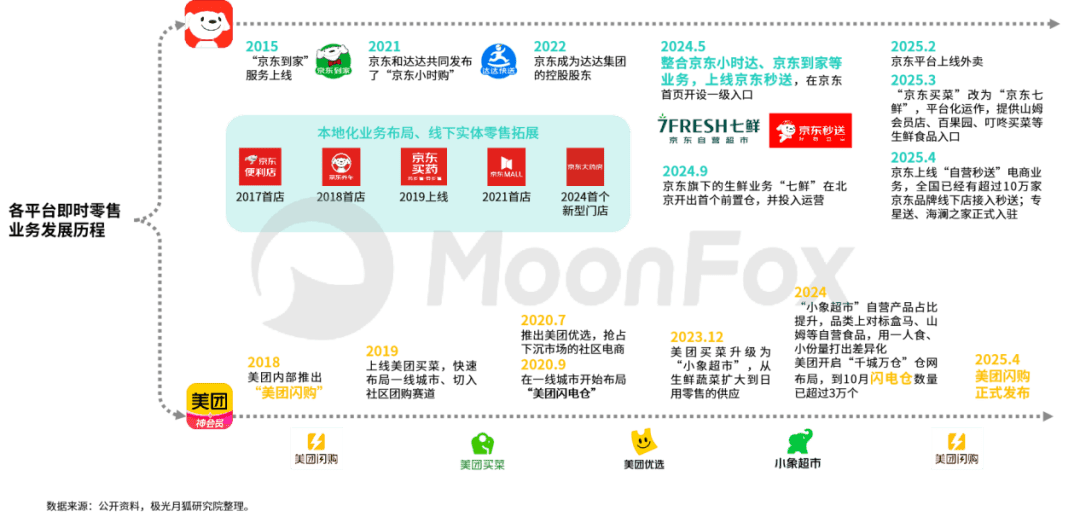

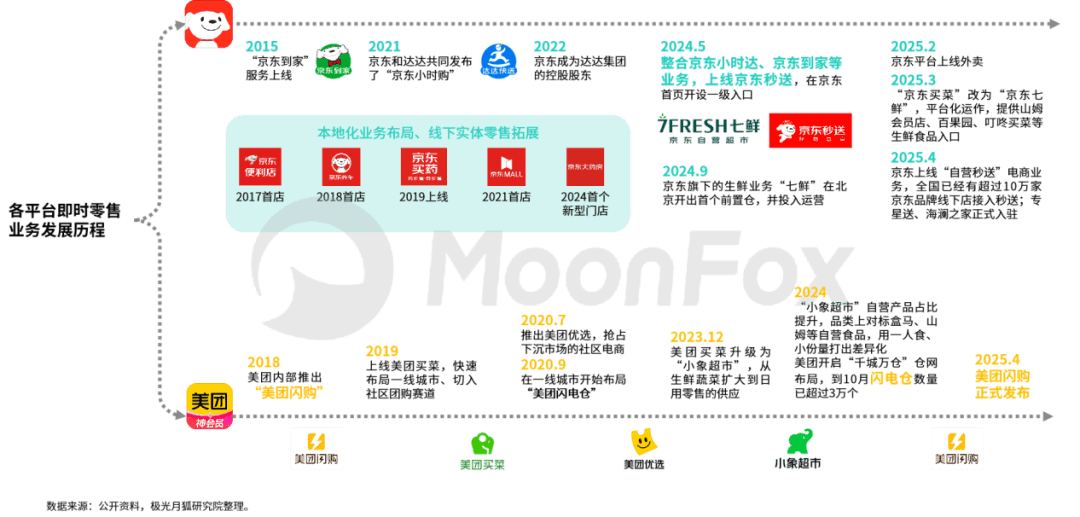

追溯发展历程不难发明,京东、美团在即时零售业务上的布局长达十年之久。早在2018年,美团外部推出了“闪购”品牌,主打零售商品的即时配送,但时隔7年、经历了社区团购的多轮厮杀,直到2025年“美团闪购”才作为自力品牌正式上线。京东则在2015-2023年之间,从供给链、数字化、物流配送等环节夯实能力,逐步打通京东康健、京东养车、商超方便店等多个板块的服务链路,2024在能力整合的基础上正式将“京东秒送”这张牌推向台前。

一、即时零售赛道前景向好,但连续生存难

首先我们需要厘清本地生活服务和即时零售的概念:本地生活服务经过线上渠道展现本地实体门店信息,并以线下服务(到店或抵家)完成交易闭环,这种服务主要突出“地区性”。即时零售则是本地生活服务中的重要构成部分,经过同城配送的方式将线下零售业态(商超、本地仓储、门店等)的产品送货上门,涵盖餐饮、生鲜蔬菜、数码3C、药品等多品类。小时达、半日达的社区团购、外卖等都在即时零售范畴之内,“强时效性”是即时零售区别于快递电商的关键。

展开剩余 83 %本地生活服务领域总有“新玩家”入局。从结果来看,新玩家更多留在“到店”业务上连续建设,高度依附即时配送的业务背后是快速汰换的玩家生态。

抖音2021年上线“心动外卖”,接踵与饿了么、大大、顺丰等服务商展开计谋互助,业务遇冷后,抖音生活服务将发展重心放到团购到店业务上。快手2023年部分本地生活商家尝试外卖业务,但未成范围、平台仍以到店团购为主。滴滴两次试水国表里卖业务均以失败告终,2025转向海外市场的外卖业务。社区团购品牌十荟团、橙心优选、逐日优鲜等在2023年前后被关停……

即时零售在国内、特别下沉市场仍有巨大的发展空间。

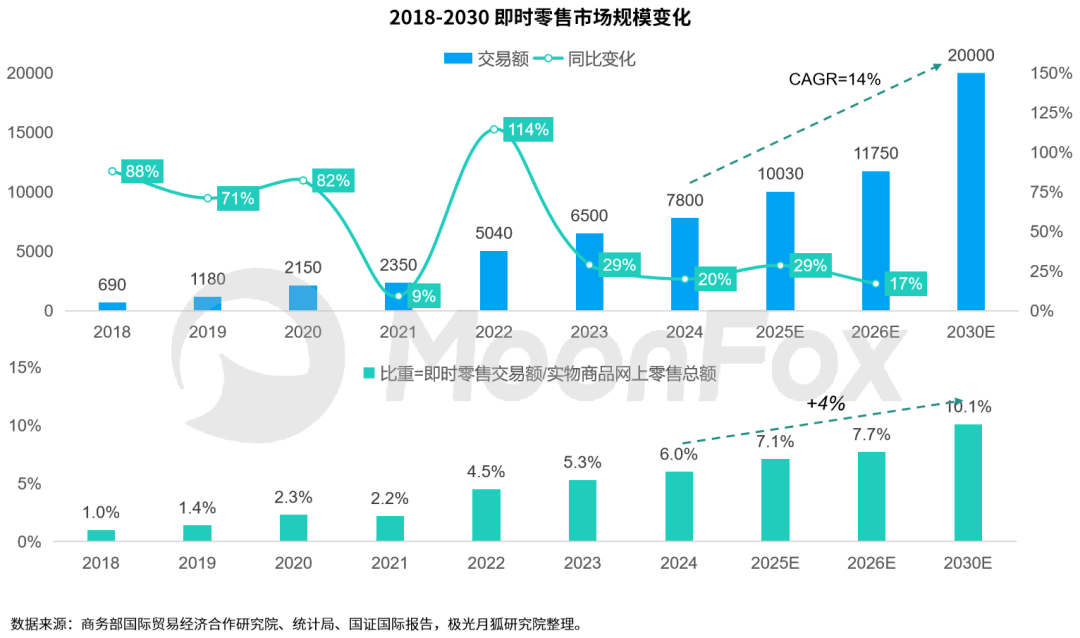

行业统计数据显示,2024年国内即时零售行业范围约7800亿元,仅占网上零售额6%,高线乡村和县域级的范围比例约为7:3,到2030年预计突破2万亿元。

二、平台堕入增长焦虑,亟需新建增长曲线

对付京东来说“本地生活服务”仍是一片有待深耕的沃土,蕴藏着高速增长的机会,而消费频率更高、转化链路更快的“即时零售”无疑是撬动业务增长的流量杠杆。

传统电商零售业务已走太高速增长的发展阶段,过去几年618和双11大促“哑火”的景象反映出消费市场对各种促销流动、营销弄法已“免疫”。淘系电商、京东、唯品会等平台经过拉长大促周期、增设“百亿补贴”的方式,寻求销售额总量的增长。同时,拼多多强势崛起、抖快红等新兴电商渠道竞争力提升,让京东的竞争敌手林立、在3C数码赛道上的江湖地位备受挑战。

美团2024年三季度财报电话集会上,创始人王兴提及行业发展时表示,即时零售市场份额未来在电商中的占比将超过10%,且现在美团闪购的发展超出预期。2024年财报中提到:“2024年,「美团闪电仓」完成了显著增长,特别在低线市场,它已成为各类零售商重要的新增长渠道。许多大型传统零售商积极采用「美团闪电仓」形式……随着即时配送业务的发展,我们始终努力于积极搭建一个可连续发展的生态系统。”

美团2022-2024财报显示,平台连续三年毛利的增速都在30%以上,毛利率从28%上涨到38%;核心本地业务收入连结20%以上的同比增速、新业务的收入增速逐年递增。美团闪购虽未正式上线,但依旧在近5年财报中被反复提及、是平台增长的新引擎。

3、京东公关出其不意,快速攻占美团腹地

4月上旬,京东集团CEO许冉在36氪采访中谈及外卖业务对付京东的意义——可以提升用户数量和购物频次,带来场景的延展。

4月15日,刘强东“7分钟”外部集会语音流出:个中提及国内的外卖行业扣点高达25%(甚至高于30%) ,素质是因为外卖平台把持,导致抽佣太多,因此倒逼大量中小商家降低餐品质量、影响消费体验;并提出对全职、兼职骑手以差异化的保险方式解决权益保障问题。

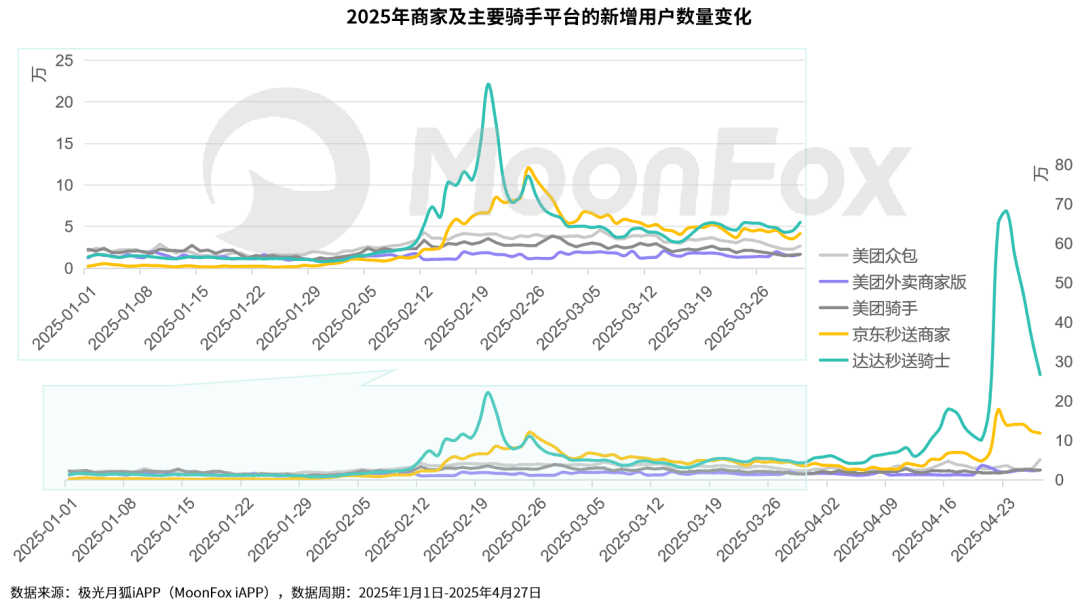

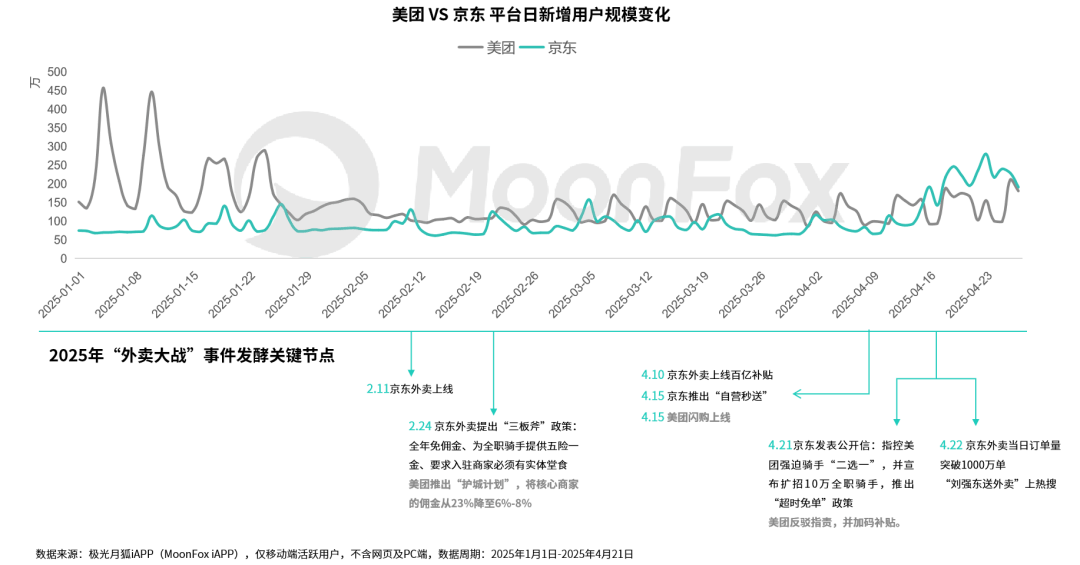

早在2022年,美团财报显示餐饮外卖业务单日订单量峰值已突破6000万单;尽管现在两平台单量仍有较大差距,但4月22日京东外卖订单量已突破1000万单、增速迅猛。

对比2025年以来商家平台、骑手平台的单日新增用户数量,京东秒送商家、达达秒送骑士版的运用流量快速攀升。极光月狐数据显示,京东秒送商家版的单日新增用户数在4月24日到达峰值。无论是平台办法还是市场反馈,不难看出,京东正在强势冲击美团依靠外卖建立起的“市场地基”。

对付用户来说,“点外卖”在不同运用之间的迁移成本较低。肯定性的点单需求下,优惠价格、配送时长险些成为影响用户决策的唯二因素。去年夏天,饿了么策划“猜答案免单”流动为平台引流,其背后也是极低的价格优惠和简洁明白的互着手段做支撑;而美团推出的“拼好饭”极度抬高客单价,经过薄利多销留住用户、但捐躯了部分就餐体验。此外,饿了么平台的超等会员与淘宝88VIP紧密捆绑,借助淘宝会员的高粘性来拉升饿了么用户下单的频率。

对付平台来说,快速的用户迁移和高频使用方式,使得“外卖”成为京东撬动即时零售业务最佳的流量杠杆。但在此之前,丰富的餐饮商家引入和大范围的骑手招募是平台发展确当务之急。2月11日,京东外卖上线后,平台借助一系列的公关手段快速成为行业话题中央,快速度过冷启动进入盈余增长阶段。

2月底,京东以引领者的姿态为带动外卖行业“革新”、为骑手谋福利,把握住了这场“口水战”的主动权。经过价值感传递、切实政策扶持,京东得到了很多网友认可和骑手的支持。

4月,京东与美团迎来第二轮交锋,京东发布公开信谴责美团的种种“败行”并发布新的扶持政策和优惠福利,再次将“京东外卖”推向全网话题中央。次日,“刘强东送外卖”向外界展现京东做好外卖业务的决心,并以轻松幽默的抽象得到了网友的认可,网友戏称其外卖抽象为“猪猪侠”,也在平台的快速响应下构成了新的营销热门。

第二轮“口水战”时代,尽管美团快速响应、逐条反驳,也有很多骑手在社媒平台对京东公开信的内容表示质疑。但整体来看,平台开释的各类盈余正在弥补发展前期种种问题带来的负面舆论,京东仍旧俘获了大部分商家与骑手的信托。

四、外卖大战翻开了即时零售行业竞争的尾声

四月,京东美团“外卖大战”甚嚣尘上之时,美团“闪购”和京东的“自营秒送”同期上线。

五一前夕,“淘宝闪购”在50乡村上线,并于5月2日在全国全量上线。淘宝联合饿了么发缩小量消费补贴(免单卡、宴客卡),拉升假期用户的使用频次。

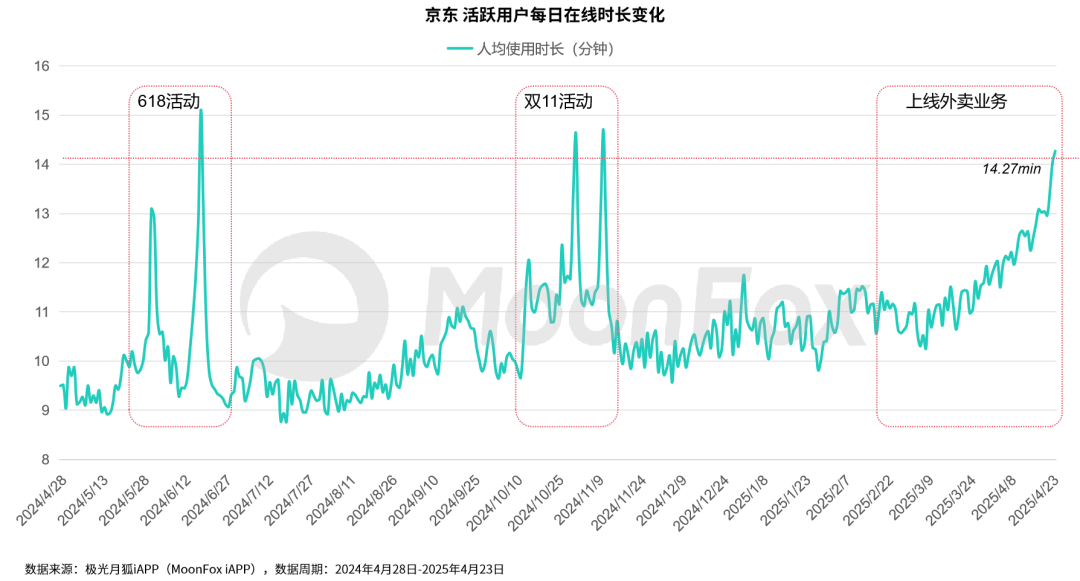

极光月狐数据显示,2025年4月以来,京东日新增用户范围赓续上涨,16日以来逐日新增用户范围反超美团。外卖上线后,京东活跃用户的人均在线时长也赓续攀升,截至4月23日,单日人均在线时长到达14.27分钟,较去年同期上涨54%。

尽管京东外卖被爆出存在“流程不畅”“系统bug”等问题,骑手执行流程上仍有诸多弊病有待改进。但基于佣金抽取、员工保障上的盈余,大量骑手转换平台,餐饮外卖商家和线下门店也在加快入驻“京东秒送”。对比发展形式、基础建设、扶持政策,两大平台在多个维度上增加投入,加快抢占市场份额。

美团的即时零售业务是原有外卖业务的能力延长,仓储依附第三方加盟和线下门店互助,骑手也以服务商互助形式为主。“轻资产”的投入形式使得美团施展平台运营的劣势,快速跑马圈地、向全国多乡村扩散影响力。

京东的即时零售业务则更为注重“自营”形式,早期电商建设的仓储施展重要作用,在各地仓储中央的基础长进行拓展,同时强化与线下门店特别品牌连锁店的互助,提升配送效率和保障货盘质量(与京东电商的正品、物流能力所构成的的用户认知一脉相承)。本地骑手的供给主要以达达秒送的签约骑手为主,近几年京东集团在达达的持股比例更强,也使得其在即时零售的配奉上具备更多话语权。

“外卖大战”带来的高热度和即时零售的快速发展,对传统电商形式下的淘宝带来了有形的压力。淘宝基于阿里庞大的生态体系(如天猫超市、高德地图、饿了么、盒马鲜生、支付宝等),在本地生活领域具备发展机会。但不同业务之间的协同、最后3-5公里的物流效率仍是平台发展即时零售业务需要破解的难题。

淘宝闪购现在更像是将饿了么原本的外卖服务与淘宝原本的小时达服务进行了组合,快速到场战局为平台引流促活。五一节日时代,#淘宝闪购崩了#等话题冲上热搜榜。

于美团而言,即时零售是新的增长机会;于京东而言,即时零售则是带动全部电商生态增长的杠杆;相较于两大平台的“明争暗斗”,淘宝闪购的快速上线更多是防守,未来发展仍需张望。现在来看,几大平台尚处于夯实基建、效率优化的阶段,即时零售仍是持久战。

发布于:北京市![[要闻]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/2.jpg)

![[城市]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/30.jpg)

![[要闻]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/21.jpg)

![[热点]玉禾田业绩交流会:“机器人 环卫”探索初见成效,稳步推进智能化替代](/images/news_pic/8.jpg)

![[生活]清华大学田轩:中国吸引外商投资具备独特优势,外贸企业需提高科技创新能力](/images/news_pic/27.jpg)

![[环球]浑善达克沙地:治沙富民两相宜](/images/news_pic/22.jpg)

![[社会]独库公路通车倒计时 准备好“一天游四季”了吗?](/images/news_pic/11.jpg)

![[奇闻]大国工程看新疆|绿电奔涌出天山 动能澎湃向“新”行](/images/news_pic/13.jpg)

![[万象]看朔州如何做好高标准农田建设“水文章”?](/images/news_pic/20.jpg)

![[热点]良田之上筑粮仓——四川省蓬安县大力推进高标准农田建设](/images/news_pic/1.jpg)

![[要闻]第四届中国-中东欧国家博览会将举行](/images/news_pic/24.jpg)

![[要闻]让庄稼都能吃上“营养餐”](/images/news_pic/9.jpg)