瘍雯新闻网

从2021年开始,A股每年4月、5月均有一波“夏炒电”行情。

今年也不例外,电力指数早早从3月份开始上行,累计上涨近7%,成为A股同期领涨板块之一。

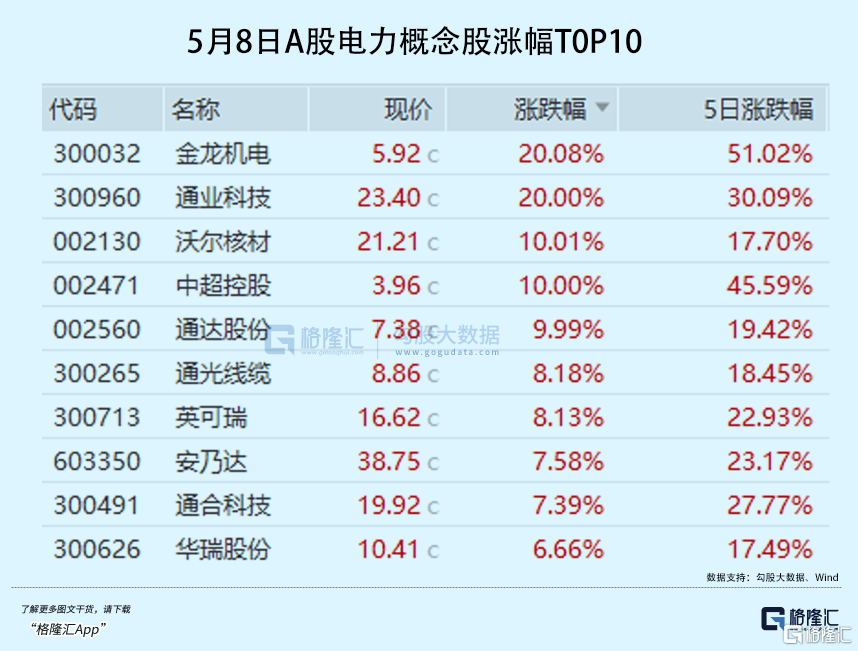

详细到个股来看,本日电力板块再团体大涨,部分个股刷多年新高。

其中,金龙机电、通业科技斩获20CM涨停,此前连续大涨接近翻倍的乐山电力、西昌电力等个股于克日回调后也从新开始反弹。

此外,长江电力、华能水电等市值巨无霸也呈现上行态势。

那末,如何对待电力板块接下来的市场表现?

01

电力与银行等一样,被资本市场视为偏防御性的盈余板块。

一旦市场风险偏好走强,股价往往承压,反之亦然。

展开剩余 86 %我们先以长江电力来进行复盘,本轮股价见顶时间发生在客岁7月尾,而此前近2年因大盘市场风险偏好一直偏低,逆势走出大牛行情。

到7月尾,长江电力PE已飙升至27.8倍,给出了发展股才有的估值程度,随后通过下跌消化估值。厥后又遇924行情,大盘风险偏好大幅回暖,一直荆棘持续到今年“两会”时代。时代,长江电力处于下跌趋势之中,估值一度回落至20倍。

“两会之后”,包括长江电力在内的电力龙头再度走强,多是风险偏好收敛(从大市成交、市场感情可观察)之下,市场切换至盈余风格所致,且接下来有可能会持续。

5月7日,央行、金融监管总局以及证监会发布的一揽子政策总体在预期以内。其中,重点的降准降息政策,已经预告了大半年了,在人民币汇率近期走强以及4月PMI再度走弱大背景下跌地了,也合乎情理。

节后官宣的一揽子政策与4月尾中央政治局会议定调相一致。彼时,定调宏观政策,重点是加紧实施越发积极有为的宏观政策,用好用足越发积极的财政政策和适度宽松的货币政策。这一次更夸大落地,并没有显着重大变化。

在扩内需方面,表示要扩展消费补助范围,也对照切合预期。在地产方面,亮相要持续巩固房地产市场波动态势,仍属于托而不举。

因此,可以预见的是,在7月下一次政治局会议之前,应该不会有大超预期的宏观、财政、房地产等重大政策,而降准降息这类预告过良久的政策已经落地,短期内也不会再度调解。

在政策落地后,A股接下来将直面5月、6月宏观经济数据压力。

从高频数据看,停止4月24日,中国自美国舶来品物到港量下跌61.6%,而中国出口到美国货品到港量,环比下跌66.4%。这与4月制作业PMI下行相一致。

虽然中美宣布将于克日进行漫谈,但可以预期的是,谈判过程会反复拉锯,持续时间可能会对照长。另外,关税税率也很难回到4月2日之前的程度。就像特朗普所言,从145%下调是公道的,但降到0,是不实际的。

而谈判时代,中美之间商业仍实质处于“脱钩”状态,对付经济影响会持续展现。加上上证指数目前位于3350点上方,已经完全补上了订价关税重大利空的缺口,地位并不低估,大幅上行空间应该是有限的。且伴随着5月中旬数据披露,高位震动或小幅下行可能会是大几率变乱。

整体风险偏好料会下降,市场会延续盈余风格。

而电力板块又属于大众事业,有显着盈余属性。且核心企业另有肯定发展性。

其中,华能水电、国投电力这些头部龙头,装机量另有较大增进空间。其中,国投电力在建3座水电站,装机量为393万千瓦,加上远期4座水电站计划,装机量合计新增超1100万千瓦。

总而言之,5月份市场偏激进防御的特点可能会愈发显着,业绩妥当增进的电力板块则有望成为市场风格切换的首要受益者之一。

02

电力发电赛道,又分为水电、火电、核电、风电、光伏等细分领域。

资本市场最为看好的还是水电,首要是谋划门槛高,商业模式相对更好。

详细来看,中国水利发电首要集中在水能资本丰富的长江、黄河、珠江、澜沧江、松花江下游,且水电站首要集中在西南地区。水电行业是国度命脉,具有特许谋划权,有准入门槛,构成了极高规模把持优势。

而且水力发电本钱偏低,因为水是可再生能源,临盆中不存在可变燃料本钱,也确保了长期可以得到波动的资本回报。

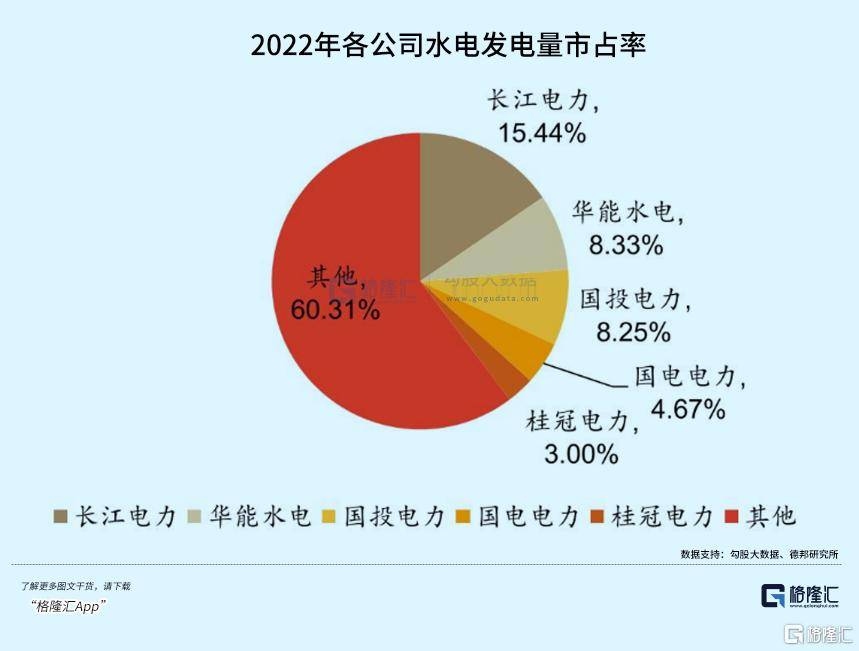

目前,水电赛道核心龙头并不多,包括长江电力、华能水电、国投电力、国电电力、桂冠电力等,连结较为波动的市场格局。

这比火电企业商业模式要好得多,因为后者本钱大头是煤炭,价格呈现显着周期性,业绩无法持续连结优越增进,且市场格局要分散得多。此外,水电比光伏下游组件、发电等企业也要好得多,后者谋划门槛低,竞争愈发激烈,周期属性强。

固然,水电企业也不是高枕无忧,电价上行趋势面对不小变数。

我们以华能水电为例来讲明问题。2025年一季度,华能水电营收为53.85亿元,同比增进21.8%,归母净利润为15亿元,同比增进41.56%。

其中,发电量212.9亿千瓦,同比增进31%,系TB电站全容量投产。电价为0.2752元,比2024年一季度同期下降了7%。这其实就是一个风险点。

华能水电在财报里开门见山,云南新能源装机量持续增进,省内以及外送需求有限,预计电力供需向平衡偏宽松变化。其次,天下一致电力市场加快建立,电力越来越市场化,稳电价、保收益会有更大压力与挑战。

那末,电价宽松周期才方才开始吗?

以史为鉴,电价是有周期的,曾在2015-2016年出现大幅下跌的情况。究其缘故原由,一方面,在2013—2015年时代,宏观经济增速因调解布局下台阶,用电需求不振。另一方面,在前之前核准了大批火电等项目,后陆续在这几年里大规模投产。

供需不匹配之下,包括火电、水电在内的电价均出现大跌。比如,华能水电上网电价从2014年的234.77元/千千瓦时,大跌至2016年的183.12元/千千瓦时,累计跌幅高达22%。

经由这轮电力过剩之后,火电、核电等项目核准量持续下滑。而宏观经济开启复苏增进,用电需求连结波动增进。

电力供需抵牾于2021岁尾以及2022年夏天到达最高。其中,2021年因外贸炽热,经济复苏微弱,用电量大增10%以上,而供应因前期装机量增速偏低、以及遭遇干旱等因素跟不上,出现了罕有的“电荒”。

其时,为了办理“电荒”问题,国度发改委核准了大批项目,要求在2022年、2023年煤电各开工8000万千瓦。这批产能会在2025-2026年陆续投放。据华泰证券预测,2025-2027年将煤电新增69GW、61GW、45GW装机量。而且,光伏、风电等新能源装机量仍在持续释放电力供应。

然而,用电需求端,料因关税冲击等连结偏低增进,电价可能在接下来几年面对下行压力。这从广东年度长协议价可看出一些端倪来——2025年长协电价在2024年(同比2023年下降15%)基础上再度下降15%摆布。

因此,A股水电企业在接下来很难连结过去几年那样的“量价齐升”状态,业绩增进逻辑要更弱一些了。

03

当前,A股水电龙头估值程度并不低估。

据Wind显示,长江电力、国投电力、华能水电最新PE离别为21.3倍、18.16倍、19.7倍,位于近来10年估值中位数附近或估值上线区间。

未来,这些电力龙头恐怕很难像2024年7月之前那样出现以年度为单位的大牛市行情(其时持续拔估值、业绩量价齐升预期),因为业绩增进逻辑发生了一些变化。

发布于:广东省![[城市]把西方心理学的技术拿过来,结合传统文化形成中国式心理学](/images/news_pic/21.jpg)

![[生活]北京欢迎李菊仙](/images/news_pic/22.jpg)

![[推荐]“相对论”的世界](/images/news_pic/3.jpg)

![[热点]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/16.jpg)

![[环球]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/17.jpg)

![[视野]北京“三预警齐发”仍爬野山,2名近六旬女子被困一整夜!](/images/news_pic/4.jpg)

![[新闻]这档总台节目播出后,两卷国宝帛书从美国回家了!](/images/news_pic/9.jpg)

![[万象]当文物学会上网:中国博物馆的顶流修炼手册](/images/news_pic/10.jpg)

![[视野]集聚要素促创新 贴心服务一对一 ——重庆渝北护航民企成长](/images/news_pic/18.jpg)

![[推荐]机构疯狂出逃!散户抱团逼空?](/images/news_pic/28.jpg)

![[城市]难割中国市场!英伟达H20芯片再“砍一刀”,或7月推出](/images/news_pic/27.jpg)

![[奇闻]空头又危险了?](/images/news_pic/23.jpg)