瘍雯新闻网

今年以来,国际金价开始不断放飞自我越涨越疯,期间于4月22日一度冲破3500美圆/盎司大关,尽管随后金价有所回落,但仍保持在较低价位,截至目前年内涨幅依旧凌驾25%。

涨价永久是资本市场最偏幸的主题之一。金价飞涨终究引爆了国内黄金股的共振行情。前有老铺黄金港股上市1年13倍的疯狂吸睛,后有A股大量黄金股不断获得资金流入,接连开启大涨潮,如赤峰黄金年内一度股价翻倍。

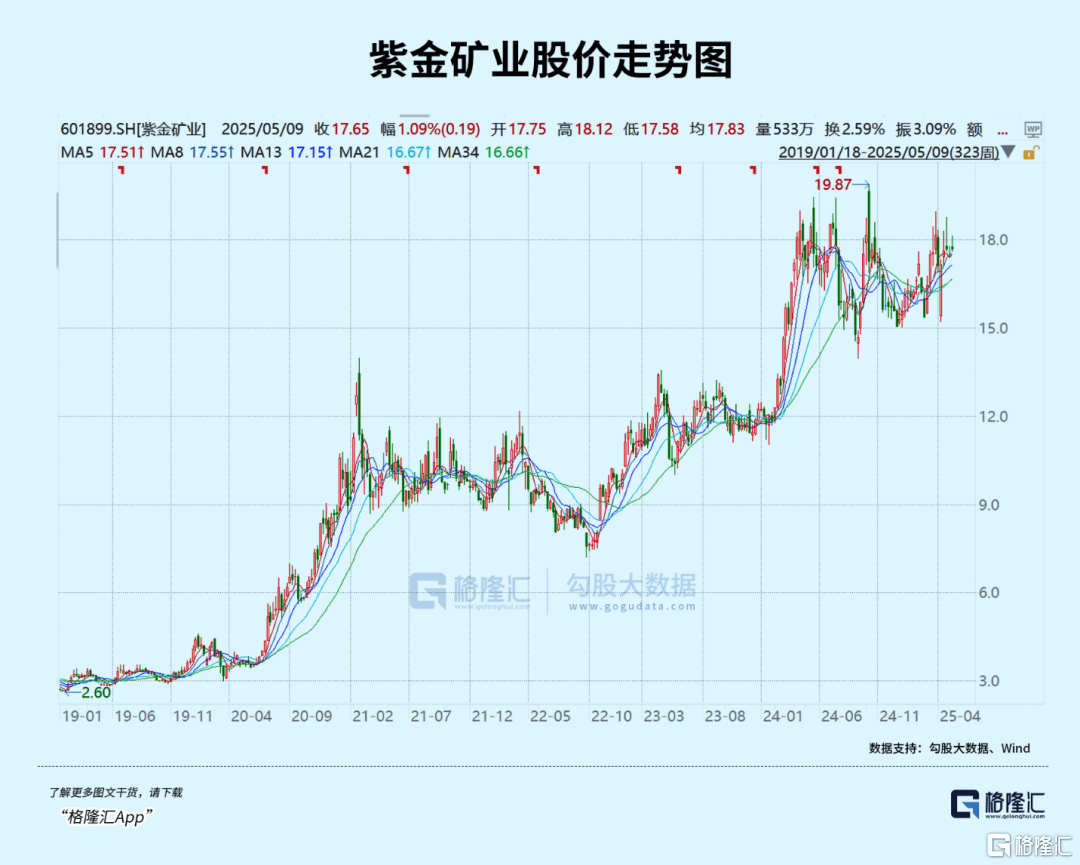

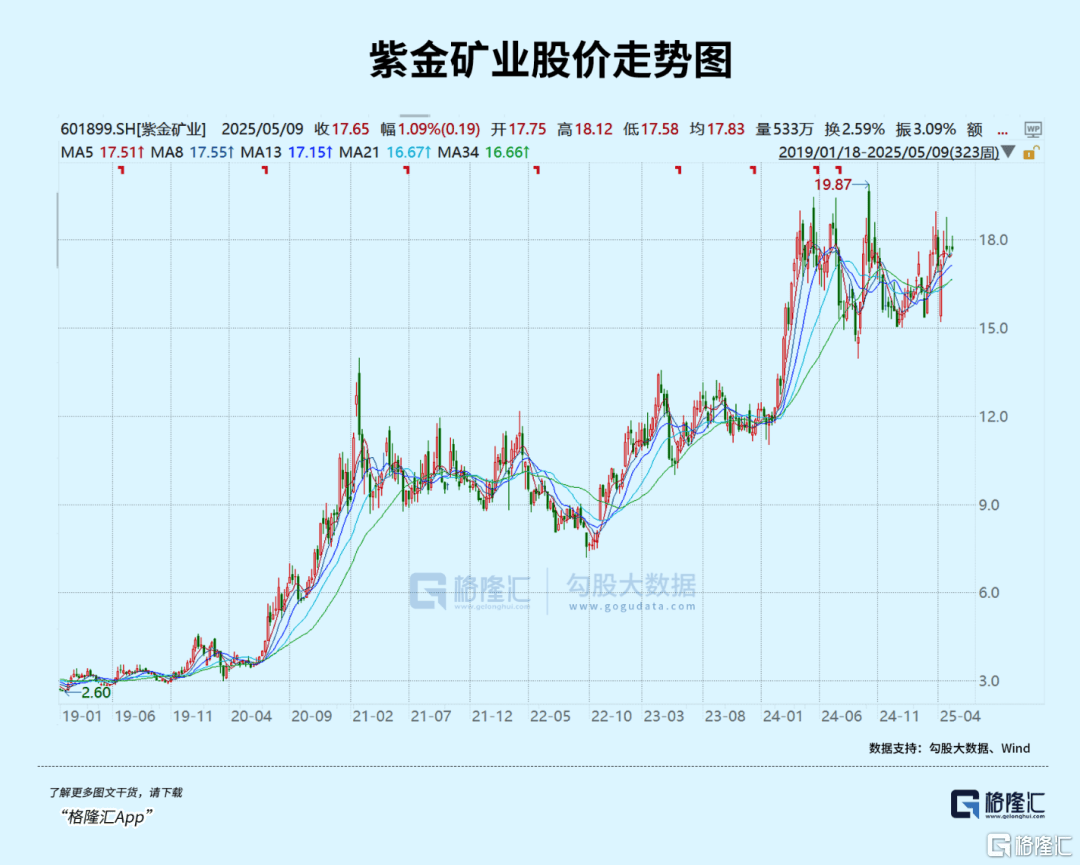

然而,作为黄金板块市值一哥的紫金矿业,股价显示却相对克制,截至5月9日,其A股年内累计上涨16.7%,显示远不如金价及其他多数黄金股的涨幅。不外,该股从2020年6月开始迎来一波长期显著大涨行情,从前复权算,截至2025年5月9日,期间自最低价(2.81元)至最低价(19.87元)的累计涨幅高达6倍。

当前,紫金矿业最新PE仅13倍,在金价和铜价依旧保持高位的背景下,后续的股价显示还值得等候吗?

01

紫金矿业已是世界级矿业巨子,营业覆盖面较广,包括铜、金、锌、碳酸锂等多种金属资源。

个中,铜产量在客岁冲破一百万吨,位居全球第四,近来五年产量复合增速为24%。该营业占营收比重为28%,毛利占比45%。停止客岁末,紫金矿业铜储量超5000万吨(为我国境内总储量的124%),资源量更是凌驾了11000万吨。

客岁矿产金产量为72.9吨,相称于我国总量的四分之一。该营业收入占比50%,毛利占比30%。目前,矿产金储量总计为1487吨,占我国储量的46%,资源量为3973吨,位居全球第六。

紫金矿业拥有如此庞大的金属资源,主要通过以下两种方式获得。一来,在矿业低迷周期中,公司通过并购方式取得了卡莫阿铜矿、巨龙铜矿、博尔铜矿、佩吉铜金矿等一批世界级矿山项目。

2020年以来,紫金矿业继承“买买买”,陆续拿下圭亚那金田、大陆黄金武里蒂卡金矿、苏里南罗斯贝尔金矿、蒙古哈马戈泰铜金矿、加纳Akyem金矿、秘鲁LaArena铜金矿等庞大金、铜项目。

二来,已有矿山就矿找矿。据最新数据表露,紫金矿业黄金、铜、锌(铅)资源量凌驾50%、47%、86%来源于自主勘查。

紫金矿业铜、金规模大,产量逐年提升,且开采成本在业内看确有合作力。2025年第一季度,公司金锭生产成本为311.6元/g,约合1300美圆/盎司左右,低于全球平均开采成本。

不外,这些年公司金锭整体开采成本有所上升,跟品味下降等因素有关,这与全球金企开采成本趋势保持一致。

近来几年,紫金矿业铜、金两大营业均出现“量价齐升”态势,业绩随之水长船高。

2024年,公司营收3036亿元,同比增进3%,归母净利润为321亿元,同比增进52%,而2020年两项数据分别为1715亿元、65亿元,四年复合增速达15.4%、49%。2025年一季度,营收再增5.6%,归母净利润更是大增62%。

公司利润增速明显高于收入,主要源于盈利本领的持续上升。停止2025Q1,公司毛利率为22.9%,净利率为15.8%,较2020年分别上升了11%、10.9%。

不外,紫金矿业矿产铜营业占比高于矿产金,以至于整体盈利水平显著低于赤峰黄金、招金矿业这类专注矿产金的企业——2024年两家毛利率分别为43.8%、39%。

这也是4月22日之前的一轮大涨行情中,紫金矿业涨幅失落队其他金企的主要原因之一。并且,铜价在美国“对等关税”冲击下,一度大幅回落,对冲失落了一部分金价大涨带来的益处。

往后看,紫金矿业仍有一定发展性。特别是本身可以操纵的产量方面,已有明确增进规划。

2025年,公司矿产铜、矿产金估计产量为115万吨、85吨,同比上升7.5%、16.4%。2028年远期目标,产量预估更是达到150万-160万吨、100-110万吨。

02

未来,铜价、金价会如何演化?

这决定着紫金矿业业绩增进空间与价值报答率。

第一,铜价或将保持中长期上行趋势,原有周期属性会有所削弱。

先看需求,我国用铜量占比全球60%左右,对铜价影响较大。从用铜行业分布来看,主要集中在电力、建筑、家电、机械、交通运输,占比分别为37%、22%、14%、12%、9%。

个中,我国电网投资规模大(2024年为6000亿元左右),成为铜的消费主力军。2020-2024年,电网投资同比增速为-6.2%、1.1%、2%、5.4%、15.3%。

这受到用电需求增进、能源结构转型、宏观经济逆周期调节等多重因素影响,投资增速越来越快,成为拉动铜需求增进的关键范畴。

不外,建筑受制于房地产不景气,这些年对铜的需求有所拖累,但未来冲击程度会陪同楼市触底企稳有所放缓。整体看,我国对全球铜需求增进仍旧有一定拉行动用。

不外,值得一提的是,2025年受制于特朗普关税政策,全球经济有可能会明显降速,火车头的美国乃至不排除会阑珊。看今年一季度数据,美国经济环比萎缩0.3%,这是自2022年第一季度以来初次出现负增进,并且显著低于2024Q3的3.1%和2024Q4的2.4%。

因此,2025年铜需求可能不会太乐观,对铜价不宜抱有过高等候。但拉长时间看,全球铜需求保持相对波动,呈现温柔增进之势。

铜的供给端,扰动因素较多,包括铜企资本开支、地缘政治、开采成本等等。

全球主流铜企资本开支自1998年逐渐上升,在2012年创下历史巅峰。随后陪同着铜价持续下跌,资本开支志愿亦大幅下跌至2016年。后来,陪同着铜价企稳走强,铜企资本开支有所回暖,2023年全年支出700亿美圆左右,续创几年新高。

铜企资本开支持续回暖(离2012-2013年差异较大),不代表着铜产量会很宽裕。一方面,现有矿山品位不断下降,会进一步抑制产量。据统计,全球铜储量等级从1998年的1.05持续下降至2023年的0.43,累计降幅高达60%。

另一方面,全球主要铜企开采成本总体呈现增进态势,主要原因包罗矿山品位下降致使采选难题,电力成本增加、人力成本增加等。据彭博统计,铜企业综合C1成本从2021Q1的1.38美圆/磅持续增进至2024Q3的2.2美圆/磅,累计增进近60%。

整体看,全球铜供给仍趋势向上,但增速大概率低于需求增速,铜价中长期看依然不消极。

第二,国际金价短期内虽有所调解,但中长期上行趋势仍未竣事。

今年4月22日以来,因受美联储自力性得以缓解、关税谈判有进展等利空因素影响,国际金价陷入高位动荡。

不外,驱动金价长期走好的因素并没发生变更。一来,美圆名誉危机加重与美圆债权愈发弗成持续;二来,全球新兴央行加快“去美圆化”,特别是我国央行增持黄金,示范效应很强。

由此可见,铜价、金价中长期还有不小空间,紫金矿业业绩持续增进的基础并不差。

03

紫金矿业是表里资机构绝对重仓股。停止今年3月31日,北向资金持有紫金矿业6.6%的股份,持股市值250亿元左右,位列第十大重仓股。公募基金2024年末持有紫金矿业超500亿元,位列第13大重仓股。

有表里资机构镇场,加之主营有金又有铜,且整体保持“量价齐升”趋势,紫金矿业中长期显示理应不会差,可以当成价值蓝筹来对待,其周期属性已明显削弱了。

不外,短期而言,紫金矿业股价显示很大程度上仍受金价走势左右。然而,金价短期想要冲破且站稳3500美圆,需更大驱动力才行,目前还看不到,且短期还有一些利空因素扰动。

一方面,美国与全球多国展开关税谈判。若关税较为顺遂地缓和,对金价晦气,反之对金价有支撑。另一方面,应密切注意美国减税政策进展。一旦实行,有益于美国经济增进,却晦气于金价。

在我看来,未来1-2个月,金价大概率保持宽幅震动,待利空因素消化后,才有较大概率蓄势冲破3500美圆。当时,或许才是择机紫金矿业更好的时点。

发布于:广东省![[环球]私营、非私营单位平均工资差距连续十五年扩大](/images/news_pic/30.jpg)

![[聚合]山东政商要情(5.12—5.18)](/images/news_pic/18.jpg)

![[生活]把西方心理学的技术拿过来,结合传统文化形成中国式心理学](/images/news_pic/19.jpg)

![[社会]北京欢迎李菊仙](/images/news_pic/8.jpg)

![[推荐]第七次全国自强模范暨助残先进事迹报告会在多地巡回宣讲](/images/news_pic/9.jpg)

![[聚合]儿童、老人、孕妈妈……特殊人群这样做好体重管理](/images/news_pic/12.jpg)

![[奇闻]国家文物局:2024年全国备案博物馆达7046家](/images/news_pic/11.jpg)

![[要闻]广西3条河流3个站出现超警洪水](/images/news_pic/20.jpg)

![[要闻]北方首场高温天气将进入鼎盛阶段 江南华南多地需警惕降雨叠加致灾](/images/news_pic/6.jpg)

![[新闻]外企在中国|“一起成长、一起发展” 外企高管谈与中国伙伴合作故事](/images/news_pic/4.jpg)

![[社会]走进来赏美景 留下来享机遇(我在中国·行耕记)](/images/news_pic/28.jpg)

![[聚合]天山超级“调节器”里的“青春密码”](/images/news_pic/16.jpg)

![[聚合]短视频丨阿瓦提棉花,你变了](/images/news_pic/5.jpg)

![[社会]返乡创业正当时](/images/news_pic/21.jpg)