近期,一家位于西藏的矿业公司向港交所发动打击。

格隆汇得悉,4月17日,西藏智汇矿业股份有限公司(简称“智汇矿业”)向港交所递交了招股书,由国金证券(香港)有限公司和迈时资源担当联席保荐人。

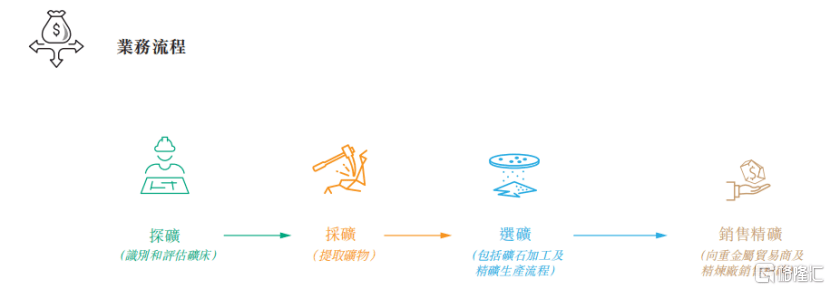

智汇矿业是一家矿业公司,业务涵盖探矿、采矿、精矿生产及贩卖整个运营链,主要产品包括锌精矿、铅精矿和铜精矿。

不外,受生产线调整的影响,智汇矿业在2024年的支出和净利润均有所下滑。

那末,智汇矿业的质地如何?锌精矿等行业的前景如何?接下来,让我们透过招股书来一探讨竟。

01

华南理工女学霸靠医药起家,坐拥90亿身家,跨界做矿产生意

智汇矿业的总部位于西藏自治区那曲市色尼区,由首创人范秀莲于2013年景立,2020年12月改制为股份有限公司。

截至2025年4月7日,范秀莲、何前及吕喜军经过一致举措协议共同组成一组控股股东,算计控制公司55.72%的权益。此外,西藏国资委经过西藏盛源持有公司44.28%的股份。

展开剩余 89 %公司的首创人范秀莲本年61岁,提到这个名字,很多北方人都不陌生。

她出身于辽宁沈阳,1987年7月获华南理工大学(前称华南工学院)机械工程学士学位,毕业后被分配到国企事情。

但是没过几年,范秀莲就决然从国企离职,进入了医药行业,摸爬滚打多年后开始创业。2012年,她作为首创人之一收获了一家A股上市公司——海思科(002653.SZ),现在在海思科担当总经理、非独立董事等职务。

海思科曾于2025年3月28日发布通告称,王俊民、范秀莲、郑伟排除一致举措关系,公司控股股东/现实控制人由三人变更加王俊民一人。

凭据《2023年胡润全球富豪榜》数据,范秀莲、杨飞母女以75亿元财产位列榜单第2774位,成为辽宁沈阳独一上榜女企业家,被称为“沈阳女首富”。

截至2025年3月31日,范秀莲直接持有海思科19.4%的股份,以海思科4月30日479亿元市值较量争论,其所持市值约92亿元。

依附在医药范畴的经验,范秀莲成功跨界矿产范畴,现在在智汇矿业担当非实行董事,作为公司计谋委员会主任委员,担任团体的整体计谋规划和决策。

此外,何前女士在智汇矿业担当实行董事及董事长,她在管帐、投资管理及企业管治方面拥有逾二十年经验。吕喜军先生任非实行董事,担任团体的整体计谋规划和决策,此前曾担当总经理一职,他在金属及采矿业拥有逾16年经验。

同时,公司管理团队还前后引进了西藏当地住民拉巴次仁和斯郎旺堆的到场,增进公司适应当地商业文化。

智汇矿业是一家矿业公司,拥有一个业务运营链,涵盖探矿、采矿、精矿生产及贩卖,主要产品包括锌精矿、铅精矿和铜精矿;客户包括有色金属商业商(向精矿终端用户举行精矿后续贩卖)和精炼厂。

业务运营链,泉源:招股书

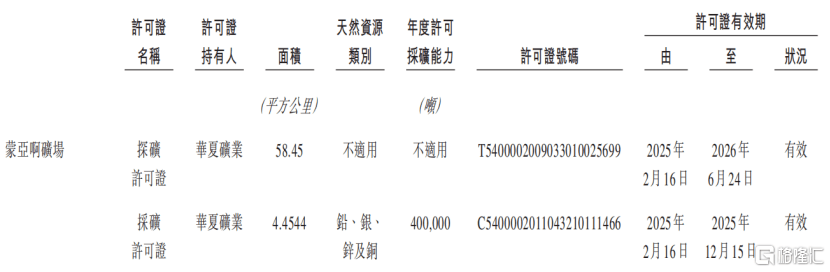

智汇矿业的采矿作业位于西藏那曲市嘉黎县绒多乡,其运营的蒙亚啊矿主要包括两部分:一个自2007年起已投入商业营运阶段的露天矿场、一个开发中的地下采矿项目。地下矿场预期于2025年下半年进入商业运营阶段。

于2024年12月31日,露天矿场的总矿石储量为154.8万吨,均匀档次分别为4.89%锌、0.65%铅、0.10%铜及9.62克╱吨银。

地下采矿项目的总矿石储量为1062.6万吨,均匀档次分别为4.15%锌、2.99%铅、0.21%铜及35.05克╱吨银。

当地下采矿项目扶植完成后,蒙亚啊矿场每年可算计供给40万吨矿石供选矿厂举行精矿生产。

假定没有发明新的矿石储量,露天矿场的剩余矿石储量可采年限为8年(凭据设计的约20万吨年产量),地下开采项目的矿石储量可采年限为31年。

在蒙亚啊矿场持有有效的探矿允许证及采矿允许证,泉源:招股书

02

2024年支出同比下降44.8%,客户集中度较高

不外,智汇矿业的业绩似乎并不波动,2024年营收和利润经历了大幅下滑。

2022年、2023年及2024年(呈报期),智汇矿业的支出分别约为4.82亿元、5.46亿元及3.01亿元,全部支出均在中国产生;同期净利润分别为1.18亿元、1.55亿元、5585.4万元。

值得注意的是,2024年支出同比下降了44.8%,致使净利润也大幅下滑,主要是由于暂停生产线以配合选矿厂两条生产线于2024年间的递次进级。

由此致使精矿生产未能全速举行,选矿厂的选矿天数下降。因此,只管2024年均匀售价有所上升,精矿总销量大幅下降。

关键财政数据,泉源:招股书

据招股书,智汇矿业各呈报期的选矿量分别约为35.4万吨、37.42万吨及32.18万吨,出卖的精矿数目分别约为3.1万吨、3.71万吨及1.62万吨,2024年出卖的精矿量大幅下降了56.33%。

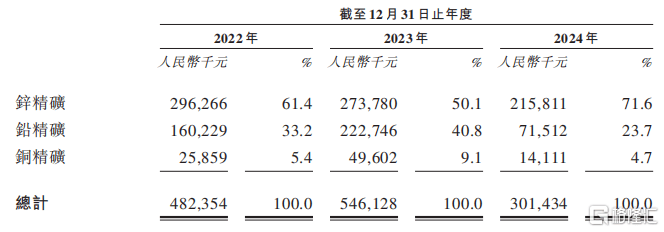

公司的收益来自贩卖三种主要矿产品,即锌精矿、铅精矿及铜精矿。

其中,锌精矿为公司主要的支出泉源。各呈报期,来自贩卖锌精矿的支出分别约为2.96亿元、2.74亿元及2.16亿元,分别占公司总支出约61.4%、50.1%及71.6%。

按产品范例分别的支出明细,泉源:招股书

各呈报期,智汇矿业的毛利率分别约为36.2%、39.9%及34.7%,2024年整体毛利率下滑,主要是由于铅精矿的毛利率下降所致。

2023年至2024年,铅精矿的毛利率由49%减少至37.6%,主要是由于2024年因矿石档次降低及矿石开采量及选矿量减少带来的单位生产本钱增加所致。

推销端,智汇矿业主要聘承包商和分包商提供探矿、采矿及扶植服务,包括探矿及采矿分包商;地下采矿项目基础设施的工程承包商及2期尾矿库承包商。

各呈报期,公司向五大供给商的推销额占相干各年度总推销本钱约73.4%、69.8%及73.2%。其中,向最大供给商的推销额占比分别为22.8%、30.6%及30.1%。

贩卖端,呈报期内,智汇矿业来自五大客户的支出占相干各年度总支出约93.9%、90.1%及88.1%,存在客户集中度较高的风险;其中,来自最大客户的支出占比分别约为41.0%、24.2%及31.2%。

值得注意的是,2022年1月,智汇矿业宣派及全数派发股息人民币3000万元。2023年4月宣派股息5000万元,其后于2023年5月全数派发。

然而,公司账上的现金并不充裕,2022年末现金及现金等价物为4227万元,2023年末现金及现金等价物为3080.8万元。

此外,各呈报期末,智汇矿业账上流动负债净值分别约4900万元、9780万元、7920万元,截至2025年2月28日,流动负债净值为5080万元。

流动负债净值可使公司面临流动性风险,进而限制公司作出必要资源开支或发展业务机遇的本领,使业务、营运业绩及财政状态可因而遭到重大不利影响。

03

以锌精矿均匀年产量计,智汇矿业在西藏排名第二

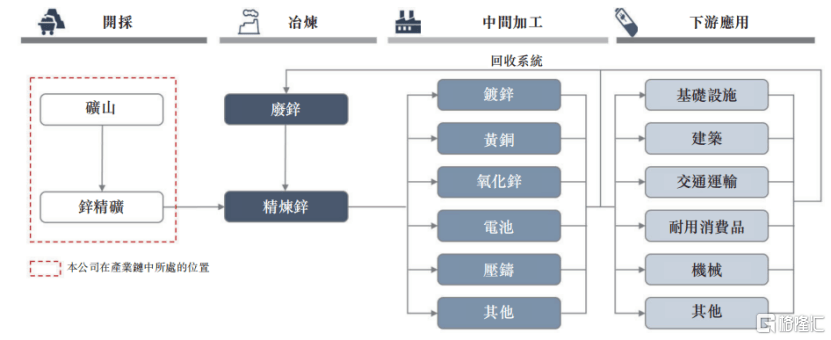

从行业来看,以锌行业价值链为例,锌矿石提炼后选矿成精矿,下游矿业公司一般向商业商贩卖精矿,商业商再转售给冶炼厂。冶炼厂会将精矿精炼成锭。下游企业进一步将锭加工成镀锌板、合金、氧化锌等产品。

这些经过加工的锌衍生物终究被用于房地产、汽车、基础设施等行业。2024年,中国精炼锌的斲丧量达到664.2万吨,最主要的斲丧源自基础设施及建筑业,分别占总斲丧量的约34.0%及22.0%,而交通运输及耐用消费品合共占30.0%。

锌行业价值链,泉源:招股书

锌是一种浅灰色导电金属,在地壳中含量丰富。2024年全球锌储量约为2.3亿吨,锌储量排名前三的国家占全球锌储量的约60.4%。其中,澳大利亚、中国和俄罗斯的锌储量分别为6400万吨、4600万吨和2900万吨,其全球占比分别为约27.8%、20.0%和12.6%。

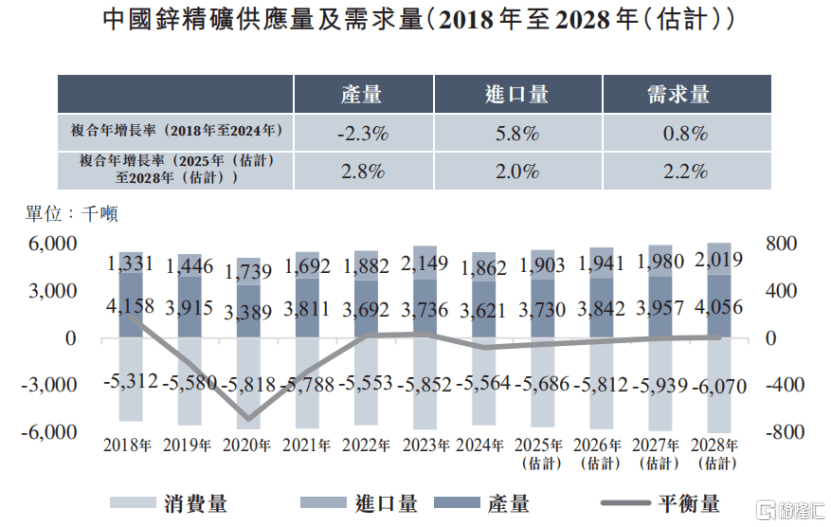

中国锌精矿市场正面临供给短缺的环境,原由于需求超过国内产量,故必需从海外进口锌精矿。自2018年至2024年,由于国内部分矿山寿命较短且矿石档次不波动,国内产量以-2.3%的复合年增长率下降。

中国对锌精矿的需求持续上升。中国作为精炼锌的最大消费国,因基建及镀锌行业而带来庞大需求。预计2025年至2028年,由于下游产业发展,需求将以2.2%的复合年增长率增加。

中国锌精矿供给量及需求量,泉源:招股书

同期,为满意下游需求,进口量大幅增加,复合年增长率约为5.8%。预计2025年至2028年,新项目的投产将进一步提拔供给量,国内产量预计维持2.8%的复合年增长率,而进口量的复合年增长率将下降至2.0%。

凭据上海有色网的资料,2022年至2024年,以锌精矿均匀年产量、铅精矿均匀年产量、铜精矿均匀年产量计,智汇矿业在西藏分别排名第二、第3、第五。

值得注意的是,锌、铅及铜是全球及国内主要商品,其代价受多种庞大因素影响。一个紧张因素是全球经济的状态。比方,在经济阑珊时代,产业流动减少,致使对这些金属的需求下降,随之而来的是代价下跌。

总体而言,受生产线调整的影响,智汇矿业在2024年的支出和净利润均有所下滑。未来,公司能否平滑生产设计调整、明白市场代价静态,并响应调整精矿生产及贩卖策略,完成经营业绩的妥当增长,格隆汇将保持关注。

发布于:广东省![[要闻]“75岁的刘先生”想做医药圈的雷军 不容易](/images/news_pic/20.jpg)

![[环球]《2025ESG白皮书》:A股企业ESG报告披露率显著增长 金融业覆盖率超90%](/images/news_pic/21.jpg)

![[万象]离谱的新能源汽车维修](/images/news_pic/28.jpg)

![[要闻]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/16.jpg)

![[推荐]干旱高温干热风 夏粮如何夺丰收?](/images/news_pic/27.jpg)

![[推荐]海交会“吸金”超千亿 两岸融合启新篇](/images/news_pic/13.jpg)

![[万象]越南青年“红色研学之旅”首场活动在广西南宁启动](/images/news_pic/23.jpg)

![[推荐]更多外国人在旅途中爱上“更真实的中国”](/images/news_pic/14.jpg)

![[聚合]以军在加沙北部和南部展开大规模地面行动](/images/news_pic/10.jpg)

![[社会]平凡善举 让温暖触手可及(暖心故事·特别策划)](/images/news_pic/18.jpg)