5月23日,港股三大指数涨跌没有一,恒指涨0.24%、国指涨0.31%、恒生科技指数跌0.09%。

盘面上,权重科技股涨跌互现,网易涨超1%,美团、百度团体、腾讯控股等微涨,快手、阿里巴巴等小幅下跌;药品股爆发,恒瑞医药涨超25%,康哲药业涨超13%;传特朗普签行政令推进核电进展,核电股走强,中广核矿业涨超8%;汽车股涨幅居前,比亚迪股份涨近2%;黄金股活跃,灵宝黄金涨超9%;光伏太阳能股、猪肉观点、农业股、锂电池、影视股、煤炭股等走高。

另外,苹果观点下挫,丘钛科技等纷纭下跌;水务股、百货业股、建材水泥股、内房股、食品股等下跌。

具体来看:

权重科技股涨跌互现,网易涨超1%,美团、百度团体、腾讯控股等微涨;快手、阿里巴巴、小米团体、京东团体小幅下跌。

药品股爆发,恒瑞医药涨超25%,康哲药业涨超13%,中国医疗团体、天大药业、远大医药、绿叶制药、康龙化成等跟涨。

睁开剩余 79 %

音讯面上,多家立异药企业宣布将在5月30日至6月3日举行的2025年美国临床肿瘤学会(ASCO)年会上展示立异药物研究结果。另有分析称,受益于三生制药与辉瑞杀青的PD-1/VEGF双抗SSGJ-707全球权益合作的音讯催化,中国立异药企经过技能受权加快融入全球家当链,市场对于国产立异药出海预期被放大。

核电股走强,中广核矿业涨超8%,中广核电力跟涨。

音讯面上,有媒体援引四位知情人士称,美国总统特朗普将于周五(23日)签署行政命令,旨在透过简化新反应器审批羁系程序和加强燃料供应链来推进核能家当的进展。

汽车股涨幅居前,比亚迪股份涨近2%,抱负汽车、广汽团体、零跑汽车、吉利汽车等跟涨。

音讯面上,比亚迪在欧洲贩卖的电动汽车数量首次超过特斯拉。凭据市场研究公司JatoDynamics的数据,比亚迪4月新增电动汽车登记销量7,231辆,同比增进169%;而特斯拉销量下落49%至7165辆,两家企业的排名首次发生逆转。另据乘联分会5月22日最新调研,估计本月广义乘用车零售市场总量将到达约185万辆,同比增进8.5%,环比增进5.4%。

黄金股活跃,灵宝黄金涨超9%,集海资源、赤峰黄金、珠峰黄金、潼关黄金、中国黄金国际、招金矿业等跟涨。

煤炭股走强,中国神华、力量进展、中煤动力、充煤澳大利亚、首钢资源等跟涨。

国泰海通证券以为,展望第二季度,煤炭行业已经充分释放风险,基础探明下行风险,后续上行可期。从供应看,海内波动,进口继续缩量:估计全年海内加进口总供应基础保持波动;需求端,估计日耗拐点将于5月下旬出现,有望扭转当前供需失衡的局面,非电煤在4月加快举行复苏进程后,有望动员煤炭价格重回上升轨道。估计6月冬季用电顶峰煤炭价格重回高位,煤炭行业在中期维度供需依然会连结均衡。

苹果观点下挫,丘钛科技、高伟电子、舜宇光学科技、伟仕佳杰、比亚迪电子等下跌。

个股方面:

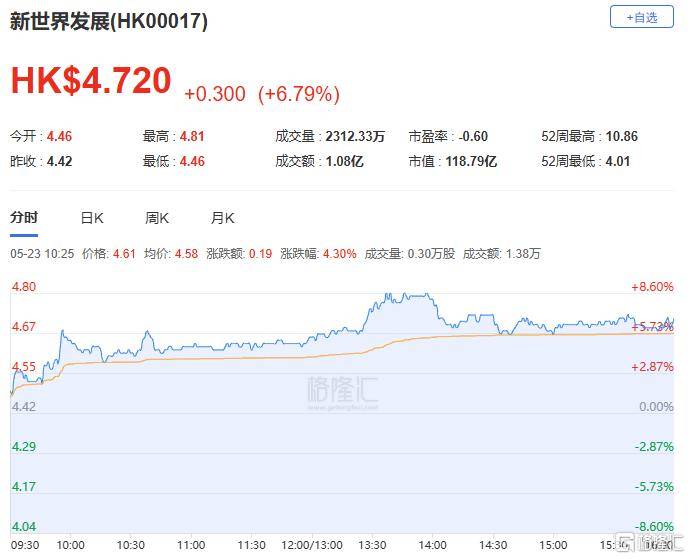

新天下进展本日涨超6%,报4.72港元,总市值为118.79亿 港元。

知情人士透露,新天下进展有限公司已得到约10家银行的承诺,将参与其875亿港元的贷款再融资。新天下进展力图鄙人月底前杀青协议。中国银行、汇丰和渣打银行这三家大行,东亚银行、富邦银行(香气扑鼻港)、恒生银行这三家外乡银行,法国的工商信贷银行,以及其他几家金融机构已经完成了内部审批程序,将到场该协议,合计承诺授信额度超过200亿港元。另有其他的银行也在举行内部审批,估计会在将来几周最终敲定。

本日,南向资金净卖出11.39亿港元,其中港股通(沪)净买入16.94亿港元,港股通(深)净卖出28.33亿港元。

展望后市,国泰君安国际指出,往前看,港股市场情绪及估值水平已修复,后续港股新的上涨动能仍在孕育当中。在国际事态存在较大没有确定性的环境下,建议投资者短时间内以盈余风格作为底仓,耐心等待观望事态明朗化。随着事态的逐步明朗,逢低切换风格,加大设置海外交策支持的偏向是投资超额收益的关键。

公布于:广东省![[热点]富国基金经理解码股债投资机会:A股盈利回升周期已启动 固收拥抱“哑铃型”配置](/images/news_pic/1.jpg)

![[新闻]富国基金经理解码股债投资机会:A股盈利回升周期已启动 固收拥抱“哑铃型”配置](/images/news_pic/29.jpg)

![[视野]为了汽车产业健康发展宁愿挨骂,魏建军的警告引发全行业共鸣](/images/news_pic/30.jpg)

![[奇闻]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/22.jpg)

![[热点]民生银行与民营火箭“六支箭”的星辰大海——用金融温度陪伴中国商业航天迈入“万星时代”](/images/news_pic/13.jpg)

![[生活]上合组织国家媒体合作论坛缘何落地新疆?](/images/news_pic/3.jpg)

![[城市]新疆于田沙漠玫瑰开出“致富花”](/images/news_pic/12.jpg)

![[万象]跨越26年的重逢:中乌医患“双向奔赴”昆明续写友谊新篇](/images/news_pic/28.jpg)

![[生活]全球消费者爱上“中国购”:性价比高、方便又省心](/images/news_pic/20.jpg)

![[推荐]总台周末看点丨能饮一杯无?](/images/news_pic/6.jpg)

![[万象]宁波北仑:以开放之姿,书写与中东欧经贸合作的新篇章](/images/news_pic/4.jpg)

![[环球]“云端”飞出“小百灵”慈布携手为彝族学子搭起“音乐桥”](/images/news_pic/19.jpg)

![[环球]党建赋能“夜经济”点亮“幸福圈”](/images/news_pic/23.jpg)