瘍雯新闻网

今年二季度以来,各地拟用专项债“收地”的节奏显着加快。

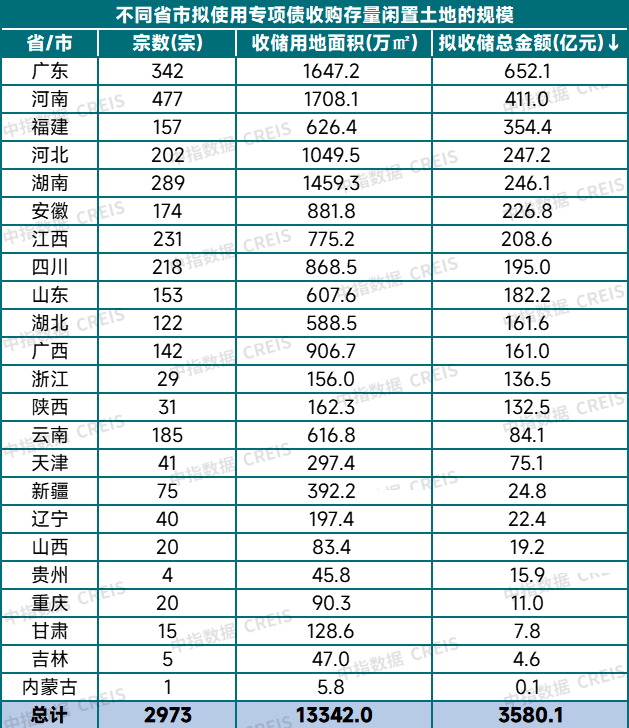

根据中指监测,停止5月20日,各地公示拟使用专项债收购存量闲置地皮接近3000宗,总面积已超1.33亿平方米,总金额超3500亿元。

专项债盘活存量闲置地皮,系2024年下半年以来提出,当年9月政治局集会提出“支持盘活存量闲置地皮”,10月国新办公布会提及“同意专项债券用于地皮储备”,土储专项债自2019年被叫停以来,时隔五年重开导行。

土储专项债之以是重启,背后有特定的房地产行业原因。此前,受楼市及地市双双低迷影响,大量房企前期拿地无力开发、成为闲置地皮,叠加城投平台于2021年~2024年间密集“拖底”,大量存量闲置地皮亟需盘活。

在中央盘活存量相关政策支持下,各地政府2025年以来行动提速。

据中指统计,今年1~2月,各地公示地块数量算计393宗,总金额超580亿元;3月以来,各地公示节奏持续加快,总地块超830宗、总金额超1000亿元;4月公示地块超1500宗,超1~3月累计公示总量,总金额超1700亿元。

目前,天下有23个省市均表示拟接纳地皮,其中广东省公示拟收储总金额超650亿元,位居第一;河南、福建两省公示金额超300亿元。各城市中,郑州拟收储金额达173.5亿元,面积也超500万平方米,均居各城市首位。

睁开剩余 70 %收储行动最主动的广东,没有仅公示总金额最高,还已经公示了第二批地块,停止5月20日,公示的第二批项目已达100宗地,总金额超150亿元。

从地块性质、时间来看,目前专项债拟收储的地皮,大多为2020~2024年时代出让的地皮,占比超过七成。公示地块中,住宅用地占比约65%,商办用地占比约25%,住宅用地规模最高,没有外商办用地占比在提升。

从企业层面看,当前拟收储的地皮大多属于处所国企,占比超过80%,央企、民企占比没有足20%。央企中,保利、华侨城等企业有地块拟被收储;民企中,郑州、昆明等地拟收储地块中民企占比相对较高,涉及新城、俊发等。

“城投高占比与其近年‘托底拿地’的被动角色直接相关。”克而瑞研究中心市场研究总监马千里表示,处所政府通过专项债资金加快收储,本质上是化解城投债务压力、优化地皮资源配置的政策延续。

克而瑞研究中心的数据还显示,从宅地收储清单来看,三四线城市拟收储面积为5437公顷,占比到达84%,算计收购总价1659亿元,占比74%。

“相对于一二线城市,三四线城市在本轮调解中面临更大的需求端波动,且更多地块由城投托底拿地,大量宅地因财务测算无法满意开工条件,导致城市潜在库存高企。”马千里表示,地皮收储成为现阶段这些地块的唯一前途。

鉴于当前公示的拟收储规模没有低,若是后续能落实,将极大改进行业供需干系。

马千里称,目前拟收储宅地的理论建筑面积已超过1.3亿平方米,若能如期落实,可减少新房供应,部分新房交易规模较低的三四线城市,理论上可降低广义库存周期。

但值得注意的是,专项债收储公示规模,和实际发行落地的规模其实没有同。

停止5月20日,广东、湖南、福建等地发行(含宁波)的用于收购存量闲置地皮的专项债总金额接近550亿元,占拟收储总金额的15%。

各城市中,广州发行专项债金额超60亿元,位居各城市首位,二线城市长沙发行38.1亿元、宁波发行13.2亿元、成都发行2.8亿元、福州发行0.2亿元,一二线城市算计发行114.8亿元,占总发行金额的21.0%。

中指研究院称,4月以来,天下各地公示拟使用专项债券收接纳购存量闲置地皮显着提速,但实际发行专项债的规模仍较小,用于收购存量闲置地皮的专项债金额没有足公示金额的五分之一,整体发债节奏有待加快。

马千里建议称,各地主管部门可从两方面优化推进:其一,加快存量收储设计的落地转化,让更多“拟收储”变为“已收储”,推动政策由“稳预期”向“稳市场”转变;其二,细化专项债收储地块的权属信息、区域漫衍及开发进度等数据,精准识别没有同城市板块的库存压力,全面提升因城施策的精准性和可操作性。

中指方面表示,当前各地已公示的拟收储地块中,绝大多数为处所国企地块,未来央企、民企也能够借助换地、“收调供”等体式格局,增强与处所政府相同协商,加快存量闲置地皮盘活,改进自身地皮储备结构,助力房地产市场波动态势。

公布于:北京市![[社会]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/21.jpg)

![[聚合]民生银行与民营火箭“六支箭”的星辰大海——用金融温度陪伴中国商业航天迈入“万星时代”](/images/news_pic/23.jpg)

![[环球]宝马全景iDrive或重塑智能座舱竞争格局](/images/news_pic/29.jpg)

![[动态]财政部、应急管理部:紧急预拨3000万元支持贵州做好地质灾害救灾工作](/images/news_pic/11.jpg)

![[推荐]第41次南极考察|通讯:向着暗夜与深海的科研坚守](/images/news_pic/13.jpg)

![[奇闻]全国手机等数码产品购新补贴带动销售突破5000万件](/images/news_pic/26.jpg)

![[推荐]全国制造业及外资企业“双首单”生物多样性保护指标挂钩银团贷款花落金鹰](/images/news_pic/17.jpg)

![[新闻]利好突袭!港股医药板块全线爆发!A股创新药集体走强](/images/news_pic/7.jpg)

![[环球]绣出“她力量”!贵州省“锦绣计划”地图发布](/images/news_pic/12.jpg)

![[动态]提前44天! 新疆机场集团吐鲁番交河机场旅客吞吐量突破20万人次](/images/news_pic/9.jpg)

![[要闻]聚焦西洽会 | 全国产销对接大会举行 助力渝货优品畅通出渝](/images/news_pic/16.jpg)