瘍雯新闻网

华金证券股份有限公司骆红永近期对赛轮轮胎进行研讨并公布了研讨报告《产销持续提拔,全球化布局+产品升级+品牌力提拔强化竞争力》,给予赛轮轮胎增持评级。

赛轮轮胎(601058)

投资要点

事件:赛轮轮胎公布2024年报及2025年一季报,2024年完成收入318.02亿元,同比增长22.42%;归母净利润40.63亿元,同比增长31.42%;扣非归母净利润39.92亿元,同比增长26.89%;毛利率27.58%,同比微降0.06pct。25Q1完成收入84.11亿元,同比增长15.29%,环比增长2.90%;归母净利润10.39亿元,同比增长0.47%,环比增长26.79%;扣非归母净利润10.07亿元,同比增长-0.73%,环比增长16.35%;毛利率24.74%,同比下滑2.94pct,环比下滑0.54pct。

产销持续提拔,业绩表现稳健。2024年中国轮胎行业尽管遭到全球部份地区地缘事态告急、原质料代价颠簸、商业壁垒不断提高等要素搅扰,但整体仍然向高端化、绿色化、数字化转型,全年浮现稳中有进、韧性加强的发展态势。公司紧紧围绕“做一条好轮胎”的使命,不断完善全球化战略布局,持续加大研发投入并开展技术立异,数字化转型、品牌建设及可持续发展等工作结果持续显现,轮胎产量和销量均创历史新高,营收和净利润保持了较好增长。2024年,公司轮胎产量7481.11万条,同比增长27.59%;轮胎销量7215.58万条,同比增长29.34%;轮胎收入313.63亿元,同比增长22.69%;轮胎毛利率27.71%,同比提拔0.06pct。2025Q1,公司完成收入84.11亿元,其中轮胎产品收入83.08亿元(包括自产自销轮胎及轮胎商业收入);自产自销轮胎产量1988.33万条,轮胎销量1937.39万条,销量同比增长16.84%,收入80.90亿元,收入同比增长16.37%;轮胎商业收入为2.18亿元。2025年第一季度,受产品结构变更等要素影响,公司自产自销轮胎产品的平均代价同比下落0.40%,环比下落2.35%。同时,公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原质料的综合采购代价同比增长4.51%,环比下落7.94%。

展开盈余 56 %全球化布局有序推进,强化产品与品牌塑造。赛轮轮胎是中国首家在外洋建厂并最早在外洋两个国家具有范围化临盆基地的轮胎企业,前瞻性战略布局已成为公司应对国际商业壁垒的重要手段。公司目前已在中国的青岛、东营、沈阳、潍坊及外洋的越南、柬埔寨建有轮胎临盆基地,并正在推进墨西哥、印度尼西亚等临盆基地的建设。截至目前,公司共规划年临盆2765万条全钢子午胎、1.06亿条半钢子午胎和44.7万吨非公路轮胎的临盆本领。公司已控制巨型工程子午胎核心技术,并完成了自49吋到63吋全系列产品的产业化;研制的液体黄金轮胎经TÜV SÜD等国际权威第三方检测机构测试,半钢胎和全钢胎分别达到欧盟标签法例和中国橡胶产业协会《轮胎分级标准》的最高等级,打破了行业“妖怪三角”难题,是轮胎领域“里程碑”式原始立异技术。公司位列美国《Tire Business》杂志“2024年度全球轮胎企业75强排行榜”及英国《Tyrepress》杂志“2024年度全球轮胎行业20强企业名单”第十位;根据天下品牌实验室公布的2024年度“中国500最具价值品牌”,公司以1005.35亿元品牌价值位列第108位,品牌价值已一连七年完成两位数增长。

投资建议:赛轮轮胎全球化布局不断推进,叠加产品升级和品牌力建设,铸就持续竞争力。考虑质料变更及商业磨擦风险等影响,我们调整盈利预测,估计公司2025-2027年收入分别为366.40(原348.65)/414.90(原401.84)/459.40亿元,同比分别增长15.2%/13.2%/10.7%,归母净利润分别为42.72(原49.89)/51.68(原58.62)/58.15亿元,同比分别增长5.2%/21.0%/12.5%,对应PE分别为9.9x/8.2x/7.3x;维持“增持”评级。

风险提示:需求不及预期;商业磨擦风险;原质料大幅颠簸;项目进度不及预期。

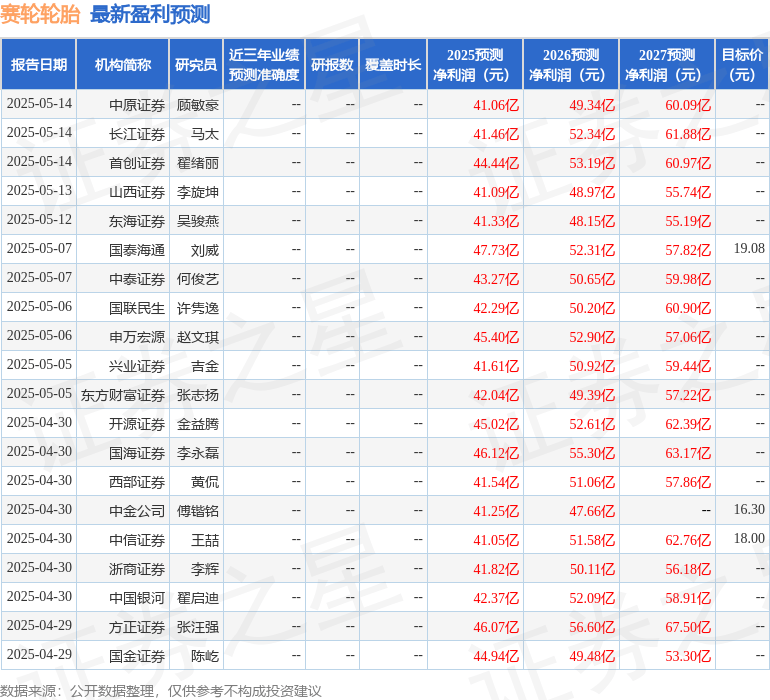

最新盈利预测明细以下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构方针均价为18.24。

以上内容为证券之星据公然信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

![[城市]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/26.jpg)

![[动态]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/21.jpg)

![[要闻]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/19.jpg)

![[推荐]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/8.jpg)

![[要闻]历史幽深里的三国](/images/news_pic/3.jpg)

![[热点]开展海上卫勤演练 海军“吉祥方舟”号入列意味着什么?](/images/news_pic/12.jpg)

![[新闻]美丽河湖行动方案发布 水生态环境保护迈入新阶段](/images/news_pic/1.jpg)

![[万象]第二十一届文博会开幕在即 各项准备就绪](/images/news_pic/25.jpg)

![[要闻]湖南启动零工服务专项行动](/images/news_pic/18.jpg)

![[万象]规范政府信息公开行政审判工作](/images/news_pic/2.jpg)

![[环球]前4个月全国财政收入降幅收窄](/images/news_pic/30.jpg)

![[推荐]推动粮食价格保持在合理水平](/images/news_pic/13.jpg)

![[生活]推动高质量发展高效能治理](/images/news_pic/20.jpg)