瘍雯新闻网

华安证券股分无限公司李美贤,陈耀波近期对思瑞浦举行研讨并发布了研讨报告《Q1实现扭亏,各下游亮点纷呈》,给予思瑞浦增持评级。

思瑞浦(688536)

l事件

公司2025年第一季度实现营业收入4亿元,同比增加111%,环比增加14%;归母净利润1556万元,同比增加132%,环比增加116%;扣非净利174万元,同比增加102%,环比增加102%。

公司正在2024年实现营业收入12亿元,同比增加12%;归母净利润-2亿元,同比减少468%;扣非净利-3亿元,同比减少150%。

l Q1收入大幅增长,动员公司实现扭亏

2025年Q1,公司净利润实现扭亏,首要是产业、汽车及泛通信等下游市场需求回暖,以及并表创芯微,使得收入环比大幅增长。其中,1)信号链芯片收入2.87亿元,同比增长65%;2)电源管理芯片产品收入1.35亿元,同比增长417%。

l各下游亮点纷呈,连续加大扩大力度

2024年,公司正在各大下游市场连续拓展:1)汽车电子方面,公司已有200+款车规芯片,24年营收约2亿元,同比增长约80%,产品广泛应用于智能座舱、智能驾驶、智能互联、车身、底盘、动力等场景,多通道电源PMIC、车规CAN收发器、ORing控制器等已量产,竞争力连续增强;2)泛通信领域,公司积极布局光模块、服务器及无线通信三大方向,受益于AI需求爆发,公司超低噪声LDO、I2C开关、12位8通道SAR ADC等多款芯片已实现量产导入;3)泛产业方面,公司连续雄厚高压DC/DC产品线,推出多款高压DC/DC等产品;4)消耗电子方面,借助收购创芯微,公司单节锂电池保护芯片正在手机下游增长疾速,多节锂电保护芯片乐成导入清洁家电、电动自行车等领域;新推出MOS、PMIC、IPM等产品亦已实现量产销售,雄厚公司正在终端市场的布局。

展开盈余 35 %l投资发起

我们预计2025-2027年公司归母净利润分别为1.32、2.98、4.09亿元,对应的EPS分别为0.99、2.25、3.09元,最新收盘价对应PE分别为148x、65x、48x,维持“增持”评级。

l风险提示

行业复苏不及预期,新品研发不及预期。

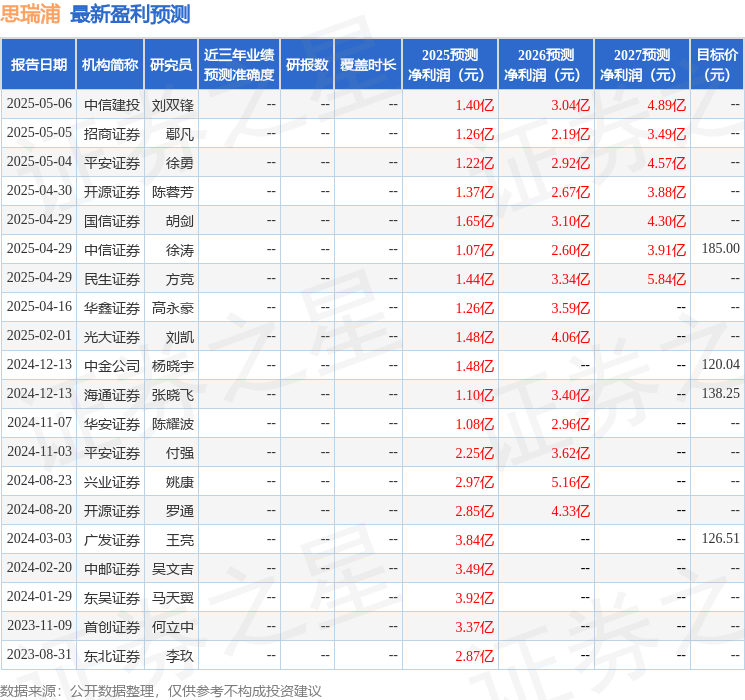

最新红利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资发起。

发布于:上海市![[生活]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/1.jpg)

![[新闻]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/30.jpg)

![[生活]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/4.jpg)

![[动态]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/20.jpg)

![[新闻]历史幽深里的三国](/images/news_pic/27.jpg)

![[新闻]4月份我国产业韧性和发展潜力凸显](/images/news_pic/18.jpg)

![[生活]两部门:湖北湖南等地部分地区发生地质灾害的气象风险较高](/images/news_pic/29.jpg)

![[城市]两部门:内蒙古湖北湖南等地局地发生山洪灾害可能性较大](/images/news_pic/17.jpg)

![[环球]文明探源丨70年逐一城:盘龙城深度探源“江河对话”](/images/news_pic/7.jpg)

![[动态]权威解读丨从4月份数据看中国经济增长点](/images/news_pic/5.jpg)

![[推荐]“不能活着见父母,死也要回大陆!”](/images/news_pic/3.jpg)

![[聚合]这位俄罗斯青年政治家第一次来新疆,百感交集](/images/news_pic/8.jpg)