瘍雯新闻网

诚通证券股分无限公司陈文倩近期对五粮液举行研讨并发布了研讨报告《五粮液2024年年报2025年一季报点评:控货挺价已见成效,品牌职位持续牢固》,给予五粮液买入评级。

五粮液(000858)

白酒深度调整期,公司2024年营收增速未达目标:

公司2024年年报,实现营收891.75亿元/+7.09%;归母净利润318.53亿元/+5.44%。公司毛利率77.05%,同比提高1.26pct。两费方面,贩卖费用率11.99%,同升2.63pct;管理费用率4.44%,同升0.07pct。净利率37.22%,同升-0.63pct。2024年白酒家当深度调整期,行业承压运行,公司营收未能实现岁首年月两位数增进目标。2025年白酒行业仍处于调整修复期,公司2025年力争首要经营指标与宏观经济指标保持一致。

2025Q1公司实现营业收入369.40亿元/+6.05%;实现归母净利润148.60亿元/+5.80%。现金流大幅提拔2970%,首要系货款现金收取比例优化及上年同期单子结算基数较低而至。公司毛利率77.74%,同比提高-0.68pct。两费方面,贩卖费用率6.52%,同升-1.02pct;管理费用率2.83%,同升-0.19pct。净利率41.60%,同升-0.41pct。

睁开剩余 76 %控货挺价已见成效,品牌职位持续牢固

元旦春节期间,公司对第八代五粮液实行了邃密化的市场投放策略,从实行成效来看,首要浮现几个亮点。一是市场价格持续提拔。二是产品动销整体平稳。线下基本波动,线上增进良好,其中五粮液官方旗舰店贩卖额同比增进30%;京东、天猫等电商平台贩卖额同比增进21%。三是社会库存处于低位。春节后经销商库存、终端商库存等流畅环节库存基本消化,部份社会终端“零库存”运行。四是品牌职位持续牢固。从千元价位段品牌显示来看,基本拉开与竞品在千元价位段的价差异离。

加强新品研发和推行,年轻消耗群体培育种植提拔效果显现

2024年五粮液产品实现营收678.75亿元/+8.07%,毛利率87.02%/+0.38%,公司在高端市场的竞争力持续加强。其他酒产品实现营业收入152.51亿元/+11.79%,毛利率为60.81%/+0.65%,中高端产品比例持续提拔,特别是千元价位段的紫气东来五粮液和39度五粮液,成功吸引了年轻消耗群体,市场教育和高端化推行取得明显成效。公司产品的首要消耗者人群为30岁-60岁的中产人群,首要消耗场景为商务、社交、礼赠、收藏及宴席等。公司继续紧紧盘绕五粮液主品牌“1+3”产品体系推出新品,完成了7个自营产品系列,15款新产品的开发封样事情,没有断美满产品矩阵,为消耗者供应多元、优质、贴心的购买选择和服务。

将来公司将凭据市场情况,加快年轻化产品的渠道建设、产品推行和消耗者培育等事情,同时为满足年轻消耗人群个性化、差异化的消耗需求,将渐渐推出新的低度产品。

强化品牌管理,实行绩效革新,择机择优投资

为深化国企革新,公司将27个营销大区整合为北部、南部、东部三大片区,创建“总部-区域中心-终端”的垂直管控体系,提拔市场应市本领。2025年,公司持续聚焦“营销实行提拔年”,强化“品牌活动-市场动销”联动机制,将流传势能转化为贩卖动能,以品牌提拔赋能企业高质量发展。临盆零碎全面实行薪酬绩效革新,营销零碎稳步促进全员绩效考核;深入开展“双增双节”。白酒行业的会合度相对较低,跟着海内行业会合度进一步提拔,公司会考虑在合适的机会对合适的行业优质资源举行整合,助力公司高质量发展。

保持高分红提拔企业吸引力:

资本市场管理再发力,公司订定发布《关于2024-2026年度股东报答计划》,每一年度现金分红比例没有低于70%、分红总额没有低于200亿元。2024年公司实行了2023年度利润分配方案,派发现金181.52亿元,实行了2024年100亿元中期现金分红。2024年度,公司再次提出利润分配方案,共计派发现金123.01亿元。该方案已获董事会审议经过,待股东大会答应后实行。

红利预测及投资建议:

我们估计公司25/26/27年实现营收分别为937.44/994.96/106.40亿元,同比增速5.1%/6.1%/6.9%,净利润分别为333.68/357.91/385.97亿元,对应EPS分别为8.60/9.22/9.94元。当前股价对应PE分别为15.0/14.0/13.0倍,公司当前PE15.4倍,保持公司“猛烈引荐”评级。

风险提示:消耗信心没有足,商务消耗低迷高端白酒增速放缓,公司千元价格带竞争加重企业经营成本费用添加,财税政策革新,食物安全风险等。

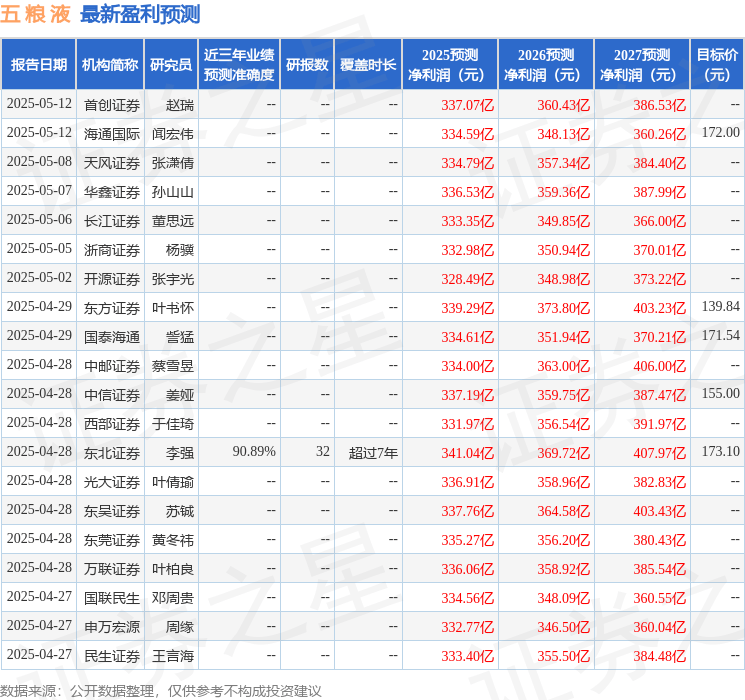

证券之星数据中心凭据近三年发布的研报数据较量争论,西南证券李强研讨员团队对该股研讨较为深入,近三年预测精确度均值高达90.89%,其预测2025年度归属净利润为红利341.04亿,凭据现价换算的预测PE为14.69。

最新红利预测明细以下:

该股最近90天内共有36家机构给出评级,买入评级33家,增持评级3家;过去90天内机构目标均价为165.8。

以上内容为证券之星据公然信息整理,由AI算法生成(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[环球]华熙生物指责券商“误导市场”并称已获道歉,研报撰写人回应:内容合规](/images/news_pic/15.jpg)

![[城市]爱立信:电信日助老 推动AI平权打破数字代际墙](/images/news_pic/7.jpg)

![[社会]不做“存款特种兵”了,去买银行理财短期产品](/images/news_pic/1.jpg)

![[要闻]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/22.jpg)

![[视野]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/11.jpg)

![[聚合]新冠临床严重性没有发生明显变化](/images/news_pic/13.jpg)

![[奇闻]住建部:努力把老旧房子改造成好房子](/images/news_pic/12.jpg)

![[社会]多省份出手 破除民营经济发展障碍](/images/news_pic/16.jpg)

![[聚合]我国成功发射中星3B卫星](/images/news_pic/28.jpg)

![[热点]一季度全国支持科技创新和制造业发展减税降费及退税超4000亿元](/images/news_pic/24.jpg)

![[社会]浦江潮涌征帆劲——上海以高质量发展服务全国发展大局](/images/news_pic/23.jpg)

![[热点]为家门口的河流写下新时代绿色编年史](/images/news_pic/17.jpg)