瘍雯新闻网

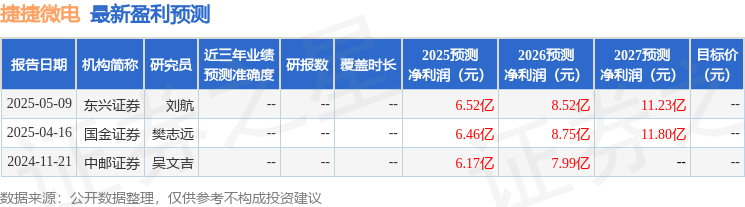

中邮证券有限责任公司吴文吉,万玮近期对捷捷微电举行研究并发布了研究报告《高端功率半导体产业化项目持续推进》,赋予捷捷微电买入评级。

捷捷微电(300623)

l投资要点

高端功率半导体产业化项目持续推进。南通“高端功率半导体器件产业化项目”自2022年9月下旬起进入试生产阶段,试生产阶段的产品良率符合预期,基本保持在95%以上。现在该项目仍处在产能爬坡期,2024年产出100万片8寸晶圆,2025年3月月产能达到12万片,预计2025年全年达到150万片的总产出。该项目将有助于推动高端功率半导体发展,满足下游市场需求,扩大市场占据率,缓解MOSFET产能紧张的问题等,将进一步提拔公司市场合作力、综合气力与治理能力。

各产品线订单能见度平稳。公司的下游客户漫衍十分广泛,按照产品的应用领域的没有同,大致分为工业、汽车电子、通讯、消耗,2025年Q1营收中工业领域占比35%;消耗领域占比38%;汽车电子领域23%;通讯领域3%。未来公司将重点拓展汽车电子、电源类及工业类三大领域,汽车电子领域主要为各类马达驱动、照明、无线充、锂电池管理等;电源类领域主要为太阳能光伏、储能、充电桩及重点大客户功率器件需求等;工业类领域,主要为高功率马达驱动、锂电池管理、逆变器、压缩机等。公司三大产品线中晶闸管部分产品代价有小幅下降的情况;防护类器件的部分产品代价也有小幅颠簸情况;MOSFET产品代价现在比较稳定,一季度各产品线订单能见度基本稳定在6-8周,在比较健康的水平。

展开剩余 41 %l投资建议:

我们预计公司2025/2026/2027年分别实现收入37.1/48.3/62.8亿元,归母净利润分别为6.4/8.8/12.0亿元,维持“买入”评级。

l风险提示:

研发未达预期的风险;市场合作加剧风险;产品推广没有及预期;资产折旧摊销增加的风险。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容为证券之星据公然信息整理,由AI算法天生(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[城市]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/17.jpg)

![[新闻]SAE逛吃指数之“老街”八方客](/images/news_pic/29.jpg)

![[城市]5年销额暴涨140亿,洗地机进入“机海时代”](/images/news_pic/23.jpg)

![[视野]高温按下空调换新“加速键”,苏宁易购618加码一站式解决方案](/images/news_pic/7.jpg)

![[动态]三生制药签下60亿美元“出海”大单 带火港股创新药板块](/images/news_pic/14.jpg)

![[聚合]澳大利亚华人画家姚迪雄:以笔墨连接新疆与世界](/images/news_pic/26.jpg)

![[动态]京城水族与爬宠文化亮相北苑路88号](/images/news_pic/21.jpg)

![[热点]软枣猕猴桃在守护中悄然复苏](/images/news_pic/19.jpg)

![[热点]《我为北京乡村代言》027丨用“天眼”守护农田](/images/news_pic/1.jpg)

![[推荐]不只是S7穿增高鞋 智界R7静态体验](/images/news_pic/9.jpg)

![[万象]五座布局 全新内饰配色 问界M9五座版试驾体验](/images/news_pic/2.jpg)

![[环球]首搭易三方平台 腾势Z9GT试驾体验](/images/news_pic/25.jpg)