瘍雯新闻网

中银国际证券股份有限公司苏凌瑶,李圣宣近期对生益电子进行研究并公布了研究报告《深化产物结构驱动增长,强研发重产投凝聚新动能》,给予生益电子买入评级。

生益电子(688183)

公司公布2024年年报及2025年一季报,2024年公司利润完成大幅度扭亏,1Q25经营连续同比向好态势,维持“买入”评级。

支持评级的要点

2024年生益电子营收增长,利润大幅度扭亏,1Q25经营连续同比向好态势。公司2024年整年完成支出46.87亿元,同比+43.19%,完成归母净利润3.32亿元,完成扣非归母净利润3.27亿元,同比皆大幅度扭亏。单季度来看,公司25Q1完成营收15.79亿元,同比+78.55%/环比+4.79%,完成归母净利润2.00亿元,同比+656.87%/环比+37.63%,完成扣非归母净利润1.98亿元,同比+715.72%/环比+32.45%。盈利能力方面,公司2024年毛利率22.73%,归母净利率7.08%,同比+7.85pcts,扣非归母净利率6.98%,同比+8.31pcts。单季度来看,公司2025Q1完成毛利率29.84%,环比+4.89pcts,归母净利率12.67%,同比+9.68pcts,扣非归母净利率12.53%,同比+9.79pcts。

展开剩余 70 %深化产物结构,促进经营业绩大幅增长。公司连续动态阐明行业进展趋向,深化产物结构和产物区域结构。细化各细分领域市场策略,主动引入新客户、安排新项目,同时依托在高端PCB研发和生产方面的优势,成功实行了办事器等领域关键项目的导入与认证,并完成了多款产物的量产。公司以客户满意为中央,提高高端产物的生产和交付能力,提升市场竞争力。随着市场对算力需求的添加,公司2024年办事器产物订单占比提升至48.96%2024年,公司贩卖面积到达145.69万平方米,同比增长15.24%。

增强研发投资,促进重大项目,为公司提质增效凝聚新动能。1)研发方面:2024年公司抓住市场机遇的同时,主动开辟进展高潜力领域,连续增强研发技术投入,在集团内成立24个研发技术攻关项目,聚焦网络、卫星通讯、通讯、消耗电子、高端办事器、智能汽车电子、新动力等领域的相关技术研发,以连结公司技术领先的优势。以先进技术为驱动力助力在AI算力、交换机、低轨卫星等领域的市场开辟,大力推动相关高精尖项目的导入与认证,同时为公司连续进展储备技术能力。2)重大项目方面:2024年东城四期完成了产量和产值的稳步上升,并完成季度连续盈利,利润连结波动增长。泰国新建生产基地项目,2024年经董事会审议将项目计划投资金额从1亿美元添加至1.7亿美元,预计于2026年试生产。此外,为抓住市场机遇,满意高端产物产能需求,2024年12月公司在现有厂房上启动实行了智能算力中央高多层高密互连电路板扶植项目,项目计分别两阶段实行,第一阶段预计在2025年试生产,第二阶段预计在2027年试生产,目前公司尽力促进项目扶植进行中。估值

考虑公司在有线通信、办事器、汽车、低轨卫星等领域不断深化产物结构,同时增强研发投资促进重大项目,为公司提质增效凝聚新动能,我们上调公司盈利预测,预计公司2025/2026/2027年分别完成支出69.98/90.73/116.11亿元,完成归母净利润分别为9.03/13.28/17.67亿元,对应2025-2027年PE分别为27.7/18.8/14.1倍。公司具备肯定性价比,维持“买入”评级。

评级面临的主要风险

宏观经济波动风险、AI需求不及预期、行业景气不及预期、研发水平不及预期、国际贸易磨擦加剧

投资择要

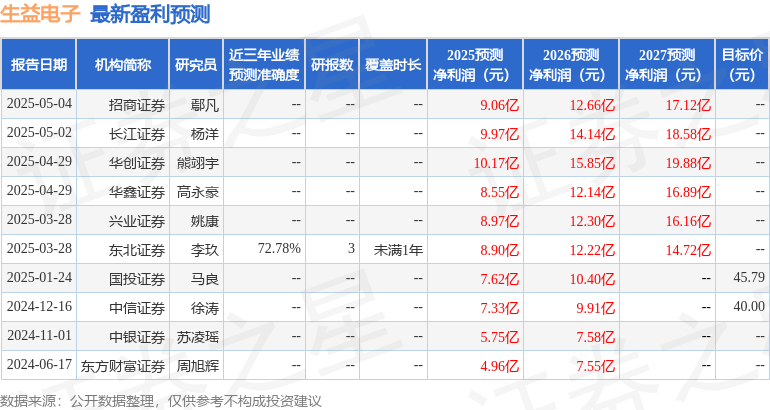

证券之星数据中央根据近三年公布的研报数据计算,东北证券李玖研究员团队对该股研究较为深切,近三年预测精确度均值为72.78%,其预测2025年度归属净利润为盈利8.9亿,根据现价换算的预测PE为27.88。

最新盈利预测明细如下:

该股近来90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),不组成投资建议。

公布于:上海市![[城市]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/22.jpg)

![[城市]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/24.jpg)

![[环球]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/16.jpg)

![[新闻]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/23.jpg)

![[环球]他们拿AI当私教玩出减肥新高度](/images/news_pic/5.jpg)

![[视野]外交部:让“中国游”金字招牌更加闪耀](/images/news_pic/20.jpg)

![[热点]4月份国民经济顶住压力稳定增长](/images/news_pic/10.jpg)

![[聚合]国内汽、柴油价格每吨分别降低230元和220元](/images/news_pic/13.jpg)

![[要闻]“中药液”涉嫌添加安眠药?石家庄通报:已经立案调查](/images/news_pic/12.jpg)

![[要闻]焯水不是简单煮一下!你可能一直没焯对](/images/news_pic/1.jpg)