海通国际证券集团有限公司余文心,Kehan Meng,郑琴,Ping Peng近期对百普赛斯进行研究并发布了研究报告《百普赛斯2024年报点评:境外收入维持高增,境内收入逐步恢复》,上调百普赛斯目标价至59.13元,给予增持评级。

百普赛斯(301080)

本报告导读:

公司境外扣除特定急性呼吸道传抱病的收入维持高速增长,国内需求逐步恢复收入环比改进,研发的新产品适应新药开发进程翻开需求空间,维持优于大市评级。

投资要点:

维持优于大市评级。调整2025-2026年展望EPS为1.31/1.66元(原为1.76/2.09元),新增2027年展望EPS为2.11元,给予2025年PE45X相较可比公司有肯定折价,系公司这几年经营相对稳定,估值匹配妥当增长状态,对应目标价为59.13元(原为44.42元,2024年30X PE,+33%),维持优于大市评级。

Q4业绩大幅改进。2024年公司实现营业收入6.45亿元(+18.65%),归母净利润1.24亿元(-19.38%),扣非归母净利润1.19亿元(-15.16%),利润下滑首要系期间费用增大,规模扩大使得各部门职工薪酬增加。分季度来看,单Q4实现营业收入1.82亿元(+38.50%,qoq+10.64%),归母净利润0.4亿元(+58.59%,qoq+50.56%),扣非归母净利润0.36亿元(+122.31%,qoq+37.65%),我们预计国表里的收入端环比均有改进。境外非新冠业务连续高增长,大订单孝敬首要收入。分产品来看,2024年重组蛋白收入5.36亿元(+17.35%),检测服务1745万元(+12.63%)抗体、试剂盒及其他试剂7979万元(+31.23%),重组蛋白中50万以上的产品数量共计225个,数量占比为5.40%,订单占比为50.08%,大客户采购占比进一步提升。分地区来看,境内收入2.16亿元(+16.76%)境外收入4.29亿元(+19.62%),个中境外扣除特定急性呼吸道传抱病收入实现了超过20%的同比增长。

睁开剩余 40 %持续深化产品开发,适应新药开发进程。2024年公司有5000多种重组蛋白、抗体等生物试剂产品实现了销售及运用,积存了丰富的研究、临盆、分析履历。公司持续加大研发投入,2024年投入研发费用1.65亿元(+32.37%),拥有研发职员265人(+7.29%),为公司的发展注入强大的立异动力。公司已成功开发近50款高质量的GMP级别产品,包含细胞因子、细胞激活用抗体和磁珠、万能核酸酶和Cas酶等,适用于CGT药物CMC、商业化临盆和临床研究。此外,公司积极拓展相关产品和技术服务,覆盖ADC药物从抗体制备、挑选、偶联到前期临盆质控的全流程,以加速ADC药物的研发进程。

风险提醒。进口替代不及预期的风险,市场竞争加剧的风险,新产品研发失败的风险。

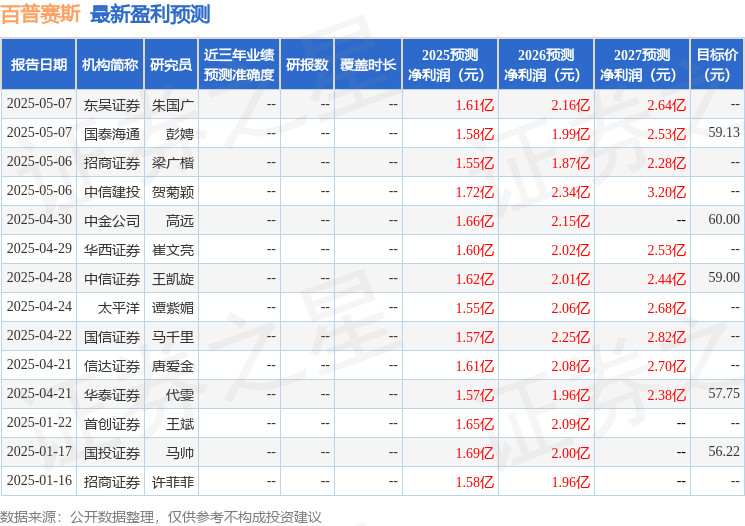

最新盈利展望明细如下:

该股最近90天内共有11家机构给出评级,买入评级11家;过去90天内机构目标均价为55.79。

以上内容为证券之星据公开信息清算,由AI算法天生(网信算备310104345710301240019号),不组成投资建议。

发布于:上海市![[要闻]把西方心理学的技术拿过来,结合传统文化形成中国式心理学](/images/news_pic/13.jpg)

![[要闻]北京欢迎李菊仙](/images/news_pic/5.jpg)

![[聚合]“相对论”的世界](/images/news_pic/6.jpg)

![[城市]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/30.jpg)

![[要闻]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/17.jpg)

![[热点]北京“三预警齐发”仍爬野山,2名近六旬女子被困一整夜!](/images/news_pic/18.jpg)

![[热点]这档总台节目播出后,两卷国宝帛书从美国回家了!](/images/news_pic/25.jpg)

![[城市]亿缕阳光丨匠心复刻](/images/news_pic/26.jpg)

![[要闻]当文物学会上网:中国博物馆的顶流修炼手册](/images/news_pic/4.jpg)

![[奇闻]内饰设计/功能全面升级 全新岚图梦想家静态体验](/images/news_pic/14.jpg)

![[热点]没有激光雷达却更加成熟 小鹏MONA M03试驾体验](/images/news_pic/21.jpg)

![[推荐]端到端模型赋能AEB 宝骏云海全系标配6项安全辅助](/images/news_pic/24.jpg)

![[环球]Power UP 2024蔚来加电日 正式发布充换电县县通计划](/images/news_pic/20.jpg)

![[生活]续航达成率115%! 比亚迪海狮07EV满电能跑多远?](/images/news_pic/23.jpg)