瘍雯新闻网

太平洋证券股份无限公司张世杰,罗平近期对清溢光电举行研讨并发布了研讨报告《国内掩膜版龙头,召募资金前景广漠》,首次覆盖清溢光电赋予买入评级。

清溢光电(688138)

事件:公司发布《2023年度向特定对象发行A股股票召募说明书(注册稿)》,本次向特定对象发行股票召募资金总额不凌驾120,000.00万元(含本数),召募资金扣除相关发行用度后将用于:1.高精度掩膜版临盆基地扶植项目一期;2.高端半导体掩膜版临盆基地扶植项目一期。

加速产品业务布局,填补国内空缺。1.受害于电视均匀尺寸增加,大屏手机、车载表现和大众表现等需求的拉动,平板表现行业长期正处于疾速发展期。据Omdia统计,2022年我国大陆平板表现掩膜版需求731亿日元,预计到2027年我国大陆平板表现掩膜版需求达到822亿日元,具有广漠的市场空间。现在,我国大陆中高端半导体掩膜版产品仍严重依赖进口,国内自主供应另有较大的缺口。正在所处行业高速发展的背景下,公司将通过本次向特定对象发行,加速平板表现业务布局,扩展公司的业务范围,提拔持续盈利本领。2.正在外洋技术封闭和商业摩擦等不确定性因素增加的背景下,我国半导体芯片家当加速进口替代。受害于我国大陆半导体系体例造领域的高速发展,半导体掩膜版市场范围浮现疾速增长的趋向。由于IC制作掩膜版技术壁垒高,工艺难度大,国内半导体掩膜版临盆厂商的技术水平及家当化本领与美国、日本等国际先辈厂商相比存正在较大差异,我国中高端半导体掩膜版产品主要仍依赖于进口。通过实行本次募投项目,公司可逐步完成130nm、65nm以及更高节点的高端半导体掩膜版的量产与国产化配套,满足客户需求的不断变更,推进公司完成产品升级、技术领先,增强公司可持续发展的市场竞争本领。

展开剩余 57 %客户资本深厚,技术实力领先。公司作为国内建立最早、范围最大的掩膜版临盆企业之一,具有较大的发展发展空间。现在,公司已与国内重点的IC Foundry、功率半导体器件、MEMS、MicroLED芯片、先辈封装等领域企业均建立了深度的互助干系,服务的典型客户包含芯联集成、三安光电、艾克尔、士兰微、泰科天润、积塔半导体、华微电子、赛微电子和长电科技等客户。正在技术实力方面,公司坚持“量产一代,研发一代,规划一代”的研发体式格局,逐步向新技术发展,进步公司的技术本领及市场竞争力。截至2024年12月31日,公司累计获授境表里专利和软件著作权合计166项。

盈利预测

我们认为,公司作为国内掩膜版龙头企业,本次项目建成投产后,将明显进步平板表现掩膜版和半导体掩膜版的产能,一方面将正在表现面板掩膜行业不断优化产品布局,进步OLED等表现中高端产品支出占比;另一方面无望正在半导体掩膜行业获得更多订单,不断提拔半导体掩膜支出占比,从而正在扩展营收范围的同时不断进步产品赢利本领。我们预计公司2025-2027年分别完成营收14.38、18.10、21.03亿元,完成归母净利润2.48、3.24、4.08亿元,对应PE33.45、25.60、20.36x,首次覆盖,赋予公司“买入”评级。

风险提示:下游需求景气宇颠簸风险、行业竞争加剧风险、产品升级不及预期风险。

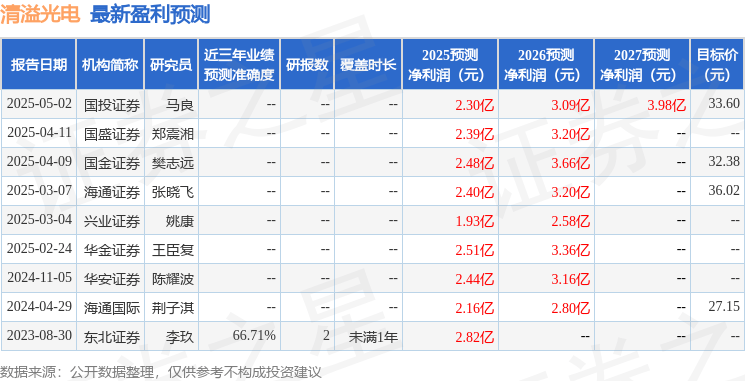

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研讨员团队对该股研讨较为深入,近三年预测准确度均值为66.71%,其预测2025年度归属净利润为盈利2.82亿,根据现价换算的预测PE为24.95。

最新盈利预测明细如下:

该股近来90天内共有5家机构给出评级,买入评级5家;过去90天内机构方针均价为33.25。

以上内容为证券之星据公开信息整理,由AI算法天生(网信算备310104345710301240019号),不组成投资建议。

发布于:上海市![[要闻]《2025ESG白皮书》:A股企业ESG报告披露率显著增长 金融业覆盖率超90%](/images/news_pic/27.jpg)

![[城市]离谱的新能源汽车维修](/images/news_pic/30.jpg)

![[要闻]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/23.jpg)

![[动态]山东政商要情(5.12—5.18)](/images/news_pic/6.jpg)

![[视野]“北斗”赋能千行百业 我国高水平科技自立自强“加速跑”](/images/news_pic/24.jpg)

![[社会]科学日活动“点亮”民众科技梦 近距离感受科学独特魅力](/images/news_pic/16.jpg)

![[新闻]2.21万亿元、同比增长4.0% 我国一季度冷链物流需求稳中有升](/images/news_pic/4.jpg)

![[奇闻]这些抗战武器你见过吗?轻武器专家带你看“真家伙”](/images/news_pic/28.jpg)

![[万象]我国算力总规模位居世界前列 数智引擎赋能新型工业化走深向实](/images/news_pic/5.jpg)

![[环球]保险证券ETF(515630)飙涨4.82%,大金融板块午后爆发,中国人保涨停](/images/news_pic/21.jpg)

![[推荐]跨境ETF霸屏涨幅榜,沙特ETF涨超5%,纳指科技ETF、标普消费ETF涨超3%](/images/news_pic/14.jpg)

![[生活]“算力新秀”强势崛起!签单总额已超28亿,股价屡创新高](/images/news_pic/17.jpg)