瘍雯新闻网

东吴证券股分有限公司陈海进,解承堯近期对华丰科技举行研究并公布了研究报告《乘国产AI东风,握高速毗邻器定鼎》,初次笼盖华丰科技给予买入评级。

华丰科技(688629)

投资要点

国产高速背板领军企业,短时间承压无阻长线成长逻辑:华丰科技是国产高速毗邻器领军企业,六十年专注高速互连技术,完成军工/通信/新动力汽车/轨交多场景笼盖,卑鄙深度绑定华为、中兴、诺基亚、比亚迪、中国中车和上汽通用五菱头部客户,稳居国产替代核心阵地。2024年营收10.92亿元,同比增进20.83%,归母净利润-0.18亿元,由盈转亏,首要系报告期公司加大研发投入所致,估计2025高速生产线建成和产物放量带来利润增进。

AI算力需求井喷,高速背板毗邻器放量连续:AI技术进展催生信息传输需求升级,高速毗邻器市场迎来明显增进时机。公司作为华为高速毗邻器核心供应商,昇腾系列芯片出货有望驱动公司支出增进。现正在公司高速线模组一期六条产线已经达到满产状况,二期扩产现正在处于产能疾速爬坡释放阶段,后续产能扶植也正在规划中。正在需求端连续放量驱动下,范围化产能释放有望带动业绩弹性展现。

高研发驱动国产替代,加快卡位AI算力增量市场:公司研发强度连续加码,2022/2023/2024年研发费用率分别达到8.4%/10.4%/10.5%。除与华为之间的研发互助外,公司同步促进服务器领域客户生态构建,横向笼盖海潮、曙光等头部服务器厂商及阿里、腾讯等云较量争论巨头,有望充分受益AI算力国产替代海潮。

睁开盈余 58 %国防信息化与新动力遍及加快,技术壁垒夯实领先地位:公司依托国防装备电子化升级与新动力汽车高压化趋势双重时机,深度布局高景气赛道。防务领域绑定航天科工、中国电科、中国兵工等核心客户,技术端突破FMC/JVNX系列产物,连续受益于国防现代化刚需;新动力业务乘800V高压平台东风,从单体/多合一、充电/换电、BEV/PHEV等多个应用维度,为新动力汽车电池、电驱、电控等三电系统提供高压毗邻器、高压线束、充配电系统总成等核心解决方案。客户笼盖比亚迪、上汽通用五菱等。

红利展望与投资评级:我们估计公司2025-2027年整体营业支出将达到24.22/30.77/39.15亿元,归母净利润分别达到2.46/3.58/4.50亿元,2026/2027年归母净利润同比增速达到45.11%/25.87%,2025-2027年归母净利润对应报告公布日PE倍数为112.95/77.83/61.84倍。拔取中航光电、航天电器、瑞可达、永贵电器作为可比公司,可比公司2024-2026年平均PE倍数为32.26/25.49/21.51倍。公司因正在服务器领域的拓展进度、配套产能扶植进度疾速,正在成长性方面较偕行公司更有潜力。初次笼盖,给予“买入”评级。

风险提醒:卑鄙需求不及预期,技术迭代和新产物研发不及预期,产能扩建进程不及预期

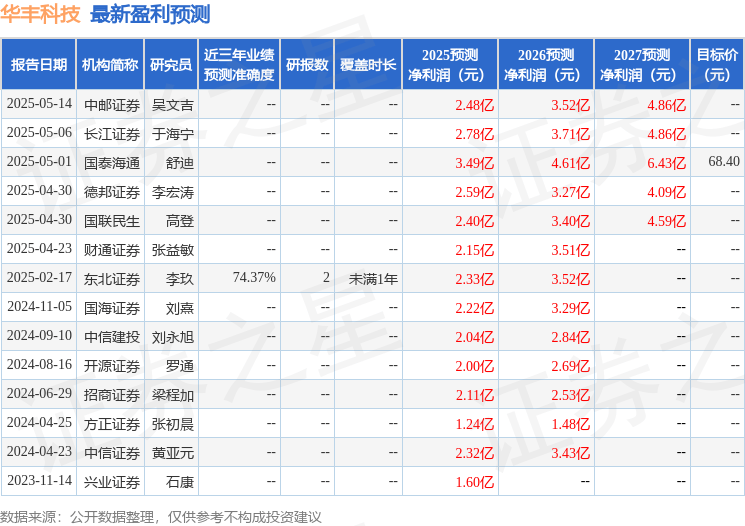

证券之星数据中心根据近三年公布的研报数据较量争论,东北证券李玖研究员团队对该股研究较为深切,近三年展望精确度均值为74.37%,其展望2025年度归属净利润为红利2.33亿,根据现价换算的展望PE为103.22。

最新红利展望明细以下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家。

以上内容为证券之星据公开信息清算,由AI算法天生(网信算备310104345710301240019号),不组成投资发起。

公布于:上海市![[要闻]离谱的新能源汽车维修](/images/news_pic/3.jpg)

![[热点]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/21.jpg)

![[万象]私营、非私营单位平均工资差距连续十五年扩大](/images/news_pic/23.jpg)

![[环球]山东政商要情(5.12—5.18)](/images/news_pic/7.jpg)

![[城市]数据要素与产业加速融合 2030年我国数据产业规模将达7.5万亿元](/images/news_pic/4.jpg)

![[推荐]文化中国行|考古博物馆悄然兴起,一开放即成顶流](/images/news_pic/22.jpg)

![[聚合]西域都护府博物馆震撼开馆!463件文物揭秘汉代边疆治理史](/images/news_pic/9.jpg)

![[环球]冷链物流市场规模Up 智利三文鱼48小时可抵成都市民餐桌](/images/news_pic/17.jpg)

![[奇闻]集聚要素促创新 贴心服务一对一——重庆渝北护航民企成长](/images/news_pic/12.jpg)

![[新闻]从“靠天收”到“靠智管” 智慧田管新模式护航田野好“丰”光](/images/news_pic/16.jpg)

![[动态]城市“更新” 城市更“新”了](/images/news_pic/28.jpg)

![[万象]先行指标看活力 | 亮点频现 多个经济领域保持向好态势](/images/news_pic/25.jpg)

![[社会]“北京范儿”短视频大赛即将启幕,四大创作维度拍摄北京故事](/images/news_pic/13.jpg)