瘍雯新闻网

华鑫证券有限责任公司孙山山,张倩近期对圣农进展进行研究并公布了研究报告《公司事件点评报告:夯实育种优势,深加工业务持续延长》,给予圣农进展买入评级。

圣农进展(002299)

事件

近日,圣农进展公布2024年年报与2025年一季报。2024年总营收185.86亿元(同增1%),归母净利润7.24亿元(同增9%),扣非净利润6.91亿元(同增4%)。个中2024Q4总营收48.23亿元(同增6%),归母净利润3.42亿元(同减554%),扣非净利润3.23亿元(同减780%)。2025Q1总营收41.15亿元(同减2%),归母净利润1.48亿元(2024Q1为亏损0.62亿元),扣非净利润1.70亿元(2024Q1为亏损0.57亿元)。

投资要点

种源迭代降低本钱,盈利本领稳步提升

2024年/2025Q1公司毛利率离别同增1pct/4pct至11.12%/12.17%,主要系公司产品布局优化而至;贩卖用度率离别同增1pct/0.2pct至3.30%/3.48%,管理用度率离别同比+0.1pct/-0.01pct至2.09%/2.40%,用度端总体保持稳定,主要系公司持续关注效率管理而至;净利率离别同增0.5pct/5pct至3.85%/3.74%。2025Q1净利润大幅增长主要系两方面缘故原由:1)新一代自研种鸡“圣泽901Plus”正在料肉比等关键指标上持续优化,综合造肉本钱同比下降;2)C端批发领域突破打开业务增长空间。

睁开剩余 55 %受行情影响鸡价承压,食品加工明显增长

2024年鸡肉养殖业务收入同减2%至103.56亿元,销量同增15%至140.27万吨,对应吨价同减14%至0.74万元/吨,主要系受国内白羽肉鸡市场价格承压影响而至。公司自研新种源“圣泽901plus”料肉比明显优化,有望持续优化生产本钱。2024年食品加工业务收入同增10%至70.10亿元,销量同增6%至31.69万吨,对应吨价同增3%至2.21万元/吨,主要系公司加速从低毛利生肉分割向高毛利深加工转型,充分发挥规模优势与品牌背书效应,开拓优良终端网点,实现收入与利润双增长。

盈利展望

公司自有种源“圣泽901”及“圣泽901plus”效率持续提升,食品业务逐步向下游高附加值深加工渗透,随着终端网点不断铺设,公司营收规模与盈利本领有望持续强化。凭据2024年年报与2025年一季报,我们预计2025-2027年EPS离别为0.83/1.12/1.42元,当前股价对应PE离别为19/14/11倍,初次覆盖,给与“买入”投资评级。

风险提示

原材料价格波动风险、鸡价上涨不及预期、动物疫病风险、市场拓展不及预期等。

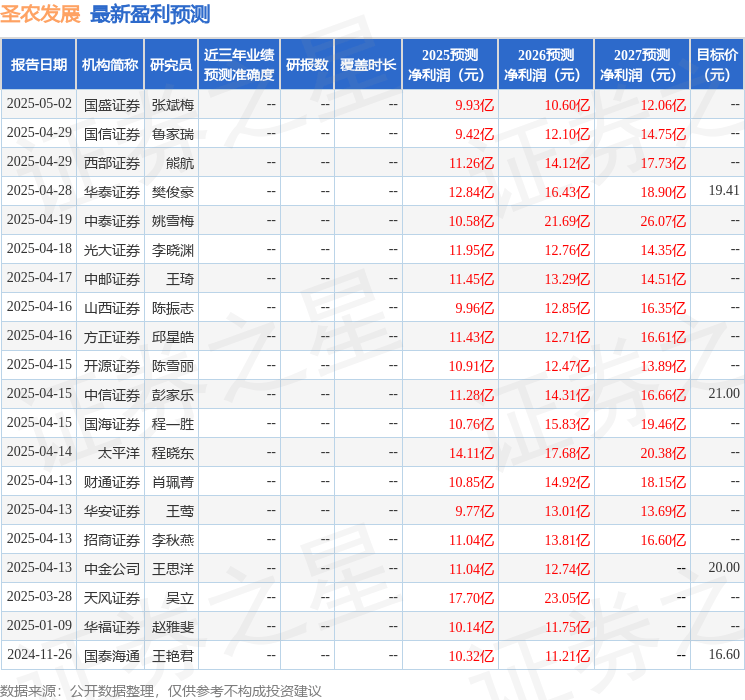

最新盈利展望明细如下:

该股最近90天内共有21家机构给出评级,买入评级19家,增持评级2家;过去90天内机构目标均价为19.71。

以上内容为证券之星据公开信息清算,由AI算法天生(网信算备310104345710301240019号),不构成投资建议。

公布于:上海市![[热点]离谱的新能源汽车维修](/images/news_pic/6.jpg)

![[聚合]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/20.jpg)

![[要闻]私营、非私营单位平均工资差距连续十五年扩大](/images/news_pic/7.jpg)

![[城市]大湾区进出口商业总会会长林龙安:对下半年大湾区外贸走势持谨慎乐观态度](/images/news_pic/3.jpg)

![[万象]辉煌70年 奋进新征程丨智慧农机驰骋新疆沃土](/images/news_pic/2.jpg)

![[社会]天问二号探测器已转入发射区 计划5月底择机发射](/images/news_pic/24.jpg)

![[环球]国家防总对福建、广西启动防汛四级应急响应](/images/news_pic/1.jpg)

![[热点]第34届哈洽会|“绥宜购”俄罗斯商品交易平台:构筑保真俄货消费生态圈](/images/news_pic/19.jpg)

![[生活]覃海洋夺冠 全国游泳冠军赛男子100米蛙泳决赛排名出炉](/images/news_pic/4.jpg)

![[要闻]全国游泳冠军赛女子100米蝶泳决赛:余依婷夺冠张雨霏摘银](/images/news_pic/26.jpg)