瘍雯新闻网

华源证券股分有限公司刘晓宁,查浩,邓思平近期对国电电力举行研究并公布了研究报告《功绩稳健略超预期 水火投产贡献增量》,给予国电电力增持评级。

国电电力(600795)

投资要点:

事件:公司公布2025年一季报,一季度实现营收398.13亿元,同比下落12.61%;归母净利润18.11亿元,同比增长1.45%;扣非后归母净利润16.08亿元,同比下落7.42%。公司一季度功绩略超市场预期。

一季度经营稳健,煤价弹性或超预期。公司一季度完成售电量949亿千瓦时,同比下落5.72%,剔除2024年一季度国电建投的影响后(2024年二季度剥离),可比口径同比下落4.42%。其中火电、水电、风电、光伏分别为780、72、57、40亿千瓦时,分别同比变动-9%、-7%、+11%、+124%。公司一季度营收下滑首要系电量电价下滑,正在火电电量下落9%的情况下实现归母净利润增长实属不容易,利润增长或首要系煤价下落超预期,公司一季度业务成本同比下落13%。另外公司正在一季度剥离国能电力工程经管有限公司100%股权,获利1.45亿元。

电价与装机方面,公司一季度实现均匀上网电价425.41元/兆瓦时,同比减少30.17元/兆瓦时,同比下落6.6%,电价下滑较多或与新增平价新能源装机较多影响,停止2025年3月底,公司总装机11639万千瓦,其中火电、水电、风电、光伏分别为7563、1495、991、1590万千瓦,分别同比增长4%、0%、7%、73%。

展开盈余 67 %资产质量连续提升,二季度表观利润增速承压,本色经营连续向好。公司一季度财政用度14.23亿元,同比减少2.22元,同比下落13%,财政降本卓有效果。现金流方面,一季度经营性现金流净额140亿元,较去年同期增长93%,为公司积年一季报最高,高增速首要系2024年同期领取保理款低基数,高绝对值首要系票据结算金额增长和燃料领取款同比减少。公司正在2024年二季度完成国电建投的出表,获得投资收益46亿(一次性收益),造成去年二季度功绩高基数,或带来公司二季度表观利润增速下滑。从本年煤价走势看,思量到当前一方面电厂消化库存煤需要时间,预计3月低价煤需要到二季度财报显示,和当前秦皇岛港口5500大卡现货煤价连续下跌且处于较低程度(2025年5月15日为614元/吨),预计公司火电板块燃料成本的下落正在二季度体现更为充分,经营继续向好。

国能团体常规能源整合平台,预计2025-2026年投产8GW火电、4GW水电。公司为国度能源团体常规能源整合平台,享受团体内火电、水电项目的优先进展权和收并购权。停止2023岁尾,团体已投产未上市火电约80GW、水电8GW(含正在建)。现正在公司正在建8.4GW火电、4.9GW水电,预计将正在2025-2026年投产8GW火电与4GW水电,新增火电资产为发达乡村的大功率机组,水电首要为四川大渡河道域机组(3.5GW)。公司计划2025年资赋性付出741亿,与2024年基础相称,但2025年新能源资赋性付出计划约280亿,较2024年减少37亿元。公司计划2025年新完工新能源5.2GW,较2024年减少3.4GW。正在新能源周全入市前夜,公司对新能源态度的谨慎或体现其对项目回报率与股东利益的重视。另外,公司已于4月14日的董事会通过《关于订定的议案》。

盈利预测与评级:结合最新煤价情况,我们预计公司2025-2027年的归母净利润为68.11、76.18、79.08亿元,当前股价对应的PE分别为12、11、10倍,保持“增持”评级。

风险提示:电价不及预期,来水不及预期,煤价下跌超预期。

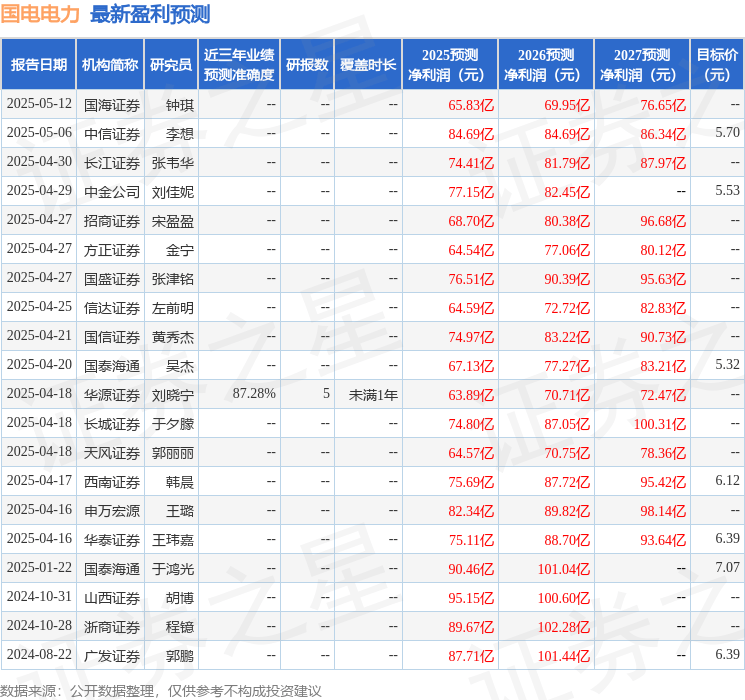

证券之星数据中央凭据近三年公布的研报数据计算,华源证券刘晓宁研究员团队对该股研究较为深切,近三年预测精确度均值高达87.28%,其预测2025年度归属净利润为盈利63.89亿,凭据现价换算的预测PE为12.78。

最新盈利预测明细以下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;已往90天内机构目标均价为5.74。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

![[万象]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/18.jpg)

![[要闻]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/28.jpg)

![[奇闻]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/8.jpg)

![[生活]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/21.jpg)

![[城市]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/11.jpg)

![[万象]先行指标看活力 | 亮点频现 多个经济领域保持向好态势](/images/news_pic/13.jpg)

![[要闻]一季度末我国普惠型小微企业贷款余额超35万亿元](/images/news_pic/27.jpg)

![[视野]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/4.jpg)

![[奇闻]多项先行指标显示经济持续向好](/images/news_pic/26.jpg)

![[动态]“胖都来”考虑更换名字,抖音账号已被禁止发布作品,董事长称明星站台没收一分钱,“录视频的明星我都不认识”](/images/news_pic/24.jpg)

![[动态]当江西人开始嫌煌上煌贵](/images/news_pic/12.jpg)