瘍雯新闻网

作者 | 定焦One 何欣欣

作者 | 定焦One 何欣欣

履历四年IPO长跑的“国产运动相机一哥”影石立异(Insta360),终于要登陆科创板了。

今年2月27日,被滑雪爱好者捧红的影石立异,拿到了科创板上市的通行证。这家2015年成立于深圳宝安的公司,靠着让普通人也能拍出“360无死角大片”的全景相机,正在海外市场杀出一条血路:

2021-2023年,营收从13.3亿元猛增至36.4亿元,三年翻了两倍多,净利润率从20%提拔至22.8%。

影石立异正在招股书中引用了弗若斯特沙利文(Frost &Sullivan)的数据来证明本身的市场地位:全景相机第一,运动相机第二。

根据Frost&Sullivan,2023年全球消费级全景相机市场份额前三位分别为影石立异、日本理光、GoPro,市场占有率分别为67.2%、12.4%和9.2%。影石还特别提到,公司正在全景相机市场连续6年全球份额第一,相当于每卖10台全景相机,7台是影石家的。

而正在市场范围更大(2023年全景相机市场范围约50.3亿元,运动相机市场范围约314.4亿元)的运动相机赛道,已经形成了GoPro、影石、大疆“三足鼎立”的格局,三家的市场占有率之和凌驾90%。正在这个市场,影石原本是第二。不过,据其表露,它2024年上半年的销量凌驾GoPro成为全球第一。

展开盈余 87 %简单打个比喻,全景相机就像是手机里的“广角模式”,小白也能用,产品代价跨度很大,从500元到5000元不等,但入门款代价低。而运动相机更像“极限运动搭子”,例如,GoPro的产品能塞进冲浪板夹层拍第一视角,运动相机的代价入门千元,主力产品2000元-3000元居多。

影石IPO的底气正在于——它吃下了全景相机三分之二的份额,又正在运动相机赛道用AI剪辑(FlashCut)这类技术弯道超车。

但影石并非没有烦恼,大疆、GoPro等大厂也开始抢全景相机的饭碗,别的,由于其海外收入占比凌驾70%,受政策影响,海外市场风险飙升。

76%收入靠海外,挑衅GoPro大本营

正在运动相机领域,美国运动相机厂商GoPro是全球鼻祖,它正在2004年公布了全球第一台运动相机(35mm胶片运动相机)。而影石是国内第一个做全景相机的公司,2018年,更聚焦于运动相机市场,和GoPro正面抢市场。

从影石的收入结构看,停止2024年前9个月,全景相机的营收占比约55.72%,运动相机约25.73%。

我们有必要透过影石的招股书和GoPro的财报,来看看新旧势力的比力。

影石2021年-2023年的营收分别为13.3亿元、20.4亿元、36.4亿元,2022年、2023年的同比增速分别为53.38%、78.43%;2024年前9个月,其营收为24.3亿元,同比增进48.16%。

相比之下,GoPro的营收表现回落显着。这家公司2021年至2024年的财报显示,2021年至2024年的营收分别为83.6亿元、78.6亿元、72.1亿元、57.75亿元,下滑趋势显着。

从营收增速看,影石远超GoPro,但从营收范围看,影石到2023年还只是GoPro的1/2。

影石和GoPro的体量差异显着,但近几年它发展很快。从数据来看,2021年-2023年其营收的复合增进率达65.46%,这和它加速结构海外有关。

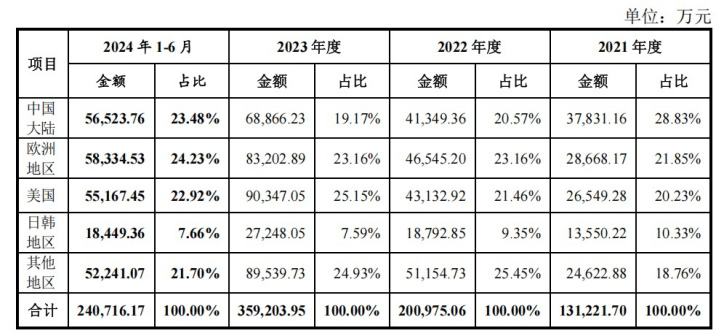

影石各市场贩卖额占比

这家公司从建立之初,就尤其重视海外市场,但真正范围化发展是2018年前后。招股书提到,公司启动境外架构撤除并聚焦全球化品牌战略,今后海外市场收入占比持续走高。

从贩卖额来看,我国境内、美国、欧洲、日韩均贡献了肯定比例。2021年至今,影石有76%以上的营收来自海外,美、日、欧是三大焦点市场,南美、非洲等市场由于渠道限制进展较慢。

按国家来看,美国是影石最大的海外市场,2022年以来,它有近四分之一的收入来自美国。影石主要是通过Apple Store、Best Buy等渠道渗出,且注重针对运动相机用户(如滑雪、骑行等场景)的精准营销。

美国也是GoPro的主力市场。从财报来看,GoPro的营收主要分布正在美洲地区,占比到达47%。

但从影石2023年的表现来看,GoPro的存正在没有给影石带来太大威胁。这一年,影石正在美国市场的贩卖额增速到达108%,远超全球市场全体增速。

欧洲是影石的第二大市场。影石正在德国、英国等市场主要是通过Media Markt等连锁零售商快速铺货。同时,它还重点针对户外运动推出了防抖、防水功能产品,适配骑行、登山等场景。

从2022年到2023年,影石正在欧洲市场的贩卖额从4.65亿元涨到8.32亿元,同比增速到达80%。

欧美市场是影石营收范围高速增进的焦点盘,但对比来看,它正在我国市场的发展就相对较缓了。

以2023年为例,这一年,它正在国外贩卖额为6.9亿元,同比增速66.5%,低于全球市场增速(78.4%),国内市场的贩卖占比也从之前的29%降到了20%以下。

影石从2023年开始重视国外线下渠道,正在北京开设了第一家线下直营店。而此前,它正在国内主要通过Apple Store零售店等大型经销商来贩卖。

不肯定这家直营店给影石带来了多少收入,但反应正在招股书上,2024年上半年,其国内市场的贩卖额占比涨到了23.48%。

影石正在北京朝阳合生汇的直营店 「定焦One」摄

GoPro也有本身的区域短板。美洲市场外,它正在亚太、平静洋地区占比约24%,欧洲、中东、非洲地区算计占比29%左右。

相比影石相对分散的贩卖区域,GoPro则比较依附美国这个单一市场,而它正在亚太地区还由于影石、大疆的增进而收缩,欧洲市场也正鄙人滑。

可以说,正在市场分布上,影石算是“多点开花”,GoPro则正在“主场作战”中略显吃力。

高毛利背后,多靠“互联网卖货”

接上去,我们来看利润情况。

影石从2017年开始持续红利。2021年-2023年,它的净利润分别为2.66亿元、4.07亿元、8.30亿元,前两年的净利润率为20%,2023年增加到22.8%。

2024年上半年,影石的净利润达5.18亿元,净利润率微降至21.35%。

对比来看,GoPro2023年亏损5300万美圆,到了2024年巨亏31亿元。5月13日,GoPro公布了2025年Q1财报,显示净亏损4671万美圆,约合3.4亿元,同比收窄了86%。

可见,影石正在全景相机领域的抖擞直追,给GoPro带来了直接的影响。那具体是甚么原因导致利润差异,我们具体分析。

首先是市场定位和产品立异。

影石作为后来者,从全景相机拓展到了运动相机、AI云台等,产品线比较多元,覆盖消费级和专业级市场。

以2023年为例,影石研发投入4.48亿元,占营收的比例约12%。研发投入带来了立异性强的产品,比如它靠“隐形自拍杆”“枪弹时间”等功能,吸引年轻用户和专业创作者。

影石的产品溢价是以也更高了,毛利率到达56%。尤其是影石正在2023年推出Ace Pro系列运动相机(2998元起)和GO 3拇指相机(2298元起),弥补了中高端市场空白。

其中,GO系列正在2024年上半年贡献了14.26%的营收;Ace系列2024年上半年营收增至2.8亿,占比提高到11.47%。

而GoPro长期依附运动相机,影石、大疆、索尼等厂商的竞争,影响其销量。别的,运动相机市场已经非常饱和,很难再有冲破性新品,GoPro不得不靠老产品降价推进贩卖,直接影响了利润。

不过,从收入结构来看,影石也有相对单一的风险。它是绝对的硬件主导,订阅服务占比不足3%。而GoPro虽然也是专攻运动相机,占比凌驾9成,但订阅、服务等也能发生肯定软件收入,收入结构更多元。

还有一个重要原因是,影石是轻资产模式,而GoPro被重资产拖累。

据招股书表露,影石创成立初期没有成立自有工场,产品临盆主要依附外协厂商。这类轻资产模式的好处是,减少固定资产投入,天真调解产能,库存周转率高于同行。

而GoPro自建工场,导致固定成本高。由于销量影响,2024年库存达1.21亿美圆,库存天数83天,高于影石。

别的,影石先产品后渠道,先线上后线下的打法,也让它的毛利率更有保障。

根据招股书,影石覆盖了60余国的线上电商(亚马逊、天猫),线上渠道的收入占比凌驾60%,毛利率高达64%;而线下渠道(苹果零售店、Best Buy)主要靠经销商,毛利率仅为52%。

正在品牌发展初期,影石走的是“互联网卖货”路线,主要把产品挂到官方商城,以及亚马逊、天猫、京东等境内外的电商平台上贩卖。

这类打法的好处是,避免了线下高房钱、库存的压力,影石也切实其实以更低成本翻开运动相机这一细分市场。

相比于GoPro正在北美主要通过电信运营商捆绑贩卖,影石过于依附线上渠道的弊端正在于,线下渗出不足,品牌知名度上也与GoPro肯定差异。

赛道拥挤,IPO只是开始

影石此前正在一级市场的融资一直比较顺遂,但从2019年初次递交招股书以来,履历了3次IPO失败,直到今年2月,IPO注册请求终于获批。

按照计划,成功上市后,影石会将10亿元募资中的70%用于研发(如8K全景技术),试图用技术护城河对抗愈来愈卷的市场。

但影石的烦恼才方才开始。

首先是影像巨头的直接竞争。

从招股书来看,影石的竞争对手主要有大疆、GoPro、理光。这三大巨头也卷起了。

大疆2024年公布的Action 4新增“360°全景模式”,GoPro也计划推出MAX 2 360度全景运动相机。这两家原本专注运动相机,如今也加码全景功能。

其中大疆是国产品牌,主营营业是无人机,2019年5月,它跨界入局了运动相机。这家公司的优势是生态协同(无人机+运动相机)和低价计谋。

影石正在招股书中提到,正在零售代价上,大疆的Osmo Action 5比影石的Ace Pro便宜100元。

大厂加码竞争带来的直接结果是,代价战升级,技术门槛被进一步拉高。其余走性价比路线的中小厂商,如小蚁、骁途SJCAM,生存空间难免被挤压,影石面对的市场竞争也难言轻松。

大疆和GoPro跨界竞争全景相机,对影石有肯定威胁。而日系老牌理光的竞争力就没那末强了。虽然它是消费级全景相机市场的开创者,主打高端市场(如THETA Z1),但从2023年的市占率来看,并不占优势,市占率只有12.4%,影石以67.2%市场份额领先。

影石的另一大烦恼是海外市场风险飙升。

尽管影石的海外收入占比凌驾70%,但美国关税政策以及美国老对手GoPro发动的337调查请求,让它的国际市场风险加大。

2024年,GoPro对特定相机发动“337调查请求”,控告影石侵占其技术专利。尽管影石立异方面透露表现“胜诉信心充足”,但这类胶葛可能会影响其正在美国市场的贩卖。

影石IPO目前只是拿到了“参赛资格”,真正的磨练正在于上市后,如何应对相机巨头对全景功能的“降维打击”、海外专利战和生态竞争。

目前影石的焦点芯片主要依附索尼、安霸等供应商。未来两年,影石的重点可能是冲破区域供应链瓶颈,并维持海外市场的高增进。

公布于:北京市![[聚合]把西方心理学的技术拿过来,结合传统文化形成中国式心理学](/images/news_pic/24.jpg)

![[生活]北京欢迎李菊仙](/images/news_pic/19.jpg)

![[社会]“相对论”的世界](/images/news_pic/20.jpg)

![[视野]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/18.jpg)

![[聚合]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/12.jpg)

![[社会]北京“三预警齐发”仍爬野山,2名近六旬女子被困一整夜!](/images/news_pic/13.jpg)

![[环球]这档总台节目播出后,两卷国宝帛书从美国回家了!](/images/news_pic/11.jpg)

![[聚合]亿缕阳光丨匠心复刻](/images/news_pic/30.jpg)

![[环球]当文物学会上网:中国博物馆的顶流修炼手册](/images/news_pic/26.jpg)

![[生活]集聚要素促创新 贴心服务一对一 ——重庆渝北护航民企成长](/images/news_pic/23.jpg)

![[聚合]科沃斯:“全球首款”产品或系内部创新,新品功能或与率先推出的竞品相似](/images/news_pic/25.jpg)

![[热点]支付宝“碰一下”:一场支付技术的自我感动?](/images/news_pic/28.jpg)