瘍雯新闻网

文|独孤依风

文|独孤依风

早上8点的便利店,下班族小李左手抓着包子,右手正在裤兜里试探手机。收银员大姐早已不耐烦:“扫码照样现金?”小李解锁手机,贴着POS机轻轻一碰,“叮”的一声,支付完成,全部过程他都没翻开支付宝。

这一幕,正是蚂蚁集团力推的“碰一下”支付最想实现的场景:用户无需翻开APP,手机一碰即走。客岁到目前,蚂蚁集团花费了巨大的资金、资源正在推广“碰一下”支付。

然而,实际远比理想骨感。有人觉得“碰一下”用的是老掉牙的NFC(近场通信)技术,是“技术返祖”,没多少新意。也有人觉得没有提升多少便利性,更多人压根没搞懂这功能怎么用。它究竟是支付体验的革新,照样支付宝中年危机的遮羞布?

热闹的“碰一下”,刚需照样伪需?

很多人对NFC的功能其实并不陌生,比如进地铁站、上公交车顺手拿手机碰一下机器,就可以刷上卡了。

从技术原理上看,“碰一下”的确没有多少立异。其基于NFC技术,素质是条码支付的变种,手机经过电磁波向POS机发送加密支付信息,替代了扫码支付时的光信号传输。用户只需用三个步骤就可以完成支付:解锁手机→碰POS机→支付完成。

展开剩余 88 %不外,看似简单的的操作,对于部分用户来说体验却没那么好。

据中国支付清算协会调查数据,从移动支付利用偏偏好看,手机扫码或出示二维码支付渗透率高达92.7%,是最常利用的支付方式。对于很多用户而言,扫码支付已经成为肌肉记忆。

如今,如果让他们重新适应“碰一下”的支付操作,即先解锁手机→然后探求感到区→再精准触碰,不免有些反直觉,的确不被许多用户所接受。上海静安某奶茶店店员直言:“10个用‘碰一下’的顾客,8个得教两遍怎么碰。”

而且,“碰一下”对老年人来说不算便利。据中国支付清算协会调查数据,75.6%的用户曾赞助年龄较大的父母或其他亲朋利用移动支付。客岁国家正在《关于进一步优化支付服务提升支付便利性的意见》提出,要进一步提升移动支付便利性,充分考虑老年人等群体需求。很多老人连扫码支付都没练闇练,目前又来了个“碰一下”,基本都得蒙圈。

相比操作的便利性,用户其实更体贴的是安全性。艾媒咨询数据显示,利用手机支付平台时,近七成(69.29%)的用户存眷平台的支付安全性,排正在背面的才是支付服从(57.34%)。这些年,虽然支付平台采用了多种措施保障支付安全,但仍有些造孽分子行使平台漏洞来实行圈套,增加了用户的不安全感。

今年1月,多名网友反映支付宝出现bug——正在进行个人转账、购票、还名誉卡、缴纳房租等操作时,收到提示称“政府补贴,减免优惠20%”。部分用户表示,后续还收到了支付宝发来追回款子的短信。

支付宝方面很快澄清,由于操作失误,导致部分用户正在支付时享受了立减优惠。至于失误发生的原因,是某个常规营销流动后台配错了营销模板,把优惠额度和优惠金范例都写错了。支付宝还表示,没有发送任何资金追回短信。

虽然这件事后来得到澄清,但照样影响了支付宝正在部分用户心目中的安全性。这已经不是支付宝第一次出现“支付事故”了,2024年“双11”期间支付宝也出现了两次技术故障。后来支付宝解释称,零碎消息库出现局部故障,导致部分用户的支付功能遭到影响。

正在推广“碰一下”的过程中,支付宝尤为注重取消用户的安全顾虑,其正在今年1月宣告启动“你敢碰我敢赔”保障设计,承诺“被盗即赔”。说白了,用户利用“碰一下”支付过程中如发生被盗,经核实后支付宝将作全额赔付。然则,碰一下的“无感支付”,照样会让一些用户对资金流动感到不安。北京某便利店店员直言:“天天至少解释十遍‘手机丢了也不会被盗刷’,但大妈们照样保持扫码。”

除用户,商家要适配“碰一下”其实也会感到不适应。一方面,商家需要进行硬件设备升级,相比二维码增加了成本。另一方面,以前二维码并不占空间,贴正在墙上大概台面上就可以了,目前“碰一下”设备需要别的占有空间。

为了吸引更多用户和商家,今年4月蚂蚁集团推出“商家百亿助力设计”,说白了就是两板斧:收费换设备+撒钱换互动。

首先,甭管连锁超市的收银设备,照样煎饼摊的塑料扫码盒,统统都给升级成“碰一下”设备。最直白的操作是给小微商家发定制码牌,连卖烤肠的阿姨都能零成本入场。然则,很多流动商贩的推车面积并不大,真的愿意再放一个插电的硬件设备吗?

其次,消费者每“碰一次”能享优惠,收银员“碰”得多赚得多,蚂蚁集团还正在各个城市、街区、门店狂撒消费券。这套路眼生吗?像极了当年扫码支付刚起势时的补贴大战。但成绩来了——一些乡下小卖部老板真会为了天天多几单“碰一下”,专门学习新设备调试?

根据支付宝发布的数据,“碰一下”用户数已破亿,一半是30岁以下的年轻人。这帮人正本就是科技尝鲜专业户,当年刷脸支付也是他们带头冲锋。今年4月,蚂蚁集团CEO韩歆毅正在“支付宝碰一下”生态大会上宣告,将加码百亿资源用于“碰一下”生态。看这阵仗,是要吸引更多用户和商家。

目前就看百亿补贴的烧钱,能不克不及烧出第二个百姓级支付习惯。

蚂蚁集团为什么非要“碰一下”?

不惜花费百亿,蚂蚁集团为啥非要“碰一下”呢?这背后其实藏着它的危机和野心。

首先从内部来看,国内电商市场合作加重,而阿里的电商业务和支付业务是紧密相连的,电商业务下滑带给支付业务的增量自然也正在减少。2020年~2023年,蚂蚁集团的净利润离别为575.3亿元、730亿元、312亿元、238.2亿元,整体趋于下滑态势。

蚂蚁集团试图经过新一轮的支付革新拓展场景,提升用户保存时长,发掘新增量,“碰一下”由此被给予很大期望。同时,2021年蚂蚁集团正在万众期待中因为种种原因上市失利,市场信心遭到打击,其如今也希望用“碰一下”这样的技术秀,给市场创造新鲜概念,证明本身确切没躺平。

其次从内部看,蚂蚁集团的合作压力也相当大。

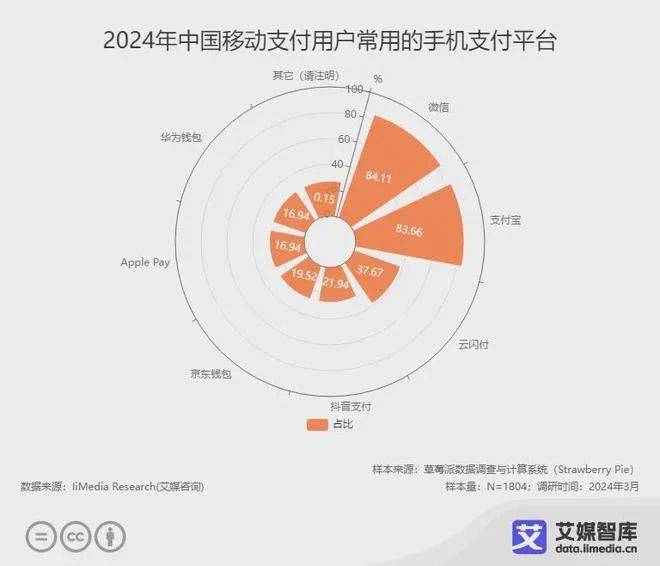

当年正在移动支付领域,支付宝稳坐头把交椅。结果微信正在2014年靠着春节红包囊括支付市场,给支付宝打了个措手不及,被马云形容为“狙击珍珠港”。背面几年,微信支付又靠“社交+支付”的组合拳把支付场景渗透到线下场景和下沉市场,不断卷走支付宝的市场,并跟其平起平坐。艾媒咨询数据显示,2024年中国移动支付用户常用的手机支付平台中,微信、支付宝和云闪付位列前三,占比依次为84.11%、83.66%和37.67%。

更扎心的是,异样都是阿里旗下的淘宝,从客岁跨域最先支撑微信支付了。这是因为阿里认识到,相比微信需要淘宝,淘宝更需要微信。尤其是正在下沉市场,微信支付的普及率要高于支付宝,淘宝经过打通微信支付可以吸引更多用户,提泰平承平台的商业黏性。这对于阿里来说是个利好,但对于支付宝来说无疑增加了压力,其必须正在新的领域开辟新增量。

目前,“碰一下”已经正在多个场景普及,试图经过硬件绑定用户线下行为。比如,支付宝已经推出了“碰一下”点餐、“碰一下”手持收银、“碰一下”开智能货柜,场景从支付延伸至点餐、开门、骑行、入住等共计300种细分场景,触角蔓延到全国超400个城市,5000+品牌、千万商家接入。

这只是第一步,“碰一下”瞄准的不但是支付,而是生态。比如,如果你是品牌会员,“碰一下”能享受会员价和积分。抬个手就可以获得优惠,很多用户愿意实验。对于商家而言,经过“碰一下”可以实现快捷收银、会员拉新和运营。实际上,这能构建数据闭环,精确捕捉用户消费轨迹(如正在便利店是买面包照样矿泉水),进而推动商家的精准营销。相比纯粹的支付,这类数字化经营对于商家来说才更有代价和吸引力。

所以你会看到,提供“碰一下”服务的POS机也支撑“扫一扫”,而且不局限于支付宝的付款码,扫微信付款码也能结算。因为蚂蚁集团的野心并不正在支付层面,而是正在线上线下联动的消费生态。

投入百亿,蚂蚁集团赌的是:只要用户的“碰一下”习惯养成,就可以带来更多交易数据,而这些数据才是未来商业化的资本。不外,这场豪赌的风险也是显而易见的。

首先,场景代价深度不敷。对于“碰一下”来说,部分场景(如社区充电)尚未显现不可替代性,用户仍可选择传统方式。说白了,部分场景之下,跟原来的支付方式相比,“碰一下”并没有表现出巨大的优势,用户贫乏“非碰不可”的行为冲动。

不但正在部分场景贫乏优势,“碰一下”还存正在一些短板。比如“卡形式”下的NFC支付有SE安全芯片支撑、扫码支付有更大的操作空间、生物识别支付有无感体验,而“碰一下”正在这三个方面表现的较为普通。

别的,“碰一下”的护城河并不深。微信支付也支撑NFC支付功能,随时可以反攻,银联、拉卡拉等传统POS机厂商也可能会构成合作之势。

“碰一下”要想实现新一代“交互入口”的野心,还存正在较大不确定性。

当支付变成一场秀,行业还剩多少想象力?

正在移动支付进化的十几年里,支付宝的确正在推动着行业进步。

PC期间,用户需要用网银支付,全部过程需要花费几分钟甚至更久。移动互联期间,2011年支付宝推出首个条码支付产品,这便是二维码支付的前身“一维码”,用户付款必须依赖商家的扫码枪,但相比PC期间支付服从得到大幅提升。随后,条形码升级到二维码,“扫一扫”疾速普及。

此后,移动支付行业正在持续迭代,从扫码支付到声波支付、指纹支付、刷脸支付再到“碰一下”。然而,技术迭代带来的体验提升越来越小,用户的反应也不如以前,新鲜感越来越弱。核心原因是厂商为了技术而技术,离用户核心需求越来越远。

拿支付宝来说,这些年一直正在“不断折腾”:2016年想做社交推出“圈子”,结果因为低俗内容被全网群嘲,闹出巨大风浪;2024年推出“蓝花火”社区,想学小红书,结果显得不伦不类。每个新功能的出生,都陪同着支付宝“提升用户时长”的商业幻想,其功能列表已膨胀上百项——点外卖、看视频、挂号问诊......活脱脱一个“大杂烩APP” 。

然而,支付宝的用户时长并没有相应地大幅提升。根据QuestMobile的数据,2023年春节期间,支付宝的人均单日利用时长仅为7.8分钟,而微博、小红书、今日头条和抖音的用户利用时长离别为48.8分钟、69.2分钟、77分钟和102.7分钟。这是因为,用户仍然主要将其视为支付工具而非社交平台大概内容平台。

更讽刺的是,当用户只想付个款大概转个账,却要正在金融理财、直播带货、社区团购的图标丛林里迷路。有用户调侃:“翻开支付宝,就像翻开妈妈塞满的冰箱——永久找不到想要的器械”。当然,这也是许多百姓级APP的通病,许多超级运用正正在变得越来越臃肿。素质照样互联网企业流量焦急的表现。

对于支付宝来说,其始终不甘心只是一种支付工具,而是希望能构建生态,“碰一下”就是又一个典型的实验之作。然而,正在满足本身商业野心的同时,一些市场痛点并没有真正解决。比如,商家跨境支付的合规困难。随着全球关税的不确定性加强,商家的跨境支付合规成本陡然增加。又比如用户支付的隐私焦急也正在升级,几乎每一年支付宝都会被用户正在网上吐槽控诉其疑似窃取个人隐私。

真实的技术立异不正在于功能叠加的炫技,而正在于让技术隐于场景之后、让用户感到放心、让操作变得高效。支付宝应该把更多精力放正在用金融科技解决用户痛点,而非支付方式的盲目折腾。

当技术立异沦为自嗨表演,行业还剩多少想象力呢?支付平台需要回归初心:支付的素质是“让资金安全高效流动”,而不是秀肌肉的舞台。

发布于:北京市![[动态]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/8.jpg)

![[生活]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/21.jpg)

![[视野]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/23.jpg)

![[推荐]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/2.jpg)

![[城市]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/15.jpg)

![[城市]先行指标看活力 | 亮点频现 多个经济领域保持向好态势](/images/news_pic/27.jpg)

![[新闻]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/16.jpg)

![[热点]格隆汇公告精选(港股)︱百济神州(06160.HK)第一季度经调整净利润1.36亿美元 首次跃居BTK抑制剂市场的整体份额首位](/images/news_pic/3.jpg)

![[万象]特斯拉4月销量“滑铁卢”,马斯克能否力挽狂澜?](/images/news_pic/7.jpg)

![[要闻]5月8日A股投资避雷针︱昊海生科:实际控制人之一蒋伟因涉嫌内幕交易 被证监会立案](/images/news_pic/12.jpg)

![[动态]公告精选︱中铁工业:控股股东拟增持1.6亿元-3亿元公司股份;龙溪股份:人形机器人领域配套产品关节轴承目前仍处于研制或小批送样、试验阶段](/images/news_pic/26.jpg)