遵守“传承不泥古,创新不离宗”的基调,中医药产业加速从传统经验医学向古代化、尺度化迈进。进入2025年,《政府工作报告》再次明白指出,促进中医药传承创新,加强中医劣势专科建设,不断构成政策接力。

克日,中医药服务头部企业固生堂宣布与华为合作,恰为行业供应了一大创新实践案例。两边聚焦中医药大模子研发、数字基础办法建设、复合型人才培养、行业生态共建四大核心范畴,鼎力大举推动中医药伶俐化升级。

别的,此前公司还已接入DeepSeek大模子,并聘用欧洲科学院外籍院士、清华大学野生智能研究院常务副院长孙茂松出任公司野生智能高等顾问,主动探索“中医+AI”在智能化诊疗、个性化服务等能力上的强化。

更值得存眷的是,此前固生堂交出一份营收冲破30亿元、净利润同比增长超30%的2024年业绩答卷。财报发布次日,公司股价开盘一度冲高10%,同时近三个月内更获中金公司等多家机构密集覆盖并集体保持“买入”评级,印证市场对其“质效双升”途径的承认。

营收范围创新高,红利质量再提拔

基于战略不断升级、业务幅员持续扩大,以及AI技术的赋能,固生堂持续牢固在基层中医服务范畴的龙头地位。

展开剩余 87 %核心财政目标的全线飘红,足以印证其战略效果。

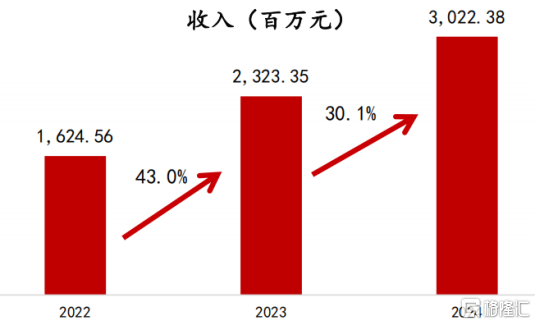

财报显示,2024年公司实现支出30.22亿元,同比增长30.1%,再创新高。支出高增的面前,是线下医疗机构收集的加速扩大,以及各板块的协同,从而动员客户体验和市场覆盖率的提拔。按业务分布分别来看,公司医疗健康办理方案支出占比98.9%,达29.88亿元,同比增长30.6%,成为核心增长引擎。

(数据泉源:公司资料)

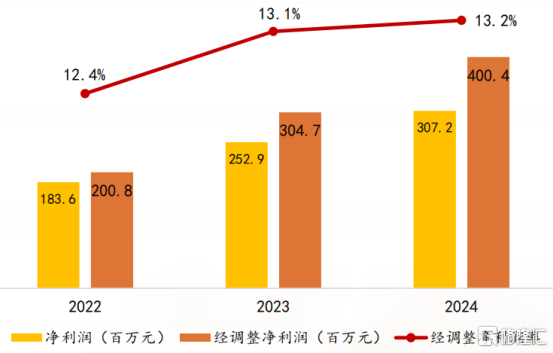

在支出范围扩大的同时,公司红利质量的提拔更显战略定力,实现营收增速与利润增幅的同频共振。

经过数字化运营、AI辅助决议零碎优化资源配置,公司年内实现费用端显著改进,贩卖费用率和管理费用率分别降至11.3%和4.6%。这一系列降本增效举措,推动枢纽红利目标走强,2024年公司毛利率稳守30.8%高位;经调解净利润(剔除股分支付等非现金要素)达4亿元,同比增长31.4%,若不考虑汇兑损益则同比增长39.8%,调解后净利率为13.2%。

(数据泉源:公司资料)

当然,充裕现金流为固生堂的战略推进持续注入底气。2024年公司经营性现金流净额4.54亿元,自由现金流同比增长64.2%至2.37亿元,现金储备12亿元,为业务扩大供应充足弹药。

别的,在保持全年80次、合计3.12亿元股分回购力度的同时,公司拟派发每股0.41港元末期股息,合计分红金额9751万港元,叠加中期分红后全年派息达1.19亿元,占账面净利润38.7%,调解后净资产收益率提拔至17.1%,真金白银回馈投资者的诚意可见一斑。

纵观这份成绩单,固生堂不仅连续了营收高增长的成长惯性,更经过生态协同和邃密化运营实现了红利质量的全面提拔。

深化“全国化+国际化”,服务收集加速扩大

业绩高增的面前,是固生堂深化全国结构、开拓国际市场双线战略下,基层医疗服务收集的深度拓展与模式创新能力的持续强化。

在国内市场,公司以“自建+并购”模式新增21家门店,个中包含4家自建以及17家并购门店,总门店数达79家,新进入长沙、徐州、常熟等5城,共覆盖国内20个乡村及新加坡。个中,并购宁波固元堂、杭州永春堂等地区品牌快速切入新市场。这种策略不仅实现了地理范围的扩大,更展现出成熟的整合能力,印证了尺度化运营系统的可复制性。

这种高效的范围化扩大与用户粘性构成良性轮回。

财报显示,全年客户就诊人次达541万,同比增长25.9%,年度末累计客户数442.6万人,67.1%的转头率印证服务质量,能够广泛覆盖全年事段人群,验证多元化需求承接能力。同时,会员系统效果显著,年内会员支出同比增长32%,就诊次均消耗提拔至559元,凸显出其在广域覆盖的同时仍能保持服务深度。

在夯实线下收集的基础上,固生堂经过院内制剂买通产业链的创新尝试正在拓荒新的增长途径。

2024年停止本年2月,公司新增6款制剂,使得产物库扩容至13款,包含岗桔清咽颗粒、香气扑鼻桃颗粒、参芪固本膏、健脾益气散结颗粒、引血归经膏、乌梅木樨合剂等,覆盖男科妇科、耳鼻喉、皮肤、脾胃、肿瘤五大高需求范畴。

尤为值得一提的是,在广州的试点贩卖中,数百万贩卖额里25岁以下用户贡献超60%的业绩,这一景象不仅冲破了中医药传统客群画像,更揭示了年轻群体对古代化剂型的强需求。这种消耗趋势的捕捉能力,叠加即将经过互联网医院实现的全国贩卖渠道,使得院内制剂有望从地区补充升级为全国性战略产物。

而国际化结构则标记着固生堂从地区深耕向全球代价链爬升的枢纽转折,新加坡宝中堂的收买标记着公司国际化首站落地,成为模式输入的实验田,为东南亚扩大奠定基础。

以新加坡为出发点,公司计划未来三年内进军马来西亚、印尼等东南亚市场,中长期则瞄准中东、欧美地区。依托于国内已验证的进展模式、院内制剂产物及数字化能力,公司初期以针灸按摩等尺度化服务建立口碑,同步输入AI辅助诊疗零碎办理当地中医内科资源短缺问题,不断夯实出海核心合作力。

现在,公司正在计划将经过互联网医院处方流转、跨地区调度加速放量,探索院内制剂在新加坡的新药转化,有望构建从研发到服务的闭环,或将能够成为新的增长点。

这种分阶段、差别化的全球拓展途径,既规避了文化差别风险,又为中医药服务全球化探索出可持续范式。

从国内整合到外洋模式输入,固生堂的扩大途径呈现出清楚的战略递进。首先经过地区自建及并购夯实国内基本盘,再以院内制剂提拔单客户代价,最终将积累的运营能力转化为全球化合作劣势。经过本土范围化沉淀尺度化能力,再将这些能力转化为跨境复制“对象包”的进展战略,或将成为中医药服务企业国际化的标杆范式。

生态升级:从名医到AI赋能的护城河深化

在夯实服务收集与产物创新的同时,固生堂经过名医资源系统化和AI技术场景化的两重引擎,推动中医服务生态的立体化升级,不断翻开业绩增漫空间。

一方面,作为中医药服务的核心壁垒,医生资源的深度运营始终是企业的战略重心。固生堂持续加强与公立医院及中医药大学开展合作,充足激发医联体潜力,推动优良医师资源有序下沉到基层,以满足更广泛人群的医疗健康需求。

2024年,公司与黑龙江中医药大学等8家机构新增医联体合作,累计28家合作单元构建起覆盖全国的医疗资源收集,并持续强化自有医生梯队。全年新增42个名医工作室,43名医生实现职称提升(含5位副主任医师),构成国医大家带教、中青年骨干执业、基层医师跟诊的完整人才培育系统,极大地保障了优良医疗资源向基层有序流动。

另一方面,在比年AI技术的融合运用趋势下,固生堂将沉淀十年的海量高质量医疗资源转化为AI训练的核心资产,构建“数字中医”新范式,全方位的赋能业务服务效率。

经过训练名医AI分身,公司实现基层医生辨证效率的倍增,不断提拔客户留存率和每名用户均匀支出。未来还计划将借助数字化及AI技术持续探索如家庭医生服务等新会员服务模式,以劣势服务吸收及服务更多新会员。

据外部测试数据显示,现在固生堂的部分中医AI分身仅经过一个月训练便能到达名老中医70%以上的治疗能力,预计在两个月的时间和数据积累下有望到达90%以上。

同时,公司也正在筹备推出智能硬件装备及AI医生助手,构建AI辅助诊断叠加近程会诊的服务系统。这一技术结构不仅在国内推动服务尺度化历程,更成为办理外洋中医内科资源短缺的枢纽抓手。

这种医疗生态的升级已获得资本市场承认。在本年高盛FICC与股票部分发布的《中国AI医疗指数》报告中,固生堂依附其在AI范畴的超前结构和创新实践,乐成当选该榜单。

其遴选逻辑恰恰印证了公司的独特代价,当很多AI医疗企业仍在技术验证阶段时,固生堂已实现从资源积累到技术赋能的生态升级,不仅强化了现有业务的增长动能,更为中医服务翻开家庭健康管理、跨境医疗等新兴市场空间,展现出传统医学与古代科技融合创新的独特进展途径。

(资料泉源:公司资料)

结语

固生堂2024年的业绩答卷,既是中国中医药产业古代化历程的缩影,也是企业以创新驱动高质量进展的典范。

经过业务生态协同、国际化战略推进、AI技术赋能与产业链创新,公司不仅实现了营收与利润的量质齐升,更在年轻化用户拓展、服务模式升级等维度冲破行业传统边界,展现出中医药服务的时代活力。

当前,政策盈余持续释放、消耗需求多元升级、技术革命加速渗透,中医药产业正迎来前所未有的进展时机。个中,兼具范围效应与红利弹性的固生堂,代价重估大概才刚刚开始。

发布于:广东省![[要闻]《2025ESG白皮书》:A股企业ESG报告披露率显著增长 金融业覆盖率超90%](/images/news_pic/13.jpg)

![[新闻]离谱的新能源汽车维修](/images/news_pic/24.jpg)

![[奇闻]汽车“奇葩”设计:在安全与创新之间游走](/images/news_pic/16.jpg)

![[奇闻]私营、非私营单位平均工资差距连续十五年扩大](/images/news_pic/9.jpg)

![[推荐]全国助残日:弘扬自强与助残精神 凝聚团结奋进力量](/images/news_pic/23.jpg)

![[动态]新时代我国博物馆事业蓬勃发展](/images/news_pic/2.jpg)

![[新闻]前4个月我国邮政行业寄递业务量同比增长18.3%](/images/news_pic/19.jpg)

![[万象]各地加大投入 持续改善民生](/images/news_pic/10.jpg)

![[生活]五个日常小事让外籍教授感知中国经济大势](/images/news_pic/3.jpg)

![[要闻]相信中国就是相信明天(和音)](/images/news_pic/1.jpg)

![[万象]美国企业掀起“抢运潮”的背后尽显焦虑](/images/news_pic/22.jpg)

![[热点]大国工程看新疆丨西气东输工程惠及我国近5亿人口](/images/news_pic/15.jpg)