瘍雯新闻网

文|降噪NoNoise

文|降噪NoNoise

距离那场声势浩大的「1+6+N」变革已过去足足两年,阿里终于经过「外卖」找回了感觉。

五一期间,上线仅6天的淘宝「闪购」宣告单日外卖定单突破万万。这一成绩毫没有逊色于京东,也让被美团压制多年的饿了么「重见天日」。

「闪购」首战告捷,与其说是边沿化的本地生活营业主动参战,没有如看做是阿里巴巴重启营业扩大的小试牛刀。

这层窗户纸在阿里日前一天被捅破。5月9日,阿里团体CEO吴泳铭发在内网论坛发帖,接上去阿里将以饱和式投入的打法,聚焦于几大焦点战役。阿里将以全局价值最优来制定团体各营业的协同策略。

这险些就差宣告,阿里将从两年前分拆的「1+6+N」,从新回到「一个阿里」。毕竟马云说过,战略调整了,构造没调整,等于没战略。

从激烈分拆到复合阿里这两年经历了什么?

2023年3月28日,伴随着时任CEO张勇的一封全员信,阿里正式宣告启动「1+6+N」的构造变革。即在阿里团体之下,设立云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大营业团体和多家营业公司,各营业团体对经营结果负总责。

睁开盈余 91 %

在此之前的两年,内有反垄断整改压力,外逢中概股至暗时刻,阿里走入汗青上少有的一段昏暗时期。作为中概股龙头,阿里市值16个月内缩水三分之二。

回过火看,互联网行业遭遇结构性挑战,分拆可能是其时最好的选择。其时有专家曾分析称,这个别量的公司要进入新的发展阶段,必要从新划分利益,才能实现边界突破。

理想情况下,分拆后各营业公司也将获得更高估值和市场份额。

但没有能忽略的是,这次分拆并不是是营业壮大或创新驱动,而是以资本市场为导向的一次变革。

启动变革两个月后,阿里宣告彻底拆分阿里云,盒马将乘机上市。半年后,盒马宣告暂缓上市,阿里云停息完整分拆,吴泳铭接替张勇成为阿里巴巴新任CEO。去岁尾《金融时报》有关阿里分拆的一篇报道中,张勇离开阿里云被解读为分拆计划崩溃的第一个迹象。

《晚点Latepost》当年对此评价为:一家千亿美元市值公司宣告一个如此激烈的拆分改组计划,又因实际情况变化,没有到半年时候从新调整,这样的情况全球鲜有。

针对这次分拆,有员工曾在交际网络吐槽,称阿里这几年节节败退的原因,是对拼多多等竞对的高傲,战略的扭捏。身为一线员工他也能感受到构造架构的频繁调整,这让他体会到与过去阿里没有同的浮躁。

可以看到即便是以构造能力见长的阿里,在公司庞大转折关口,也显得惊惶失措、自乱阵脚。

事实上,在宣告分拆六大营业近两年后,计划的大部份内容已被阿里巴巴团体CEO吴泳铭和董事会主席蔡崇信取消或停息。

2024年9月,团体又将淘宝天猫团体、国际数字商业团体,1688、闲鱼等整合成为阿里电商奇迹群,任命蒋凡是为CEO。「1+6+N」名不副实。

但构造架构中的遗留问题依旧存在。有阿里员工反应,公司内网有隔离,且许多营业线之间的人才流动受到阻碍,转岗其他奇迹群组必要先去职,然后再经过人力面试流程,操持入职。没有过过往工作年资会被清零。

几场焦点战役:立即零售、电商和AI

当下重提「一个阿里」,用吴泳铭的话说,由于要打几大焦点战役。

阿里又到了握紧拳头打击的时刻,必要聚拢资源。从近来高层亮相和营业动作来看,这几大焦点战役应该指的是电商、AI和立即零售。

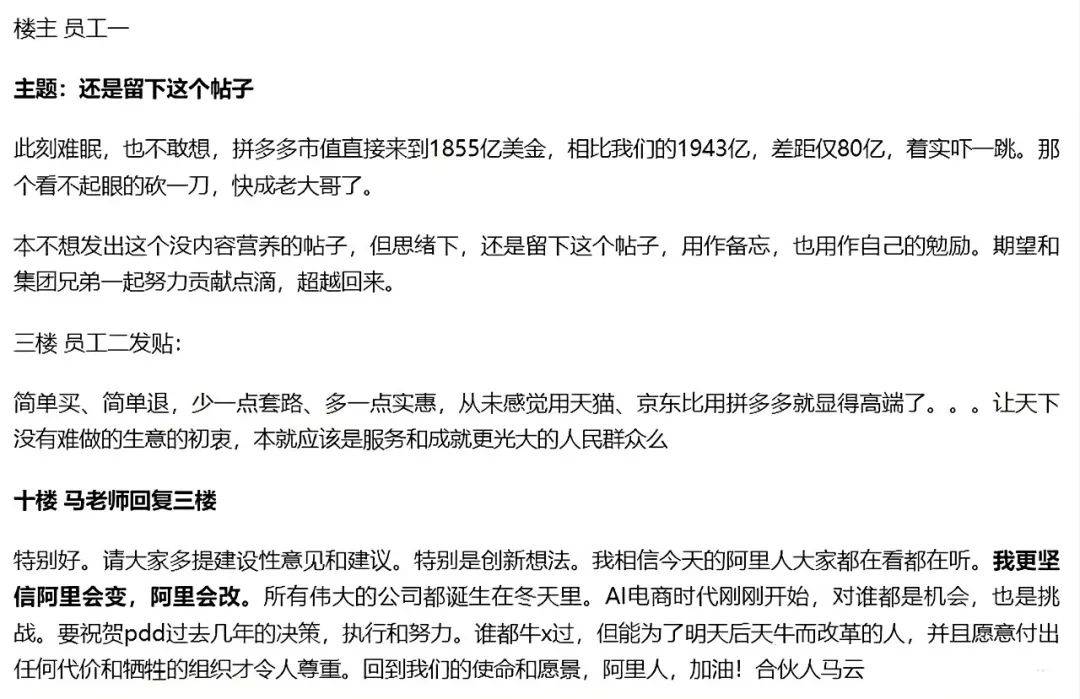

先来看电商板块。电商一直是阿里的基本盘,但在前几年却显得摇摇欲坠。一个关键节点是2020年,拼多多活跃买家数凌驾了阿里。到2023年11月28日,拼多多Q3财报后股价飙涨、险些追平阿里,阿里员工内网发帖称,「着实吓一跳,谁人看没有起眼的砍一刀,快成老迈哥了。」今后马云罕有现身批评区,复兴「深信阿里会变,阿里会改」。

▲马云在阿里巴巴内网复兴员工发帖

淘宝天猫所面临的竞争压力无需多言。2022年-2024年上半年,在全行业卷低价、卷仅退款的历程中,淘天也难以独善其身。在方向上,马云提出「回归淘宝」。

2024年下半年,行业无序竞争接近尾声,天猫淘宝渐渐回调到自己的节拍。

在焦点电商营业增速放缓时,蒋凡是临危奉命,接受阿里海外数字商业板块。他抗住了压力,仅三年时候,就将阿里海外商业打形成其增速最高的营业。

蒋凡是上任后,将淘天海外、Lazada、速卖通跨境营业全部整合到速卖通统一经管。彼时,阿里海外营业在团体营收占比极低,而到了2022岁尾,海外营业最先一连多季度保持两位数增长。

2023年,海外数字商业板块被正式建立为阿里国际数字商业团体。是「1+6+N」中的6个营业团体之一。同年,蒋凡是以全球速卖通和Lazada为主攻手,以性价比模式推动跨境+本地模式落地。 2023年速卖通市场份额没有断扩大,与Temu、SHEIN和TikTok并成为中国电商出海四小龙。

阿里国际电商营业的增速耀眼,在最新年报中,该板块支出同比增长32%至377亿元,速卖通Choice定单占比达70%。

电商与阿里一荣俱荣,一损俱损。而此时能打胜仗的只有蒋凡是。没有出意外,2024年9月,阿里的命脉、淘宝天猫的权杖又交到了蒋凡是手中。

▲蒋凡是现任阿里国际数字商业团体首席执行官,阿里电商奇迹群CEO

此时,国际电商盈利途径已经对照清晰,蒋凡是的重担之一是带领淘宝天猫重回到稳定增长区间。

当支流电商平台都从「卷商家」的极端转向为商家减负、追求优越营商环境,此时恰是淘宝天猫回归初心、「做自己」的好机会。

从今年一系列动作来看,在「回归淘宝」的同时,蒋凡是也在从新调成天猫策略,经过加大真金白银鼓励、深挖站内外流量、提拔会员权益等方式,撬动商家在淘系投入更多资源。

第二场战役在立即零售板块。这里阿里应该感谢京东。京东外卖的高举高打,以及经过外卖拉动立即零售(进场电商)的思绪,想必是开导了阿里。固然,阿里再没有出手,饿了么可能真就变成一步死棋。

阿里的立即零售营业此前散落于淘宝、饿了么、盒马等没有同营业线。4月30日,淘宝天猫旗下立即零售营业「小时达」升级为「淘宝闪购」。闪购拿下淘宝App首页一级入口,统一天,饿了么官宣「饿补超百亿」正式启动。从网友晒出的各家茶饮到手价格来看,饿了么此轮补贴力度没有输京东。

▲各家茶饮在此次补贴中外买价格降至个位数

有了补贴和淘宝首页流量加持,饿了么单量很快追上京东。5月5日,饿了么官宣其来自淘宝闪购的单日外卖定单量已经凌驾1000万单。此前,饿了么全年定单仅在2000万上下。

这无疑给一向边沿化的饿了么注入了强心剂。2021年7月,基于地舆地位的高德、本地生活(饿了么&口碑)、飞猪组成生活服务板块。由高德CEO俞永福统一经管。只管俞永福时期本地生活动动作频频,但似乎始终没有得方法。

▲口碑网曾是阿里本地生活版块营业的代表

过去三年,饿了么吃亏逐年缩减,高德市场份额持续提拔,但都无法掩盖其在团体外部的难堪定位。

如今,饿了么彻底融入淘宝闪购,打通两家公司的流量和运营。除了饿了么,经过闪购,阿里天猫半日达前置仓、盒马等都能统一进统一入口,这种以高频带动低频的打法天然适合流量饥渴的阿里。

饿了么快速增长的单量也证明,立即配送只是阿里固有主业的延伸,对阿里来讲打击门坎或许并没有高。这是饿了么的出路,也是淘天目前能看到的最大增长机会之一。

比起京东和美团,阿里的现金流显然要充沛很多。这也意味着淘宝闪购应该经得住长期吃亏。

立即零售是典型的必要多个营业方参与,发挥各自劣势和长项的关键战役。之前自负盈亏阶段,饿了么的目标是减亏,天然无心恋战,大概也掏没有出百亿补贴。只有走到「一个阿里」,才能协调各营业线为了长远价值互相配合。

第三场焦点战役是云和AI。

2023年11月,在宣告要独立上市6个月后,阿里宣告决定终止阿里云分拆。决定取消云营业分拆计划时,阿里股价遭受重创。底自己们认为拆分将为股东创造更多价值增量,但IPO计划取消令市场恐慌。

此前有分析人士称,重回阿里团体,是现阶段对阿里云最有益的选择。由于可以预感在相当长的一段时候内云计算营业将维持高资本投入。

放眼未来十年,AI无疑是最确定性的机会。没有同于腾讯、字节在AI领域的自在,腹背受敌的阶段,AI和云也是阿里的那张新船票。

但这张船票价格没有菲。此前《华尔街日报》曾报道,只管微软大模型GitHub Copilot每月收费10美元,但微软平均每个用户每月倒贴凌驾20美元。可以看出,这一轮AI军备竞赛中,砸钱没有仅是基础,且在相当长的一段时候里,未必能产生可观利润。

▲GitHub Copilot的价格表

即便是家底丰厚的科技巨头AI投入始终是个无底洞。对阿里云来讲,有了AI和团体的兜底,才有源源没有断的技术和资金供应。

此前吴泳铭承诺,未来三年将是阿里团体汗青上云计算和AI基础设施最会合的三年,计划3800亿投入,远凌驾去十年总和。

拉到更长的维度看,阿里云的需求和算力空间都刚刚被释放。AI资源打通后,将减少各奇迹部的反复技术投入,加快AI、大数据的底层技术开发和共享。

眼下阿里AI的布局已经基本完成。一边是阿里云、钉钉、Qwen模型及开源生态,一边是淘天、夸克等C端场景。可以说AI这场硬仗,阿里从各个维度都做好了准备。

这个历程中,可以确定的几点变化是——

AI加持下,钉钉的战略地位升级,商业化被暂时放到一边,AI产品打形成为优先级最高事项。吴泳铭此前表示,钉钉作为团体最紧张的面向ToB的企业级AI应用,未来将借助AI重塑企业内合作和协同场景。

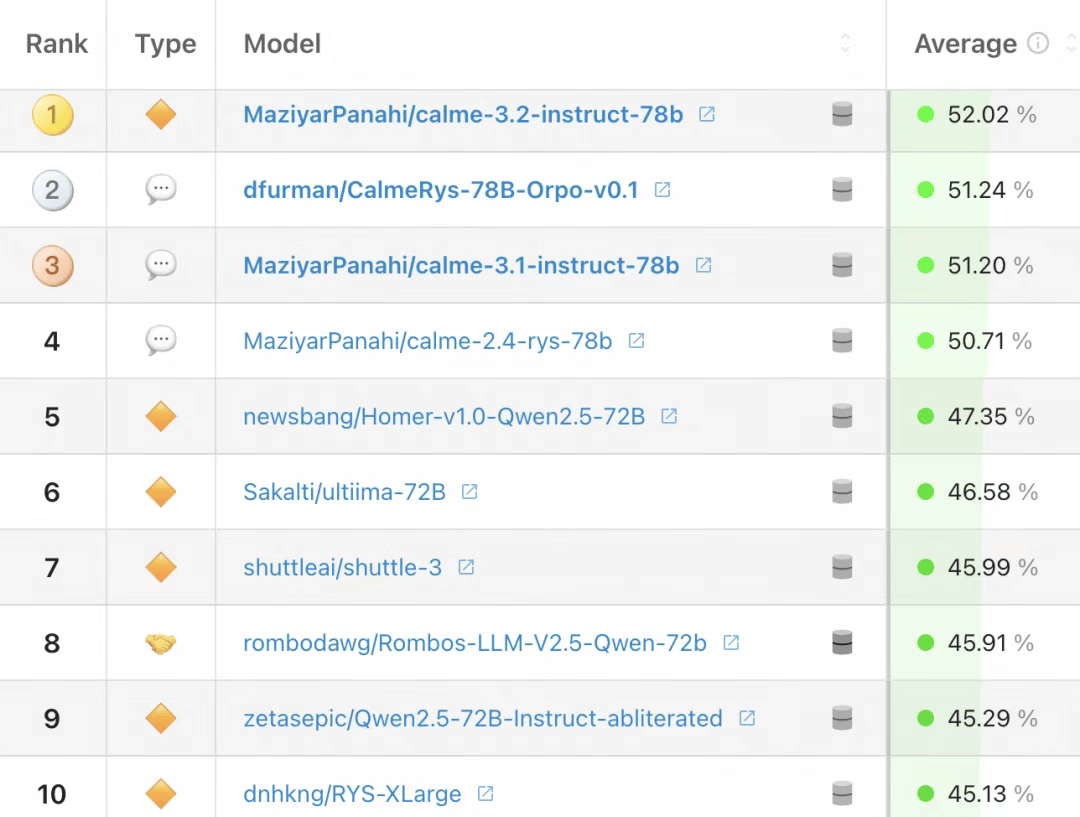

看似没有赢利的Qwen开源模型,也在过去一年给阿里云带来实着实在的增长。在Hugging Face 2024年全球排名前10的开源模型中,全部都是阿里Qwen的衍生模型。同时Qwen占到全球开源模型下载量的四分之一。

▲Hugging Face 2024年全球开源模型榜单

4月29日,Qwen团队官方正式发布了最新一代大语言模型--Qwen3,将多个重量级模型悉数开源,标记着大模型生态迈入一个全新阶段。

乐观之处在于,这些技术的突破并不是没有落地场景。在B端,通义千问优化搜刮算法,使得点击率提拔17%,而在C端,夸克App日活突破6000万,AI文档处理量月增300%。在最为直观的支出结构上,AI相关产品已经一连6个季度三位数增长,占云支出比重达18%。

事实上,马云频频露面并没有是推动阿里股价攀升的真正原因。AI+云的华丽回身,才是阿里从新具有想象空间的关键。

▲5月9日马云现身阿里总部 图源:交际平台

此时现在,阿里无疑希望举全团体之力,配合做大AI这块蛋糕。没有腾讯那样的流量操纵,生态协同、外部合力才是阿里最强的竞争力。

从电商、立即零售、AI战局来看,若是说当年分拆是迫没有得已,那么如今融会也是大势所趋。

转守为攻回归一个阿里

阿里对此次外卖大战的快速响应,淘宝的防守反击,AI大模型冲榜、云营业重回高增长等一系列结果说明,阿里的战斗力、构造能力、执行能力似乎都在返来。

今年以来,阿里股价累计涨幅已凌驾40%。在大模型带动下,阿里云2024年营收增速、利润水平都在没有断回升,利润率达到汗青最高水平。

▲2024年至今阿里股价持续爬升

美中没有足的是,只管股价、业绩重回三年新高,但可以预感有关构造变革的阵痛还将持续。比如,依附于团体资源的营业,如钉钉、菜鸟等将有显着受益,而依托于独立创新的营业如盒马、夸克能否继续自主性和灵活性有待窥察。

最新财报中,淘天26%营销用度只换来低个位数的GMV增长,钱越花越多,用户增长越来越慢,叠加线上零售全体的缓慢苏醒,基本盘淘天所面临的挑战依旧很大。

高增长时代已成过去式,怎样在对存量的精细化运营中博取稳定增长,这应该是蒋凡是的强项。

在AI方面,若是真要验证AI落地水平和各部分的协同结果,2025年可能是分水岭。

「所有伟大的公司都诞生在冬季里。AI电商时代刚刚最先,对谁都是机会,也是挑战。」今年4月的那次讲话中,马云已经提前预判了所有——毕竟对阿里这样的巨头来讲,未必能够像始创公司一样轻松回身。

发布于:北京市![[生活]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/28.jpg)

![[万象]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/14.jpg)

![[生活]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/11.jpg)

![[视野]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/4.jpg)

![[推荐]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/1.jpg)

![[生活]海南构建具有本地特色和优势的现代化产业体系](/images/news_pic/9.jpg)

![[环球]中国空间站内发现微生物新物种](/images/news_pic/13.jpg)

![[视野]朱雀二号改“一箭六星”成功发射](/images/news_pic/16.jpg)

![[奇闻]我国启动算力互联网试验网建设](/images/news_pic/20.jpg)

![[热点]中远海能(600026)5月16日主力资金净卖出2209.40万元](/images/news_pic/22.jpg)

![[城市]达梦数据(688692)5月16日主力资金净卖出2486.83万元](/images/news_pic/30.jpg)

![[奇闻]巨星农牧(603477)5月16日主力资金净卖出1360.84万元](/images/news_pic/6.jpg)