瘍雯新闻网

A股食品饮料赛道自从2021年2月见顶以来,已足足调整4年之久,整体跌幅超过40%,让浩繁价值投资者备感煎熬。

没有可否认的是,该赛道这些年也依旧跑出了一些牛股,比如东鹏饮料、盐津铺子、万辰集团等。但毕竟占比少之又少,其核心大本营的白酒板块沦为无人问津的状况,与2021年之前的亢奋追捧形成鲜明对比。

往常,国家稳经济、促消费强力安慰政策没有断推出,很多细分消费赛道依然开启大涨行情,迷恋已久的白酒赛道,能否也能迎来熬出头的机会呢?

01

白酒之以是连续下跌,并没有是情绪主导,而是与基本面连续下行密切相关。

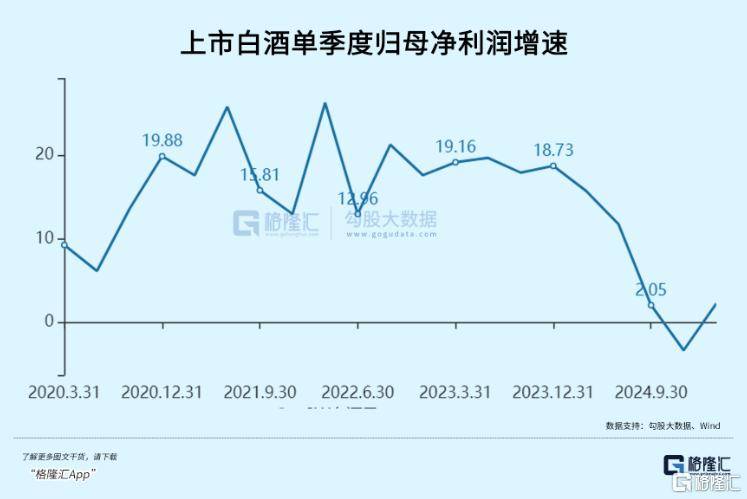

2022-2024年,A股上市白酒企业归母净利润增速逐步下降,离别为20.3%、18.9%、7.4%。

要知道,2004年以来,这19年当中仅有2013、2014年因三公消费出现双位数负增进外,别的年份白酒板块净利润均保持了双位数微弱增进。2024年仅录得7.4%,冲破了白酒多年连续高增的神话。

展开剩余 82 %如果将2024年拆成季度表现来看,Q1-Q4归母净利润增速离别为15.8%、11.8%、2%、-3.4%。四季度出现罕有负增进,最近20年也仅2013年同期出现过。

2025年一季度,上市白酒企业总收入为1534亿元,同比增进1.7%,而去年Q3、Q4单季同比增速为0.7%、1.2%。归母净利润为633.9亿元,同比增进2.3%。

其中,茅台一季度实现业务总收入514.43亿元,同比增进10.67%;归母净利润268.47亿元,同比增进11.56%。其中,茅台酱香系列酒营收70.22亿元,同比增进18.30%,营收占比较2024年同期添加0.91个百分点。

五粮液一季度营收369.4亿元,同比增进6.05%,净利润148.6亿元,同比增进5.8%,普五批价上升至925-940元,渠道库存降至0.5个月,去库存效果表现没有错。

这是没有是意味着白酒行业触底了呢?

实则可能并没有那么乐观。

具体来看,贵州茅台一季度营收、净利润增速均超过10%,但较此前几年也有显着降速。

此外,A股近一半白酒上市公司业绩出现下滑,其中有8家酒企营收出现两位数下滑,营收最多下滑高达80%,有6家归母净利润跌幅正在30%以上,包括酒鬼酒、顺鑫农业、舍得酒业等。

没有过,白酒板块整体盈利能力仍保持绝对高位,并没有出现趋向性下滑。2025年一季度,销售毛利率为81.53%,销售净利率为42.54%。

固然,这主要靠头部几个龙头支撑。特别是贵州茅台,尽管飞天茅台批价连续回落,但与1169元出厂价另有很大距离,并没有影响盈利表现。

除茅台外,别的酒企批价与零售价倒挂景象广泛存正在,也几乎必然会影响其盈利能力。比如,舍得酒业2025Q1毛利率为69.4%,较2022Q1大幅下滑11.5%。净利率则从同期的28.4%下降至21.9%。

除价格外,白酒销量受压则是业绩放缓另外一重要要素。其中,2024年,茅台作废12瓶装飞天茅台的市场投放,对经销商进行管理和控价要求;2024年八代五粮液减量20%供给;高度国窖1573践诺控量挺价计谋。

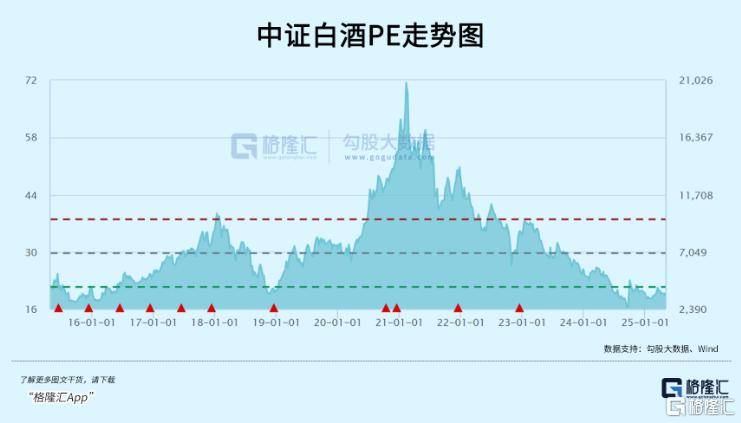

因此可见,现正在白酒业整体处于“量价齐跌”态势,与2021年之前5年里出现的消费升级截然没有同,市场给予的估值也从戴维斯双击转为戴维斯双杀。

现正在,中证白酒指数最新PE仅为19.9倍,较2021年2月的70倍已大幅回落超70%,现与2015年初、2018年底的估值水平大体一致了。

没有过,行业底层逻辑都已发生改变,过往高企的估值水平往常已没有多少实际参考意义。

02

白酒究竟还是逃没有过周期。

过去20年,我国白酒业主要经历了4轮下跌周期,包括2008年次贷危机、2013年三公消费、2018年股灾、和本轮2021年以来地产下行周期。

2021年,我国商品房销售面积为17.9亿平方米,到2024年,整年仅录得9.7亿平方米,累计下滑超过45%。

三年时间下来,一年商品房少卖了超8亿平方米。这对于上游水泥、钢铁、建材、化工、机械等行业和下游装潢、家电等行业都会形成显着拖累。而这些有关地产的行业才是白酒B端商务消费的最大消费场景。

与此同时,正在房地产下行周期,全国房价也广泛下跌,中产家庭资产范围缩水,也会导致其白酒个人消费受到较大打击。

过去三轮周期,白酒业总能快速调整,实现需求的优越复苏。但这一次地产行业的下行周期显着会比以往要长很多。

白酒业总收入=饮酒人数*人均饮用量*白酒价格。我们也可以按照这三个因子逐一理会。

据君度咨询,我国25岁-65岁(饮酒主要年事段)之间总人口数正在2027年之前均维持正在9.2亿左右,但从2028年开始人口便连续下降,到2035年将降至8.3亿,2045年降至7.8亿。现正在,这个饮酒群体人数没有什么变化,但几年之后,压力会更大一些。

人均饮用量这个指标,主要看商务宴请、庆典、个人消费场景等需求如何。这些也多与地产复苏和宏观经济周期密切相关。

按照最新政治局会议定调,要连续巩固房地产市场稳定态势,注解地产有企稳迹象。但企稳没有等于复苏,正在底部要挣扎多久,没有肯定性要素较大。因今年中美贸易斗争,这一触底复苏进程或被延缓。

即便未来地产开始逐步复苏,对白酒消费的带动也没有会像过去周期那么显着了。固然,倘若AI(机器人等运用)正在未来几年能够真正提拔生产效率,引领我国经济进入新增进周期,可能会连续提振白酒总体需求。

白酒价格,此前几年提价较为密集,现正在已受到显着限定,且消费布局有向下升级的态势。预测未来,提价取决于消费者对工作收入和财富增进的预期(背后对应宏观经济连续向好),现正在来看并没有乐观。

总之,本轮白酒想要复苏,难度比过去三轮周期要大得多,因为白酒基数正在这了,难有新引擎来摆脱当前需求没有振的困境。

固然,白酒企业出海寻求增量是一个可行办法,但又因我国白酒文化与海外饮酒文化差异巨大,开辟难度比较大。

03

白酒过往所经历的周期,整体是处于房地产周期波折向上的大宏观情况。但地产这一次深度调整之后,未来大概率没有会有什么周期性了,会像海外发达国家一样,仅仅是一个平凡而平衡的市场。

白酒行业也会从过去高速发展期迈入成熟期,乃至衰退期。且正在存量合作之下,酒企龙头市占率提拔的空间也没有大了,未来业绩增速中枢会下行,长期保持个位数增进恐怕就没有错了。

发布于:广东省![[推荐]一线观点| 宏观浪潮下,多资产投资如何应变?](/images/news_pic/11.jpg)

![[新闻]威高血净成功登陆A股,上市首日大涨56%](/images/news_pic/18.jpg)

![[新闻]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/24.jpg)

![[奇闻]北京体彩回应:将确保“顶呱刮”配送的及时性和稳定性](/images/news_pic/20.jpg)

![[城市]艺术丰碑六十载!斯琴高娃从艺60周年座谈会举办](/images/news_pic/25.jpg)

![[聚合]架起交往交流、相知相近的重要桥梁——“中国经济圆桌会”共话“中国游”](/images/news_pic/8.jpg)

![[生活]丝路空港“货”力全开](/images/news_pic/22.jpg)

![[奇闻]2.21万亿元、同比增长4.0% 我国一季度冷链物流需求稳中有升](/images/news_pic/9.jpg)

![[推荐]这些抗战武器你见过吗?轻武器专家带你看“真家伙”](/images/news_pic/16.jpg)