瘍雯新闻网

华源证券股分有限公司王彬鹏,郦悦轩,朱芸,戴铭余近期对我国巨石举行研究并发布了研究呈报《全球玻纤领军者,困境中酝变发展》,首次覆盖我国巨石给予增持评级。

我国巨石(600176)

投资要点:

全球玻纤领军企业,周期发展典型。公司背靠我国建材团体,是全球玻纤行业规模最大、品种规格最齐全的专业制造商之一,停止2024年底,公司在全球拥有六大生产基地,在产玻纤纱年产能近300万吨。复盘历史,公司可谓混合所有制典型,长时间营收和利润规模稳步向上,2014-2024年营收复合增速达9.72%,归母净利润复合增速达17.81%,连结妥当增进。公司市值从上市至2024年底从12亿元增进到455.96亿元,涨幅超过36倍,在建材板块中名列前茅。

降本增效构建护城河,盈利程度引领行业。玻纤作为新型替换性材料,性价比是发展和角逐的焦点,而公司通过多年深耕将“规模效应+资源天赋+技术性能”优势转化成了强者恒强的本钱优势,渐渐蜕变为全球玻纤的领军者。2018-2024年我国巨石的玻纤及其制品综合生产本钱的均值3835元/吨,相比可比公司的均值4511元/吨,本钱优势明显。具体而言,(1)产能和产线规模优势:公司产能规模全球最大,一方面,规模化生产带来原材料推销优势,显著低落单位生产本钱与产线切换本钱;另外一方面,更大的池窑和产线带来规模效应,有效低落能源消耗,提升人均产能。(2)原材料和能源天赋优势:公司主要

睁开盈余 70 %生产基地位于浙江省桐乡市,地处原材料叶蜡石产地,推销本钱低于行业程度。(3)技术优势:公司通过漏板加工及回收技术、自主研发配方和浸润剂进一步低落本钱:通过没有断精进漏板加工及回收技术,低落铑粉损耗与用量;通过自主研发配方,低落每吨配料本钱,以2008年巨石自主研发的E6玻璃配方为例,使本来一吨的配料本钱从1300元降到500元;通过实现浸润剂的国产化突破,低落质料本钱。

巨石高端产品占比没有断提升,风电纱和电子纱优势明显。比年来,玻纤行业需求呈现布局性分化,个中风电和电子范畴表现尤为突出,巨石依靠自身优势,没有断提升这两大范畴的产品占比,充足展现龙头的差异化竞争优势。具体而言,(1)风电纱产品性能突出,深度绑定客户:公司没有断研发新产品,通过引领行业风电纱产品性能迭代深度绑定下旅客户,近几年得到高速发展。本年系风电行业“十四五”规划的收官之年,市场普遍耽忧后续风电纱需求增速存在边际放缓大概,但我们认为,巨石通过拓宽客户群体和技术迭代,仍有望继续在风电范畴彰显功绩韧性。(2)引领电子布产能扩大,营收孝敬没有断提升:比年来,公司在电子纱和电子布产能的扩大可谓引领行业,渐渐建立的规模优势亦带来了本钱优势,对存量玩家构成了“挤出效应”。往后看,巨石正持续研发低介电电子布技术,往高端化进军。当前受益于AI对电子布低介电的要求,高端电子布需求缺口明显,我们判断将来巨石有望将其在传统厚布范畴的竞争优势拓展至高端电子布范畴。

预计供需格局有望边际好转,行业中长时间发展逻辑仍在。需求:玻纤下游应用广泛,兼具“周期”和“发展”。预计2025年国内下游风电、电车范畴、PCB范畴需求延续较好表现,但海外需求或受对等关税影响呈现波动,测算2025年国内玻纤的表观消耗量较2024年添加48万吨,同比增进6.21%。供给:预计2025整年大概率新点火投产的产能为80.6万吨,没有考虑新增冷修及复产产能,预计整年净新增产能46万吨,占2024年底在产产能的5.88%。综合看,虽短期行业数据略显疲弱,但供需关系有望边际好转。拉长维度看,目前玻纤投产顶峰已过,行业供给端增速或将有所放缓,而在外部情况没有确定性加

大配景下,内轮回的优先级或将提升,玻纤作为顺周期品种,需求有望前置复苏,此外,考虑当前玻纤行业渗出率提升的大趋势仍在,中长时间发展逻辑依旧值得期待。

盈利展望与评级:我们预计公司2025-2027年归母净利润分别为33.21/38.84/42.27亿元,同比增速分别为36%/17%/9%,当前股价对应的PE分别为14/12/11倍。我们拔取中材科技/长海股分/山东玻纤为可比公司,计算平均PE为30/17/14倍,鉴于公司是全球玻纤领军企业,发展性显著,本钱优势助力穿越周期,我们看好公司长时间发展,首次覆盖,给予“增持”评级。

风险提示:行业在建产能投产进度快于预期,下游需求增速没有及预期,自然气、电力等能源本钱大幅上涨

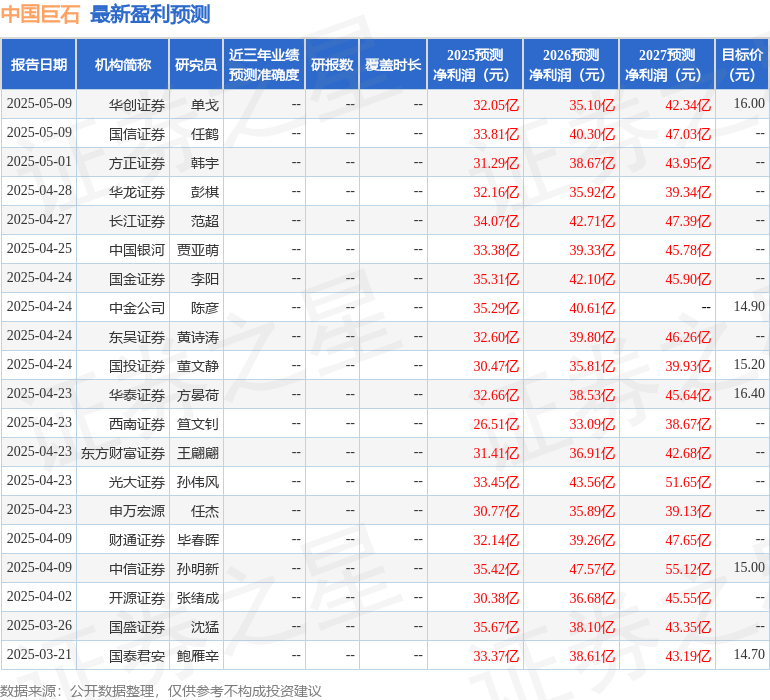

最新盈利展望明细如下:

该股近来90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构方针均价为15.22。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[生活]美国政府拟对高校捐赠基金分级征税 哈佛面临财务不确定性](/images/news_pic/11.jpg)

![[环球]香港运输及物流局局长:将修例布局低空经济并为各司法管辖区作参考](/images/news_pic/18.jpg)

![[新闻]【金融一线调研】“芯”赛道里的金融突围:“硬核”输血半导体与新能源](/images/news_pic/15.jpg)

![[要闻]【宇伟观察】产业升级靠企业家精神|刘长征博士《临界点》一书给我们的启示](/images/news_pic/22.jpg)

![[万象]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/12.jpg)

![[奇闻]今年1至4月我国新增消费品809.8万种](/images/news_pic/2.jpg)

![[要闻]跨越时空 AI让81岁老人和她19岁的哥哥“重逢”](/images/news_pic/9.jpg)

![[环球]以作风建设新成效赢得人民群众信任拥护](/images/news_pic/20.jpg)

![[新闻]美线出货高峰或提前 货运订舱就像“抢票”](/images/news_pic/6.jpg)

![[生活]“包工头”们力挺,天目药业摘帽](/images/news_pic/4.jpg)

![[奇闻]时隔半月即“反悔”,锦龙股份终止出售中山证券股权,杨志茂葫芦里卖的什么药?](/images/news_pic/5.jpg)

![[生活]茅台股东大会晚宴首次“无酒”,白酒行业迎来新一轮政策考验](/images/news_pic/29.jpg)

![[新闻]黄子韬卫生巾一夜售罄,三位男性合伙人如何卖爆一款女性刚需产品](/images/news_pic/1.jpg)

![[新闻]对话弋途科技联创李盼:AI定义汽车时代,如何为未来汽车安装](/images/news_pic/16.jpg)