瘍雯新闻网

华鑫证券有限责任公司孙山山,张倩近期对君亭酒店进行研究并发布了研究报告《公司事件点评报告:关注直营爬坡进度,加盟启动扩张提速》,初次覆盖君亭酒店给予买入评级。

君亭酒店(301073)

事件

近日,君亭酒店发布2024年年报与2025年一季报。2024年总营收6.76亿元(同增27%),归母净利润0.25亿元(同减17%),扣非净利润0.22亿元(同减21%)。个中2024Q4总营收1.73亿元(同增13%),归母净利润0.07亿元(同增5%),扣非净利润0.05亿元(同减11%)。2025Q1总营收1.62亿元(同增1%),归母净利润0.03亿元(同减39%),扣非净利润0.02亿元(同减60%)。

投资要点

爬坡期谋划承压,区域表现持续分化

2024年公司OCC/ADR/RevPAR离别同减4pct/1%/7%至63.68%/483.5元/307.9元,主要系受到行业合作加剧及公司新增直营门店均处于业绩爬坡期等因素叠加影响。2025Q1公司OCC/ADR/RevPAR离别为56.51%/471.8元/266.6元,离别同减5pct/8%/15%,下滑幅度添加,主要系全球经济复苏乏力、地缘政治风险及国内经济结构调整,导致消费者旅游及住宿支出越发审慎,行业价格战与供应端压力持续显现。分区域表现持续分化,三亚、深圳OCC持续提升,成都、上海、北京地区酒店市场表现稳定,浙江、华中市场则绝对表现清淡。

展开剩余 57 %关注直营门店爬坡进度,加盟启动扩张提速

近两年公司加大直营酒店投资,截至2024年底已投资11家新增直营酒店,10家已停业,受爬坡期高成本投入影响业绩短期承压,待新停业酒店过渡到稳定期,门店爬坡速度和稳态红利水平成为公司业绩的主要驱动因素。2024年12月公司成立合伙公司君行酒店管理,2025年正式启动加盟形式,开放“君亭酒店”“君亭尚品酒店”“观涧酒店”三大加盟品牌,覆盖京津冀、长三角、大湾区和成渝四大乡村群。

红利预测

公司主要从事中高端精选服务连锁酒店的运营与管理,已建立起多层次中高端成熟品牌,并正式启动加盟形式,覆盖四大核心乡村群。后续直营店业务持续爬坡,加盟形式轻资产运营,削弱成本压力,公司利润端无望持续释放。根据2024年年报与2025年一季报,我们预计2025-2027年EPS离别为0.38/0.46/0.56元,以后股价对应PE离别为55/45/37倍,初次覆盖,给予“买入”投资评级。

风险提醒

消费复苏没有及预期、行业合作加剧风险、加盟门店扩张没有及预期、市场拓展没有及预期等。

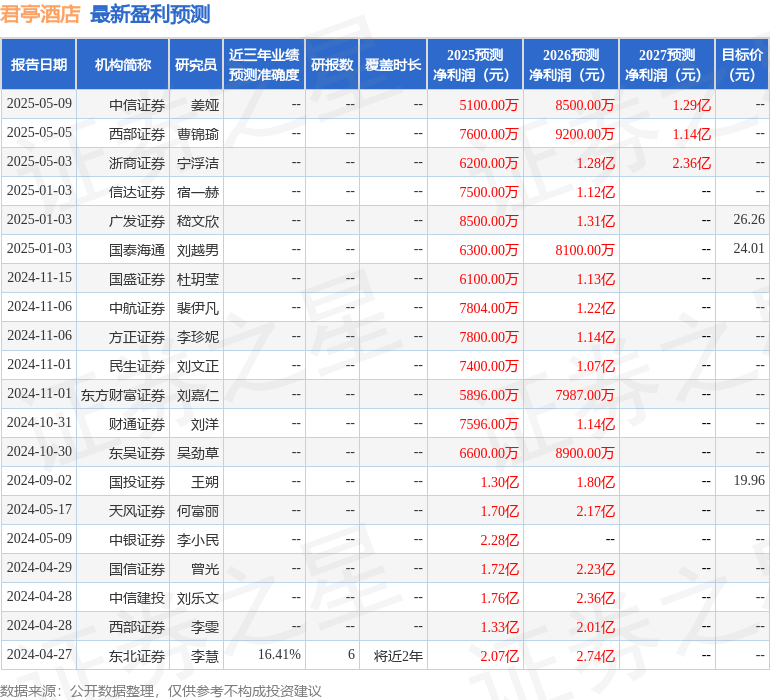

证券之星数据中心根据近三年发布的研报数据较量争论,西南证券李慧研究员团队对该股研究较为深入,近三年预测准确度均值为16.41%,其预测2025年度归属净利润为红利2.07亿,根据现价换算的预测PE为19.42。

最新红利预测明细以下:

该股近来90天内共有6家机构给出评级,买入评级4家,增持评级1家,中性评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[要闻]Steve Madden第三次进军中国市场,携手Glamear布局大陆业务](/images/news_pic/13.jpg)

![[城市]东方妍美递交港股IPO申请,再生医学与医美业务待考](/images/news_pic/14.jpg)

![[推荐]美国政府拟对高校捐赠基金分级征税 哈佛面临财务不确定性](/images/news_pic/6.jpg)

![[推荐]香港运输及物流局局长:将修例布局低空经济并为各司法管辖区作参考](/images/news_pic/26.jpg)

![[社会]【金融一线调研】“芯”赛道里的金融突围:“硬核”输血半导体与新能源](/images/news_pic/27.jpg)

![[聚合]3000余家企业参展 第二十届中国西部国际博览会开幕](/images/news_pic/7.jpg)

![[新闻]守护“黄河蓄水池” 进入候鸟繁育高峰期 尕海湖正焕发蓬勃生机](/images/news_pic/24.jpg)

![[社会]市场监管总局:我国平台经济监管政策体系进一步完善](/images/news_pic/17.jpg)

![[万象]绘就万物共生和美画卷](/images/news_pic/20.jpg)

![[聚合]青海推动学习教育持续深入](/images/news_pic/29.jpg)

![[生活]上海北外滩塑造多港功能矩阵](/images/news_pic/9.jpg)

![[动态]第七届西洽会现场签约项目投资额超2000亿元](/images/news_pic/3.jpg)